Kantar เปิดรายงานประจำปี “2024 Thailand FMCG Outlook” เผยแนวโน้มสำคัญหลายประการที่ส่งผลต่ออุตสาหกรรมสินค้า FMCG (อุปโภคบริโภค) ของประเทศไทย และช่วยผู้ผลิตและแบรนด์พัฒนาแผนการที่จะเอาชนะด้วยการทำความเข้าใจข้อมูลเชิงลึก จึงสามารถวางตำแหน่งแบรนด์ได้อย่างมีประสิทธิภาพเพื่อใช้ประโยชน์จากโอกาสที่เกิดขึ้นใหม่และนำการแข่งขันด้วยความคล่องตัวและมองการณ์ไกล

ปี 2023 ที่ผ่านมาตลาด FMCG ไทยต้องเผชิญกับความท้าทายมากมายจากแรงกดดันทางเศรษฐกิจมหภาคและทัศนคติของผู้บริโภคที่เปลี่ยนแปลงไป เนื่องจากราคาที่พุ่งสูงขึ้นในผลิตภัณฑ์ประเภทต่างๆ ผู้บริโภคต่อสู้กับความเครียดทางการเงินที่เพิ่มขึ้น ส่งผลให้มีการจัดลำดับความสำคัญในการจับจ่ายใหม่

ขณะที่ในปี 2024 ความไม่แน่นอนทางเศรษฐกิจยังคงมีอยู่ ความคล่องตัว นวัตกรรม และการยึดผู้บริโภคเป็นศูนย์กลางจะยังคงเป็นหลักการพื้นฐานที่ชี้นำความยืดหยุ่นและการเติบโตของอุตสาหกรรม FMCG

ตลาด FMCG – ผู้บริโภค ยังเผชิญแรงกดดันจาก Macro Economic แม้จะมี Digital Wallet

ในปี 2023 ตามรายงานของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ การเติบโตของ GDP ขยายตัว 2.7% โดยได้รับแรงหนุนหลักจากการฟื้นตัวของการท่องเที่ยว ความต่อเนื่องของอุปสงค์ในประเทศ และการใช้ Buy Now Pay Later ที่เพิ่มขึ้น การเติบโตของการบริโภคภาคเอกชนได้รับแรงหนุนจากร้านอาหาร โรงแรม และภาคอาหาร

เมื่อพิจารณาถึงแนวโน้มที่จะเกิดขึ้นอย่างต่อเนื่องในปี 2024 และ 2025 Kantar คาดการณ์ว่าปัญหาที่ใหญ่ที่สุดยังคงเป็นหนี้ครัวเรือนที่สูงและราคาสินค้าที่สูงขึ้น

คำถามต่อไปคือ Digital Wallet (ดิจิทัลวอลเล็ต) ซึ่งหากเกิดขึ้น จะส่งผลกระทบต่ออุตสาหกรรม FMCG อย่างไร ธนาคารแห่งประเทศไทยคาดการณ์ GDP ทั้งที่มีและไม่มี Digital Wallet คาดว่า GDP จะเติบโต 3.8% ในปีนี้ หากมีการดำเนินการ จากนั้นจะชะลอตัวลงในปี 2025

เพื่อคาดการณ์ว่าจะเกิดอะไรขึ้นในอุตสาหกรรมสินค้า FMCG หากมี Digital Wallet สามารถย้อนกลับไปดูข้อมูลในอดีตของ Kantar Worldpanel ในสองช่วงเวลาคือ

– เมื่อปี 2012 ซึ่งเป็นช่วงที่เม็ดเงินจำนวนมากถูกอัดฉีดเข้าสู่โครงการรถยนต์คันแรก มูลค่าสินค้า FMCG ขยายตัวสูงสุดเป็นประวัติการณ์ที่ 7.7% โดยมีการใช้จ่ายต่อผู้ซื้อเพิ่มขึ้น 4% โดยได้แรงหนุนจาก Shopping trip ที่เพิ่มมากขึ้นและ Spending per trip ที่สูงขึ้น

– ในปี 2021 ผู้บริโภคได้รับการสนับสนุนจากแคมเปญเงินอุดหนุนจากรัฐบาลในช่วงโควิด-19 ในปี 2021 สินค้า FMCG โต 3% โดยได้แรงหนุนจาก Basket size ที่ใหญ่ขึ้น +10% ในขณะที่ผู้บริโภคซื้อสินค้าถี่น้อยลง

Kantar คาดแนวโน้มการจับจ่ายที่มาจากนโยบาย Digital Wallet ในกลุ่มสินค้า FMCG จะไม่เติบโตมากเท่ากับปี 2012 หรือ 2021 เนื่องจากเราอยู่ในช่วงฟื้นตัว โดยมูลค่าตลาด FMCG ลดลง 3.3%ในปี 2023 และการใช้จ่ายของผู้บริโภคยังคงถูกกดดันเนื่องจาก Consumer Price Index (ดัชนีราคาผู้บริโภค) ที่สูง และอัตราเงินเฟ้อของภาคอาหาร

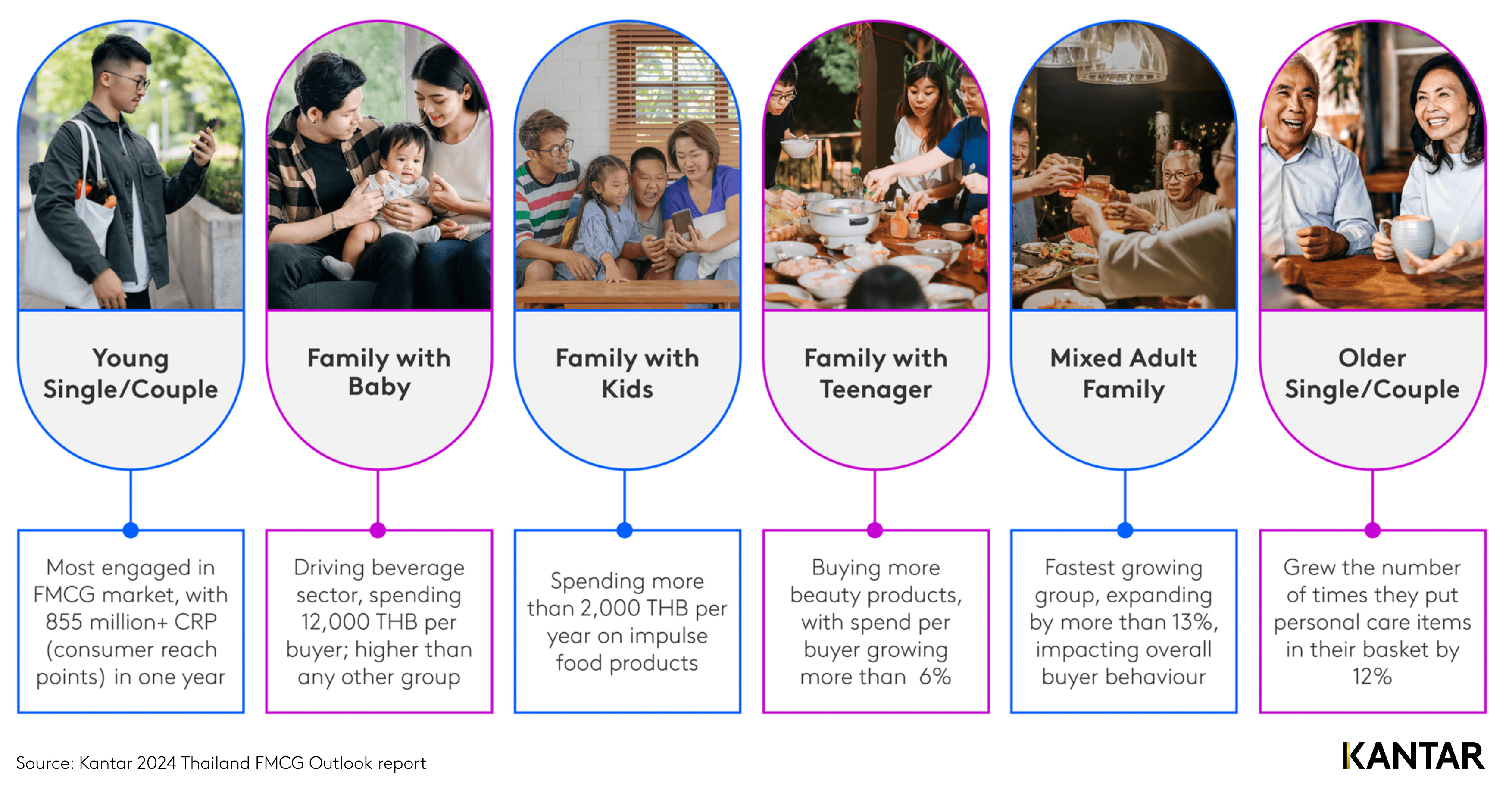

Life-Stage กับสินค้า FMCG

จากข้อมูลพฤติกรรมการจับจ่ายของผู้บริโภคกว่า 20 ปี ของ Kantar Worldpanel ในประเทศไทย สามารถแบ่งชีวิตผู้บริโภคออกเป็นช่วงๆ ได้ดังนี้

– Pre-Family Stage: อยู่คนเดียวหรืออยู่เป็นคู่ ยังไม่มีลูก อายุน้อยกว่า 50 ปี เป็นประชากรที่แพร่หลายในเขตเมืองโดยเฉพาะในกรุงเทพฯ

– Young & Mature Family Stage: ประกอบด้วยสมาชิกในครอบครัวอย่างน้อยสามคน และสามารถแบ่งย่อยเพิ่มเติมสำหรับครอบครัวที่มีทารกอายุ 0-3 ปี กับเด็กอายุ 4-12 ปี กับวัยรุ่นหรือผู้ใหญ่ ซึ่งเป็นกลุ่มที่ใหญ่ที่สุดในประเทศไทยและมีการใช้จ่ายค่อนข้างสูง เนื่องจากจำนวนสมาชิกในครัวเรือนเพิ่มขึ้น ส่งผลให้ต้องซื้อหมวดสินค้าเพิ่มเติม

– Post-Family Stage: อาศัยอยู่ตามลำพังหรืออยู่เป็นคู่ ไม่มีลูกที่บ้าน อายุมากกว่า 50 ปี ครัวเรือนเหล่านี้อาจจะพ้นช่วงของการมีลูกไปแล้ว หรือลูกๆ ของพวกเขาได้ย้ายออกไปสร้างครอบครัวของตัวเองแล้ว ซึ่งเราเห็นกันมากในยุคปัจจุบัน

แต่ละช่วงชีวิตแสดงความต้องการและพฤติกรรมการจับจ่ายที่แตกต่างกัน ใน Take-Home FMCG แนวโน้มตลาดนี้ได้รับอิทธิพลจากการที่ครัวเรือนไทยกลับมาทำกิจกรรมนอกบ้านตามปกติ ซึ่งเมื่อเปรียบเทียบพฤติกรรมในแต่ละช่วงชีวิตแล้ว คนโสดหรือคู่สูงอายุยังคงเพิ่มความถี่ในการจับจ่ายมากที่สุด ตามมาด้วยคนโสดหรือคู่รักอายุน้อย ในขณะที่ความถี่ลดลงในกลุ่มครอบครัวหนุ่มสาวและผู้ใหญ่ สำหรับกลุ่มครอบครัวที่มีลูก พบว่าการใช้จ่ายต่อทริปสูงขึ้น

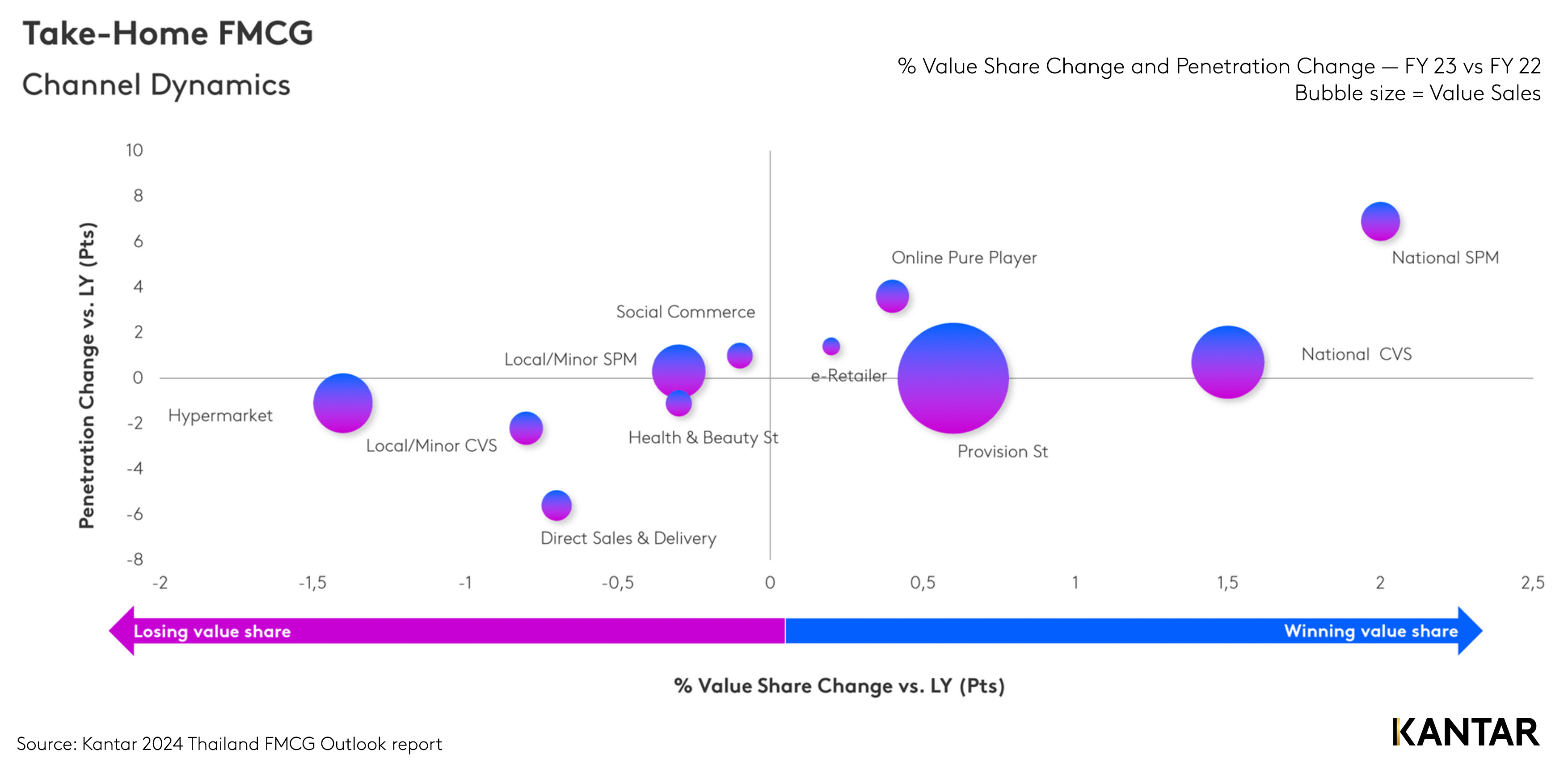

Life-Stage กับช่องทางการจำหน่าย

แนวโน้ม Take-Home consumption (การบริโภคแบบซื้อกลับบ้าน) โดยรวมลดลง แต่บางช่องทางกำลังประสบกับการเติบโตทั้งในด้าน Penetration (การเจาะตลาด) และ Value share (ส่วนแบ่งมูลค่า) ไม่ว่าจะเป็นซูเปอร์มาร์เก็ต, CVS (ร้านสะดวกซื้อ), PVS (ร้านโชห่วย), Online pure players (ร้านค้าออนไลน์ล้วน) และ E-retailers เป็นช่องทางที่นำตลาด

ในขณะที่ Social commerce อย่าง Facebook และ TikTok กำลังดึงดูดผู้ซื้อเพิ่มขึ้นแต่ไม่ได้เพิ่มส่วนแบ่งอย่างมีนัยสำคัญ

โดยคนแต่ละรุ่นมีพฤติกรรมการใช้จ่ายที่แตกต่างกันไปตามช่องทางต่างๆ จากการศึกษาพบว่า คนโสดหรือคู่หนุ่มสาวใช้จ่ายผ่านช่องทางต่างๆ มากขึ้น ส่วนกลุ่มครอบครัวที่มีทารกและเด็กระมัดระวังการจับจ่ายและมองหาความคุ้มค่า ขณะที่ครอบครัวที่มีวัยรุ่นหรือผู้ใหญ่ก็เพิ่มการใช้จ่ายบนแพลตฟอร์มออนไลน์และร้านค้าโมเดิร์นเทรด ทางด้าน Silver Generation (กลุ่มสูงอายุ) ชอบร้านโชห่วยและหรือจับจ่ายผ่านทางช่องทางโซเชียล

ผู้ผลิตสินค้า FMCG ควรจัดลำดับความสำคัญของช่องทางที่ผู้ซื้อเป้าหมายหลักใช้จ่ายมากขึ้น พร้อมกับการรักษาช่องทางหลัก

วัยรุ่นเป็นกลุ่มที่กระตือรือร้นมากที่สุดและใช้จ่ายในทุกช่องทาง ในขณะที่ First jobbers ให้ความสำคัญกับ CVS ร้านอาหาร และร้านขายเครื่องดื่ม ส่วนผู้บริโภคในช่วงอายุ 30 และ 40 ปีได้ปรับนิสัยการใช้จ่ายของตนให้เหมาะสม โดยมุ่งเน้นไปที่ CVS มากขึ้น และลดการใช้จ่ายในร้านอาหารและ PVS ตามลำดับ ดังนั้น นักการตลาดจำเป็นต้องปรับกลยุทธ์เพื่อรองรับการเปลี่ยนแปลงในความต้องการของผู้บริโภค

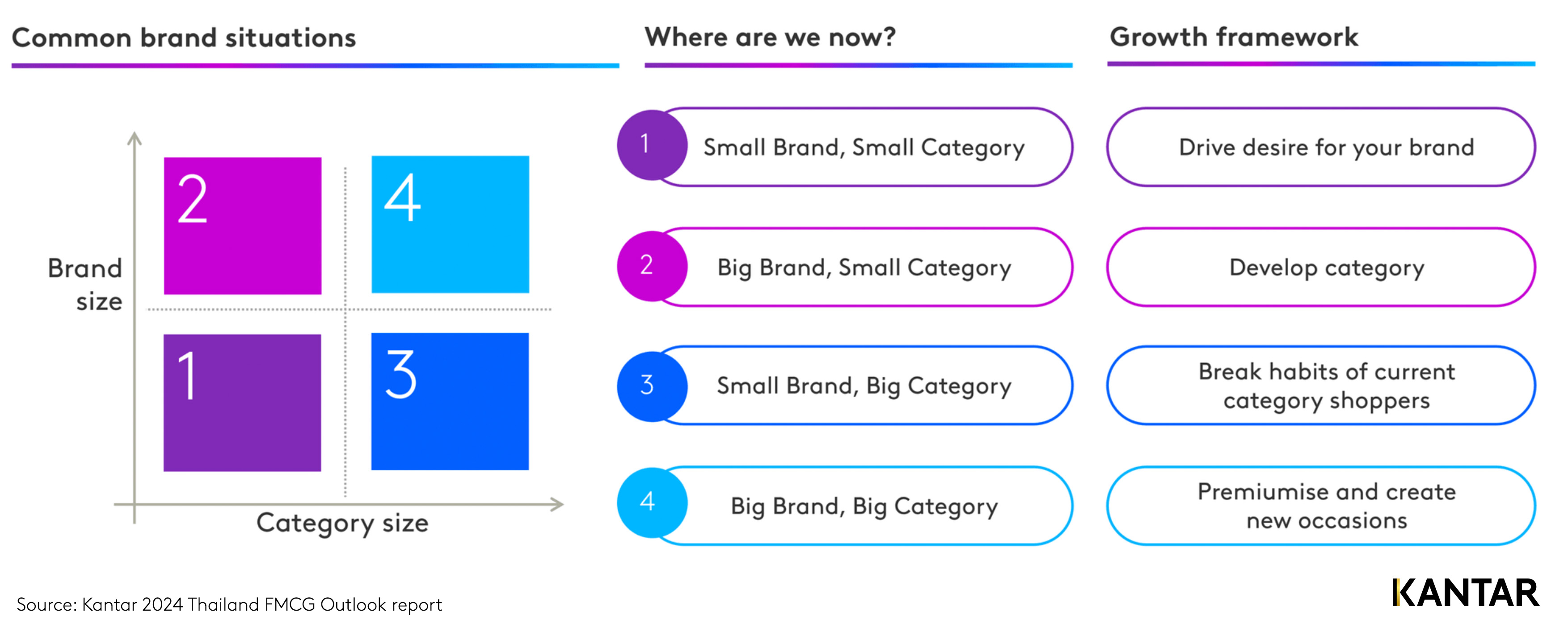

วางแผนการเติบโตในปี 2024

เพื่อเตรียมพร้อมสำหรับการเติบโตในปี 2024 การประเมินตำแหน่งในตลาดปัจจุบันของแบรนด์และวางแผนเป็นสิ่งสำคัญ ขึ้นอยู่กับว่าแบรนด์ดำเนินการในหมวดหมู่เล็กหรือใหญ่ และพิจารณาใช้กลยุทธ์ที่แตกต่างกัน ในการสำรวจภูมิทัศน์ของผู้บริโภคที่เปลี่ยนแปลงไป

ผู้ผลิตและแบรนด์สินค้า FMCG ในประเทศไทยจะต้องสร้างสมดุลระหว่าง Responsiveness (การตอบสนอง) กับ Resilience (ความยืดหยุ่น) จากความอ่อนไหวด้านราคาที่เพิ่มขึ้นและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป นวัตกรรมด้านผลิตภัณฑ์ การกำหนดราคา และโปรโมชันจึงถือเป็นสิ่งสำคัญ

นอกจากนี้ประสิทธิภาพการดำเนินงานและการรักษาการเชื่อมต่อกับผู้บริโภคทั้งออฟไลน์และออนไลน์ มีความสำคัญต่อความสำเร็จในสภาพแวดล้อมที่มีการแข่งขันเช่นนี้ รวมถึงการใช้ประโยชน์จากเครื่องมือสื่อสารและการวิเคราะห์ข้อมูลสามารถช่วยในการทำความเข้าใจและดึงดูดกลุ่มเป้าหมาย ซึ่งท้ายที่สุดแล้วจะช่วยผลักดันรายได้จากการขายท่ามกลางการหยุดชะงักของตลาด