นอกจากเม็ดเงินในธุรกิจหลากหลายอุตสาหกรรมจะได้รับผลกระทบจาก COVID-19 ต่อเนื่องมา 2 ปี แต่ปัจจัยที่เกิดขึ้นก็มีทั้งเชิงบวก เชิงลบ ที่ยากจะคาดเดาล่วงหน้า อย่างไรก็ตาม Media Agency Association of Thailand หรือ MAAT ได้อัพเดทการเติบโตและความเคลื่อนไหวในแวดวงสื่อโฆษณาปี 2565 พร้อมทั้งย้อนสรุปภาพใหญ่ที่เกิดขึ้นในปี 2564 เพื่อประโยชน์แก่นักการตลาดและแบรนด์ โดยสรุปได้ ดังนี้

ย้อนมองภาพใหญ่ ปี 2564

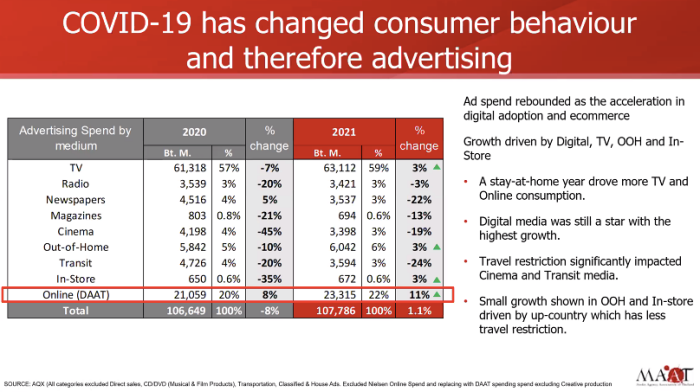

– หากถอยกลับไป 3-5 ปีที่ผ่านมา จะเห็นว่าเม็ดเงินการใช้สื่อโฆษณานั่นมีการปรับเปลี่ยนแทบทุกไตรมาส โดยในปี 2564 เม็ดเงินในอุตสาหกรรมโฆษณาอยู่ที่ 107,786 ล้านบาท เติบโต 1.1% จากปี 2563 ซึ่งถือเป็นปีแรกที่ตัวเลขกลับมาเป็นบวกหลังจากติดลบในช่วงก่อนหน้า

– ปัจจัยบวกในปี 2564 คือ การเติบโตของดิจิทัล, TV, OOH และ In-store แน่นอนว่ามาตรการล็อกดาวน์ทำให้ผู้คนต้องอยู่กับบ้าน ทำให้เกิดการบริโภคในหลายส่วนโดยเฉพาะออนไลน์ และ TV ขณะที่ ภาพยนตร์ และ Transit จึงเป็นกลุ่มที่ได้รับผลกระทบโดยตรง ส่วน OOH ยังคงเติบโตจากพื้นที่หัวเมืองใหญ่อยู่บ้าง

TV +3% มีสัดส่วน 59% ของมูลค่าการใช้สื่อโฆษณา

วิทยุ -3% มีสัดส่วน 3% ของมูลค่าการใช้สื่อโฆษณา

หนังสือพิมพ์ -22% มีสัดส่วน 3% ของมูลค่าการใช้สื่อโฆษณา

นิตยสาร -13% มีสัดส่วน 0.6% ของมูลค่าการใช้สื่อโฆษณา

ภาพยนตร์ -19% มีสัดส่วน 3% ของมูลค่าการใช้สื่อโฆษณา

OOH +3% มีสัดส่วน 6% ของมูลค่าการใช้สื่อโฆษณา

Transit -24% มีสัดส่วน 3% ของมูลค่าการใช้สื่อโฆษณา

In-Store +3% มีสัดส่วน 0.6% ของมูลค่าการใช้สื่อโฆษณา

ออนไลน์ +11% มีสัดส่วน 22% ของมูลค่าการใช้สื่อโฆษณา

“ตามปกติเดือน มี.ค. เคยเป็นช่วงไฮซีซั่นแต่ปี 2564 สถานการณ์เริ่มลดลงตั้งแต่ เม.ย. จนเริ่มดีขึ้นในช่วง ต.ค. – ธ.ค. แต่จากสถานการณ์ที่ดีและไม่ดีสลับกันจากปีที่ผ่านมา เรียกว่าเป็นปีที่ขึ้น ๆ ลง ๆ หรือปีที่ดีขึ้นแบบทรมาน ก็คงไม่ผิด เพราะจากสถานการณ์ที่ดีขึ้นและแย่ลงสลับกันในช่วงที่ผ่านมา ทำให้เห็นเช่นนั้น” คุณธราภุช จารุวัฒนะ นายกสมาคมมีเดียเอเยนซี่และธุรกิจสื่อแห่งประเทศไทย (MAAT) กล่าว

หากแบ่งตามประเภทธุรกิจ ในปี 2564 มีการเติบโตอย่างโดดเด่นนอกจากกลุ่ม Health ก็คือ Home Cooking และแบ่งเป็นกลุ่มที่มีการเติบโตน่าสนใจ ได้แก่

เว็บไซต์ & แอปพลิเคชัน +17%

เครื่องปรุงรส +54%

เครื่องใช้ไฟฟ้าภายในบ้าน +49%

อาหารขบเคี้ยว (Snack Foods) +41%

ขณะที่ เครื่องดื่ม Non-alcoholic และรีเทล เป็นกลุ่มที่เติบโตต่อเนื่อง จากพฤติกรรม New Normal ของผู้บริโภค รวมถึงกลุ่ม E-marketplace และแอปพลิเคชันวิดีโอสตรีมมิ่ง

จับตาปัจจัยบวกของปี 2565

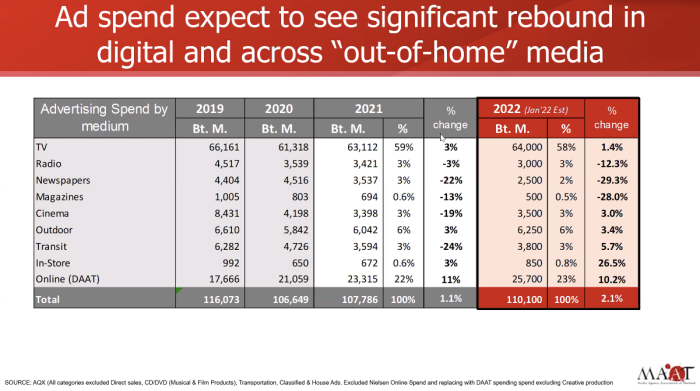

– คาดการณ์เม็ดเงินอุตสาหกรรมโฆษณา ปี 2565 อยู่ที่ 113,000 ล้านบาท เติบโต 1.1% จากปี 2564

– ในปี 2565 ถือเป็นปีแห่งการเติบโตอย่างมีเงื่อนไข จากปัจจัยต่าง ๆ ทั้ง Positive factors และ Negative factors ดังนี้

Positive factors เช่น จำนวนผู้ได้รับวัคซีนเข็ม 2 ที่มีมากขึ้น, การเข้าถึงบริการดิจิทัลและอีคอมเมิร์ซ, การกระตุ้นจากภาครัฐที่ส่งผลต่อการใช้จ่ายของประชาชนระดับรากหญ้า, การส่งออกที่เพิ่มขึ้น หรือแม้แต่ความต้องการและกิจกรรมในเชิงธุรกิจที่เริ่มมีแนวโน้มกลับมา ซึ่งทั้งหมดนี้ทำให้การคาดการณ์ GDP เพิ่มขึ้นเป็น 3 – 4.5% จากเดิม 0.11%

Negative factors เช่น สถานการณ์ COVID-19 ที่คาดเดาได้ยาก, อุตสาหกรรมท่องเที่ยวอาจกลับมาช้ากว่าที่คาดไว้, สงครามระหว่างรัสเซียและยูเครน ส่งผลกระทบผ่านราคาน้ำมันที่สูงขึ้น เป็นต้น

– การใช้สื่อยังคงเติบโตในธุรกิจกลุ่มที่สามารถตอบโจทย์ New Normal ของผู้บริโภคได้ เช่น อีคอมเมิร์ซ, กลุ่ม Health และกลุ่มที่เกี่ยวข้อง, การอุปโภคบริโภคภายในบ้าน รวมถึง กลุ่มเทคโนโลยี เว็บ และแอปพลิเคชัน เป็นต้น

ADEX คาดโอกาสโต ต่ำสุด +2.1 สูงสุด +5%

ADEX คาดสถานการณ์การเติบโตในปี 2565 โดยอิงปริมาณผู้ติดเชื้อสายพันธุ์โอมิครอน รายใหม่ต่อวัน (New case/Day) แบ่งเป็น 3 ระดับ คือ

ระดับที่ 1 หากปริมาณการติดเชื้อสูงสุดที่ 11,000 คนต่อวัน ภาพรวมของตลาดโฆษณาจะมีแนวโน้มเติบโต 5%

ระดับที่ 2 หากปริมาณการติดเชื้อสูงสุดที่ 17,000 คนต่อวัน ภาพรวมของตลาดโฆษณาจะมีการเติบโต 4%

ระดับที่ 3 หากปริมาณการติดเชื้อสูงสุดที่ 32,000 คนต่อวัน ภาพรวมของตลาดโฆษณาจะมีการเติบโต 3%

อย่างไรก็ตาม แม้แนวโน้มตั้งแต่ต้นปีจะได้รับผลกระทบจากช่วงปลายปี 2564 แต่ในเดือน มี.ค. ก็มีสัญญาณเพิ่มขึ้นเล็กน้อย แต่เมื่อเข้าสู่ เม.ย. จากผลกระทบราคาน้ำมันขึ้นสูง ก็อาจกระทบต่อต้นทุนธุรกิจและการใช้เม็ดเงินโฆษณาได้ โดยหากสถานการณ์สงครามระหว่างรัสเซียและยูเครนจบลงรวดเร็ว ช่วงปลายปีก็อาจมีแนวโน้มปรับตัวดีขึ้น จนได้เห็นการเติบโตราว 2.1%

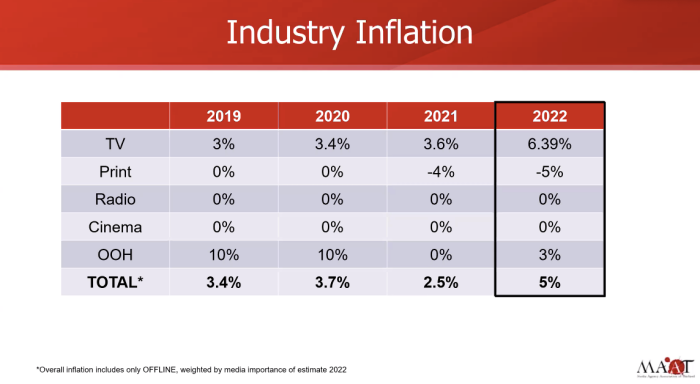

Media Inflation ปี 2565

ในปี 2565 คาดว่า Media Inflation จะเติบโต +5% จากเดิม +2.5% ในปี 2564 แบ่งเป็น

TV +6.39% จาก 3.6% ในปี 2564

OOH +3% จาก 0% ในปี 2564

สิ่งพิมพ์ -5% จาก -4% ในปี 2564

ส่วน วิทยุ และภาพยนตร์ อยู่ที่ 0% หรือไม่มี Inflation นั่นเอง

นอกจากนี้ ยังมีประเด็นอื่นที่น่าสนใจ เช่น

– สถานการณ์ COVID-19 กระทบกับเม็ดเงินสื่อโฆษณาเป็นอย่างมาก แต่ปัจจุบันเราอยู่ในสถานการณ์ที่มีการปรับตัวในระยะยาวได้แล้ว ขณะที่ สงครามระหว่างรัสเซียและยูเครน ถือเป็นปัจจัยใหญ่ที่อาจทำให้ Peak Season ลดลง

– การเติบโตของแพลตฟอร์มออนไลน์ หลัก ๆ ยังเป็น Facebook และ Google ส่วน TikTok Twitter LNE และ OTT อื่น ก็มาแรงขึ้นจากความนิยมในกลุ่มคนรุ่นใหม่ การใช้ชีวิตอยู่บ้านเป็นหลัก

– Major sport event เช่น ฟุตบอลโลก หรือ เอเชียนเกมส์ ก็อาจกระตุ้นให้เกิดการใช้เงินโฆษณามากขึ้น แม้ไม่ใช่ประเด็นสปอนเซอร์ชิปก็ตาม โดยเฉพาะกลุ่มสื่อ TV ที่คาดการณ์ว่าจะมีสถานการณ์ดีขึ้นแต่ไม่หวือหวานัก

– กระแสข่าวการเสียชีวิตของ แตงโม – นิดา พัชรวีระพงษ์ ที่กลายเป็นประเด็นในการนำเสนอข่าว ทำให้เกิดกระแสการปรับรูปแบบการใช้เม็ดเงินโฆษณาของสื่อ TV ไปกับรายการข่าวมากขึ้น โดยพิจารณาจาก ‘ช่วง ช่อง ประเภทรายการ’ ที่เรตติ้งดีในช่วงเวลาดังกล่าวด้วย เรียกว่า Real-time Optimization ซึ่งโยกย้ายการใช้สื่อโฆษณาไปยังรายการที่ได้รับความนิยม ถือเป็นเรื่องปกติของการใช้สื่อโฆษณาเมื่อมีสถานการณ์ที่สังคมให้ความสนใจ

– สัดส่วนการใช้สื่อระหว่าง กรุงเทพฯ และต่างจังหวัด เป็นไปตามเทรนด์ Urbanization แม้ว่ากรุงเทพฯ และปริมณฑล จะขยายตัวต่อเนื่องอยู่แล้วเนื่องจากเป็นศูนย์กลางธุรกิจ แต่ในช่วง 5 ปีที่ผ่านมา Urbanization ขยายตัวขึ้นอย่างชัดเจน หัวเมืองในทุกภูมิภาคมีการเติบโตขึ้นเรื่อย ๆ ประเด็นนี้จะเห็นได้ชัดเจนในส่วนของสื่อ OOH และ In-store เสมอ

Related posts:

สรุปเม็ดเงินโฆษณา ปี 2564 ยังติดลบ 0.5% พร้อมเช็คสัญญาณบวกปี 2565 กับความหวัง 112,250 ล้านบาท

สรุปเม็ดเงินโฆษณา ปี 2564 ยังติดลบ 0.5% พร้อมเช็คสัญญาณบวกปี 2565 กับความหวัง 112,250 ล้านบาท

โฆษณานี้จะทำให้คุณมอง โดราเอมอน ไม่เหมือนเดิมอีกต่อไป เมื่อแบรนด์หยิบ คาแรคเตอร์ดัง มาเปลี่ยนภาพจำคนดู

โฆษณานี้จะทำให้คุณมอง โดราเอมอน ไม่เหมือนเดิมอีกต่อไป เมื่อแบรนด์หยิบ คาแรคเตอร์ดัง มาเปลี่ยนภาพจำคนดู

โคม่าไม่ฟื้น! เม็ดเงินสื่อ – โฆษณา วิกฤตทั้งอุตสาหกรรม MI เปิดข้อมูล มิ.ย. ขยับขึ้น แต่ภาพรวมปี 2021 แนวโน้มติดลบ

โคม่าไม่ฟื้น! เม็ดเงินสื่อ – โฆษณา วิกฤตทั้งอุตสาหกรรม MI เปิดข้อมูล มิ.ย. ขยับขึ้น แต่ภาพรวมปี 2021 แนวโน้มติดลบ

“ดิจิทัล” กระแสดี! แต่โค่น “ทีวี” ไม่ลง เผยทิศทางโฆษณาถึงจุดเปลี่ยน จับตาสื่ออินเทอร์เน็ต – OOH

“ดิจิทัล” กระแสดี! แต่โค่น “ทีวี” ไม่ลง เผยทิศทางโฆษณาถึงจุดเปลี่ยน จับตาสื่ออินเทอร์เน็ต – OOH

คาดงบโฆษณาปี 62 โต 4% มีมูลค่ากว่า 1.2 แสนล้าน โดย ‘สื่อออนไลน์’ ยังแรงไม่เลิก

คาดงบโฆษณาปี 62 โต 4% มีมูลค่ากว่า 1.2 แสนล้าน โดย ‘สื่อออนไลน์’ ยังแรงไม่เลิก