เมื่อพูดถึง “ธุรกิจครอบครัว” (Family Business) หรือธุรกิจกงสี หลายคนคงเคยได้ยินประโยคที่ว่า “รุ่นหนึ่งสร้าง รุ่นสองรักษา รุ่นสามทำลาย” สะท้อนภาพวัฏจักรของธุรกิจครอบครัว นับตั้งแต่ก่อร่างสร้างรากฐานในยุคบุกเบิก เข้าสู่ยุครุ่งเรือง ก่อนจะล่มสลาย หรือขายกิจการให้กับคนภายนอก

อย่างไรก็ตามแม้ที่ผ่านมาจะเห็นธุรกิจครอบครัวต้องล้มหายไปบ้าง แต่ขณะเดียวกันพบว่ามีธุรกิจครอบครัวหลายราย สามารถยืนหยัดส่งต่อไปยังรุ่น 4, 5… พร้อมก้าวข้ามจากธุรกิจครอบครัว ไปเป็นองค์กรขนาดใหญ่ที่เติบโตในตลาดโลก และอยู่ในตลาดหลักทรัพย์ได้สำเร็จ!

“Kbank Private Banking” ได้เปิดรายงานจากการศึกษาร่วมกันกับ Lombard Odier พบปรากฏการณ์ การส่งต่อความมั่งคั่งระหว่างรุ่นครั้งใหญ่ (The Great Wealth Transfer) ทั้งในระดับโลก และในภูมิภาคเอเชีย พร้อมเจาะอินไซต์ Next Generation หรือทายาทที่จะสืบทอดกิจการต่อ และประเด็นความอ่อนไหวของธุรกิจครอบครัว ตลอดจนกรณีศึกษาแบรนด์ที่สามารถก้าวข้ามจาก Family Business เติบโตสู่ Global Company ได้สำเร็จอย่าง Samsung และ Estee Lauder

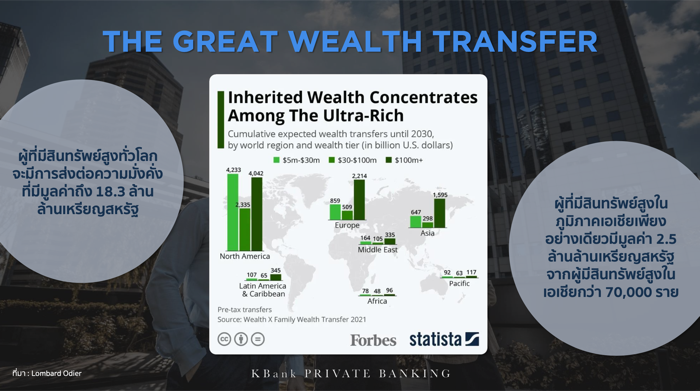

คาดมูลค่าการส่งต่อความมั่งคั่งระหว่างรุ่นทั่วโลก สูงถึง 18.3 ล้านล้านเหรียญสหรัฐฯ

Kbank Private Banking เผยว่า ปัจจุบันโลกกำลังเผชิญการเปลี่ยนแปลงมากมาย หนึ่งในปรากฏการณ์สำคัญที่น่าจับตา คือ “การส่งต่อความมั่งคั่งระหว่างรุ่นครั้งใหญ่” (The Great Wealth Transfer) โดยทรัพย์สินหลักคือ “ธุรกิจครอบครัว”

– คาดการณ์ว่าในปี 2030 ผู้มีสินทรัพย์สูงทั่วโลกจะส่งต่อความมั่งคั่งมูลค่าสูงถึง 18.3 ล้านล้านเหรียญสหรัฐฯ (662 ล้านล้านบาทไทย)

– ขณะที่ในภูมิภาคเอเชียตะวันออก คาดการณ์ว่าในปี 2030 ผู้มีสินทรัพย์สูงจะส่งต่อทรัพย์สินมูลค่า 2.5 ล้านล้านเหรียญสหรัฐ (90 ล้านล้านบาทไทย)

โดยธุรกิจครอบครัวถือเป็นแหล่งที่มาของทรัพย์สินที่สำคัญสำหรับผู้มีสินทรัพย์สูง อย่างไรก็ตามเส้นทางการส่งต่อธุรกิจครอบครัวมักไม่โรยด้วยกลีบกุหลาบ

“การส่งต่อความมั่งคั่ง กลุ่มคนสำคัญที่สุด คือ Next Generation หรือทายาทที่เป็นคนรับการส่งต่อทรัพย์สินเหล่านี้ เราพบว่าตั้งแต่เกิด COVID-19 หลายธุรกิจครอบครัวที่เป็นลูกค้าของ Kbank Private Banking ไม่ได้มีแผนการส่งต่อธุรกิจ ทำให้เมื่อคนที่ดูแลธุรกิจจากไป จึงมีกระทบต่อบริหารจัดการธุรกิจครอบครัวค่อนข้างมาก” คุณพีระพัฒน์ เหรียญประยูร Managing Director – Wealth Planning and Non–Capital Market Head, Private Banking Group ธนาคารกสิกรไทย กล่าวถึงภาพรวมธุรกิจครอบครัว

จากการศึกษาของ Lombard Odier ในปี 2022 พบว่าแม้ผ่าน COVID-19 และธุรกิจครอบครัวหลายรายตระหนักรู้ถึงการวางแผนส่งต่อธุรกิจ แต่ยังพบว่ามีแค่ 50% ของธุรกิจครอบครัว เริ่มวางแผน และพูดคุยกับ Next Generation อย่างจริงจัง ซึ่งการสื่อสารให้กับทายาทที่จะมาสืบทอดธุรกิจของบ้าน และสมาชิกในครอบครัวคนอื่นๆ เป็นเรื่องสำคัญอย่างยิ่ง

เจาะลึกความต้องการ Next Generation ก่อนสืบทอดธุรกิจ

แน่นอนว่าบ้านไหนที่มีธุรกิจครอบครัว ย่อมอยากให้ทายาทเป็นผู้สืบทอดต่อ แต่ในโลกทุกวันนี้ ด้วยมุมมอง และความต้องการที่ความแตกต่างกันระหว่าง Generation การบริหารจัดการธุรกิจกงสีมาเนิ่นนาน และปัจจัยแวดล้อมภายนอกเปลี่ยนแปลงไป ทำให้คนรุ่นใหม่หลายคนที่มีธุรกิจครอบครัว ไม่อยากรับช่วงต่อ แต่ต้องการอิสระในการใช้ชีวิต อยากเริ่มทำธุรกิจใหม่ของตัวเองมากกว่า หรือเลือกอาชีพที่อยากทำได้

ดังนั้นการจะทำให้คนรุ่นใหม่อยากรับช่วงต่อธุรกิจครอบครัว ต้องเข้าใจความต้องการของ Next Generation ก่อนว่าเขาต้องการอะไร

1. Next Generation อยากรู้ว่าหากเขากำลังจะรับดูแลธุรกิจครอบครัวต่อ สิ่งที่ต้องเจอมีอะไรบ้าง ดังนั้นการสื่อสารจึงเป็นเรื่องสำคัญมาก

2. ถ้าจำเป็นต้องกลับมาดูแลทรัพย์สินของกงสี จะมีเงื่อนไข 2 เรื่องหลักคือ

– อำนาจในการช่วยครอบครัวตัดสินใจทิศทางการจัดการกงสี ไม่ใช่เฉพาะรุ่นอาวุโสเท่านั้นที่ช่วยวางแผน

– การบริหารจัดการธุรกิจกงสี หรือธุรกิจครอบครัวอย่างมีระบบ และชัดเจน

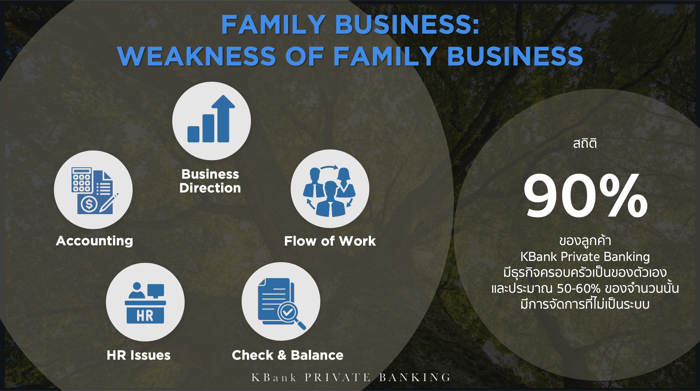

“ตลอดระยะเวลา 6 ปีที่ KBank Private Banking ได้ให้บริการบริหารทรัพย์สินครอบครัว พบว่าลูกค้าบุคคลสินทรัพย์สูงกว่า 90% ของธนาคารเป็นเจ้าของธุรกิจ และหลายๆ ครอบครัวกำลังเผชิญความท้าทายในการส่งต่อ

จากการศึกษาร่วมกันระหว่าง KBank Private Banking และ Lombard Odier พบว่ามีทายาทจำนวนมากไม่ต้องการรับช่วงต่อ แต่ต้องการอิสระในการใช้ชีวิต เลือกอาชีพหรือทำธุรกิจของตัวเองมากกว่า ครอบครัวจึงจำเป็นต้องหาทางออกในการทำให้ธุรกิจครอบครัวยังสามารถดำเนินต่อไปได้โดยใช้ตัวเลือก

เช่น การจ้างผู้บริหารมืออาชีพมาช่วยแทนการใช้สมาชิกครอบครัว โดยในกรณีเช่นนี้ ทายาทจะต้องเรียนรู้ในการเป็นผู้ถือหุ้นที่ดี และในกรณีที่ทายาทต้องการรับช่วงต่อ แต่ก็ยังมีเงื่อนไขว่าธุรกิจครอบครัวจะต้องได้รับการจัดการให้เป็นระบบ และต้องการที่ปรึกษาที่เข้าใจและเชี่ยวชาญมากกว่าครอบครัวตัดสินใจกันเอง รวมไปถึงการจัดการธุรกิจและกงสีจะต้องมีความยืดหยุ่นมากขึ้น”

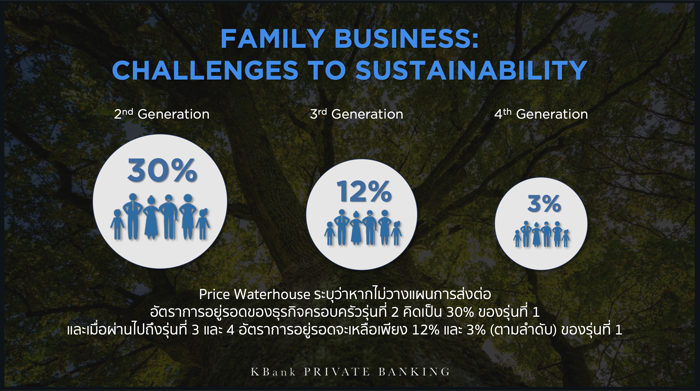

จากรุ่น 1 ส่งต่อรุ่น 2 ธุรกิจครอบครัวรอด 30% แต่จากรุ่น 3 ส่งต่อรุ่น 4 เหลือเพียง 3%

นอกจากนี้ผลสำรวจยังพบว่า หากไม่ได้เตรียมพร้อมวางแผนในการส่งต่อ ย่อมส่งผลให้อัตราการอยู่รอดของธุรกิจครอบครัวลดลง

– ธุรกิจครอบครัวสามารถอยู่รอดในรุ่นที่ 2 เพียง 30%

– ธุรกิจครอบครัวส่งผ่านไปสู่รุ่นที่ 3 การอยู่รอดลดลงอยู่ที่ 12%

– ธุรกิจครอบครัวส่งผ่านไปสู่รุ่นที่ 4 การอยู่รอดเหลือเพียง 3%

สาเหตุหลักที่ทำให้ความสามารถในการยืนหยัดของธุรกิจครอบครัวลดลง มาจากทั้ง

– ปัจจัยภายนอกอย่างความเปลี่ยนแปลงด้านสภาพเศรษฐกิจ เป็นตัวแปรสำคัญมากที่ทำให้โอกาสอยู่รอดธุรกิจครอบครัวน้อยลง

– ปัจจัยภายใน ทั้งจากฝั่งครอบครัว เช่น ไม่มีนโยบายส่งต่อธุรกิจครอบครัว หรือขาดการวางแผนการส่งต่อธุรกิจครอบครัว และจากตัวธุรกิจเอง ก็มีผลทำให้ธุรกิจครอบครัวล่มสลายลงได้เช่นกัน

ความอ่อนไหวของธุรกิจครอบครัวที่มาจากโครงสร้างองค์กรธุรกิจ ประกอบด้วย

1. การกำหนดทิศทางธุรกิจมาจากคนในครอบครัว (Business Direction)

พบว่าการกำหนดทิศทางธุรกิจของหลายธุรกิจครอบครัว มาจากเฉพาะคนในครอบครัวเท่านั้น ไม่ได้สอดแทรกความคิดของผู้เชี่ยวชาญ หรือมุมมองของตลาดเข้ามามีส่วนร่วม ทำให้ธุรกิจครอบครัวบางบ้าน ไม่ได้มีการปรับตัว

2. การดำเนินธุรกิจ (Flow of Work)

พบว่าธุรกิจครอบครัวหลายราย เจ้าของลงมาคุมบังเหียนเอง และลงรายละเอียดในทุกๆ ด้าน เช่น ฝ่ายขายประสบปัญหา หรือติดขัด เจ้าของธุรกิจลงมาเอง สิ่งที่เกิดขึ้นตามมาคือ แทนที่องค์กรจะทำงานตามระบบที่ควรเป็น และแต่ละแผนกสามารถทำงานในหน้าที่ของตนเองได้ กลับทำให้ธุรกิจอ่อนไหว และส่งผลให้วันหนึ่งเมื่อลูกหลานเข้ามารับช่วงต่อ พนักงานบริษัทมีความคาดหวังว่าเจ้าของ หรือนายคนใหม่ ต้องทำได้เหมือนกับรุ่นพ่อที่มาไกด์ทุกเรื่อง

3. ระบบ Check & Balance

พบว่าบางธุรกิจครอบครัว เจ้าของรู้สึกว่าเขาเป็นเจ้าของทั้งหมด จึงดำเนินการบางอย่างที่เป็นทางลัด เช่น บางบ้านมองว่าธุรกิจครอบครัวเป็นทรัพย์สินส่วนหนึ่งของครอบครัว เพราะฉะนั้นอยากโยกเงินจากฝั่งธุรกิจออกมาใช้ ซึ่งมีผลทำให้การบริหารจัดการทรัพย์สินของธุรกิจ ไม่เป็นระบบเหมือนบริษัททั่วไป

4. การวางระบบทรัพยากรบุคคล (HR Issue)

ธุรกิจครอบครัวที่ส่งลูกหลานมาทำ สิ่งที่เกิดขึ้นคือ ประเด็นการทำงานร่วมกันระหว่างพนักงาน กับคนในครอบครัว ไม่ว่าจะเป็นตัวชี้วัดเหมือนกันไหม, โอกาสการเติบโตในสายงาน, ผลตอบแทน, ตำแหน่งอะไรที่ควรเป็นชองคนในครอบครัว ตำแหน่งใดที่ควรให้มืออาชีพทำ

เพราะฉะนั้นธุรกิจครอบครัวต้องกำหนดทิศทางให้ชัดเจนว่า

– โมเดลธุรกิจครอบครัวที่ให้ความสำคัญกับลูกหลานมากกว่ามืออาชีพ ต้องมีแนวทางชัดเจนว่าตำแหน่งไหน เป็นของคนในครอบครัวดูแล และตำแหน่งไหนเป็นของมืออาชีพ

– โมเดลธุรกิจครอบครัวที่พิจารณาความสามารถมากกว่าสายเลือด จะให้มืออาชีพเข้ามาบริหารจัดการธุรกิจมากกว่าลูกหลาน ซึ่งปัจจุบันพบว่าหลายครอบครัวในเอเชีย เริ่มเปลี่ยนมาใช้แนวความคิดนี้ เพราะมองว่ามืออาชีพ อาจบริหารจัดการธุรกิจได้ดีกว่าลูกหลานทำ

– ขณะที่ธุรกิจครอบครัวที่ใช้โมเดล Hybrid เนื่องจากยังอยากให้โอกาสลูกหลานเข้ามาช่วยธุรกิจ ขณะเดียวกันเปิดให้มืออาชีพเข้ามาบริหารเช่นกัน

5. การบริหารจัดการระบบบัญชี (Accounting)

พบว่าธุรกิจครอบครัวไทย การจัดการระบบบัญชียังมีบัญชี 2 – 3 เล่ม ซึ่งการพัฒนาธุรกิจครอบครัวให้มีระบบมากขึ้น และต้องการให้ลูกหลานมาสานต่อ พร้อมทั้งดึงดูดมืออาชีพเข้ามาทำด้วย ต้องจัดการบัญชีอย่างเป็นระบบ

“ผลสำรวจพบว่า หากไม่ได้เตรียมพร้อมวางแผนในการส่งต่อ จะมีธุรกิจครอบครัวที่สามารถอยู่รอดในรุ่นที่ 2 เพียง 30% ส่งผ่านไปสู่รุ่นที่ 3 ได้เพียง 12% และเหลือเพียง 3% ที่รอดไปสู่รุ่นที่ 4

จากรุ่น 1 ส่งต่อไปรุ่น 2 จะง่ายกว่า เพราะเป็นพ่อลูก มีความใกล้ชิดกัน ในขณะที่รุ่น 2 ส่งต่อรุ่น 3 และรุ่น 3 ส่งต่อรุ่น 4 จะยากกว่า เพราะจากเดิมอยู่กันเป็นครอบครัวใหญ่ กลายเป็นแยกกันอยู่ ต่างอยู่บ้านของตัวเอง ทำให้มีความห่างกัน ลูกพี่ลูกน้องทำงานร่วมกันยาก

ยิ่งไปกว่านั้นความอ่อนไหวของธุรกิจครอบครัวยังมาจากปัจจัยทางธุรกิจ มีผลทำให้ธุรกิจครอบครัวล่มสลายลงได้เช่นกัน ไม่ว่าจะเป็นการจัดการที่ไม่เป็นระบบ ปัญหาความโปร่งใส ระบบการตรวจสอบหละหลวม จนเป็นเหตุให้เกิดการฉ้อโกง ผู้บริหารขาดวิสัยทัศน์ ขาดบุคลากรที่มีความสามารถ ขาดการวางแผนสืบทอดธุรกิจและกระบวนการคัดเลือกผู้บริหาร

ดังนั้น ความจำเป็นในการวางแผนและจัดโครงสร้าง เพื่อปรับธุรกิจครอบครัวให้เป็นระบบจึงมีความสำคัญ เพื่อรักษาธุรกิจครอบครัวให้สามารถดำเนินต่อไปได้ และส่งต่อธุรกิจได้อย่างราบรื่น”

กรณีศึกษา “Samsung – Estée Lauder” ก้าวจากธุรกิจครอบครัว สู่บริษัทระดับโลก

แม้ธุรกิจครอบครัวมีปัจจัยความอ่อนไหว ทั้งภายในและภายนอก ที่อาจเป็นชนวนเหตุนำไปสู่ความล่มสลายได้ แต่ก็พบว่าหลายธุรกิจครอบครัว ที่สามารถปรับตัว และนำความเป็นมืออาชีพมาสู่องค์กร จะยิ่งขับเคลื่อนธุรกิจให้เติบโตอย่างแข็งแกร่ง

เช่นกรณีศึกษา “Samsung” (ซัมซุง) จากจุดเริ่มต้นในเกาหลีใต้ ก่อตั้งโดย Lee Byung-chul ในปี 1938 วันนี้กลายเป็นกลุ่มแชโบลที่มีอิทธิพลต่อเศรษฐกิจเกาหลี และสร้งอาณาจักรธุรกิจเข้าไปลงทุนทำตลาดแทบจะทุกอุตสาหกรรมหลัก

หนึ่งในจุดเปลี่ยนสำคัญของ Samsung เกิดขึ้นเมื่อครั้งบุตรชายคนที่ 3 ของ Lee Byung-chul คือ “Lee Kun Hee” อดีตประธาน Samsung Group หลังจากเรียนจบจากญี่ปุ่น กลับมาเกาหลีใต้ เขาได้เปลี่ยนกติกาในการเลือกคนที่จะมารับตำแหน่งประธานต่อจากรุ่นพ่อ

ตามธรรมเนียมปฏิบัติของธุรกิจครอบครัวในเกาหลี เหมือนกับธุรกิจครอบครัวในเอเชีย คือ ให้ความสำคัญกับลูกชายคนโต เป็นผู้รับช่วงธุรกิจต่อจากรุ่นพ่อ โดย Lee Kun Hee ต้องการให้เลือกคนจากความสามารถ ปรากฏว่าเขาได้รับเลือกให้เป็นทายาทผู้คุมอาณาจักร Samsung Group

ไม่เท่านั้นยังได้สร้าง Mindset ใหม่ให้กับธุรกิจครอบครัว ด้วยการเอา “มืออาชีพ” มานั่งในตำแหน่งต่างๆ ของบริษัท และจากเดิมใช้ระบบ Top Down แต่เขาได้เปลี่ยนให้มีมืออาชีพเข้าไปอยู่ในแผนกต่างๆ แล้วบอกนโยบายที่จะดำเนินการ ในขณะที่คนในครอบครัว Samsung ช่วยดูทิศทางธุรกิจอีกที นอกจากนี้ยังได้นำระบบมาตรฐานต่างๆ มาใช้ภายในองค์กร เช่น การจัดระบบบัญชีและภาษี

จะเห็นได้ว่าครอบครัว Samsung ได้วางรากฐานใหม่ 2 ด้านคือ กติกาฝั่งครอบครัว และกติกาจัดโครงสร้างธุรกิจและระบบอย่างชัดเจน ทำให้ Samsung Group สามารถแบ่งระหว่างความเป็นครอบครัว กับองค์กรธุรกิจได้สำเร็จ และเติบโตอย่างก้าวกระโดด จากธุรกิจครอบครัว ไปสู่ Global Company มาถึงทุกวันนี้

ข้ามมายังโลกความงาม เชื่อว่าเมื่อเอ่ยถึงแบรนด์ผลิตภัณฑ์เครื่องสำอางและบำรุงผิว เชื่อว่าหนึ่งในแบรนด์ที่หลายคนรู้จักและเป็นลูกค้ามายาวนานคือ “Estée Lauder” ก่อตั้งโดย Josephine Esther Mentzer ในปี 1946

ในยุคแรกยังเป็นธุรกิจครอบครัว ต่อมาในยุค Generation ที่ 2 ต้องการนำพาธุรกิจก้าวข้ามผ่านจากธุรกิจครอบครัว เนื่องจากเวลานั้นมีคู่แข่งที่เป็นธุรกิจครอบครัวอีกหลายบริษัท ซึ่งในรุ่นที่ 2 มองว่าธุรกิจครอบครัวหลายราย เจอกับความอ่อนไหวของธุรกิจ ทำให้ต้องปิดกิจการ หรือขายให้คนนอก

ในด้านโครงสร้างธุรกิจ ทายาทรุ่นที่ 2 มองว่า ถ้าจะทำให้ Estée Lauder ดำรงต่อไปได้ยาวนาน ต้องเอามืออาชีพเข้ามาช่วย และนั่งอยู่ในทุกแผนก ขณะเดียวกันปฏิวัติด้านเทคโนโลยี ด้วยการตั้ง Lab วิจัย มีนักวิทยาศาสตร์ และผู้เชี่ยวชาญด้านผลิตภัณฑ์ความงาม เพื่อพัฒนาผลิตภัณฑ์ใหม่ๆ ทำให้สามารถก้าวข้ามจากโมเดลธุรกิจครอบครัว

ขณะที่ด้านการบริหารจัดการตระกูล กำหนดกฎกติกาชัดเจน เช่น

1. มีกฎเกณฑ์ชัดเจนว่าตำแหน่งไหน ส่งคนในครอบครัวมานั่ง และตำแหน่งไหน ให้มืออาชีพนั่ง

2. ระบบตรวจสอบในครอบครัว

3. มีทีมวิเคราะห์ความอ่อนไหวของธุรกิจครอบครัวในช่วงระยะเวลาต่างๆ เพื่อทำให้ครอบครัวก้าวข้ามผ่านความอ่อนไหวเหล่านั้น

ด้วยการวางรากฐาน และบริหารจัดการอย่างเป็นระบบ ทำให้สามารถส่งต่อธุรกิจ Estee Lauder จากรุ่นสู่รุ่นมาถึงทุกวันนี้

Kbank Private Banking เปิดบริการใหม่ “Family Business Transformation”

มูลค่ากาส่งต่อความมั่งคั่งระหว่างรุ่นทั่วโลกและในเอเชีย ที่ทรัพย์สินหลักมาจากธุรกิจครอบครัว แต่การส่งต่อธุรกิจไม่ใช่ง่าย ดังนั้นล่าสุด KBank Private Banking จึงได้เปิดบริการใหม่ “Family Business Transformation” ภายใต้บริการให้คำปรึกษาด้านการบริหารทรัพย์สินครอบครัว (Family Wealth Planning Services) ให้คำปรึกษาเพื่อการวางแผนธุรกิจครอบครัวที่ดีควบคู่ไปกับการรักษาความสัมพันธ์ที่ดีของสมาชิกในครอบครัวด้วย โดยให้คำแนะนำลูกค้าตลอดกระบวนการ ตั้งแต่

1. ช่วยครอบครัวในการกำหนดเป้าหมายร่วมกัน วางนโยบายและกติกาภายในครอบครัว

2. ใช้ผู้เชี่ยวชาญในการวิเคราะห์ธุรกิจครอบครัว และให้ข้อเสนอแนะในการจัดธุรกิจครอบครัวให้เป็นระบบในด้านต่างๆ อาทิ ด้านโครงสร้าง ระบบบัญชี ระบบการตรวจสอบภายใน การจัดการด้านทรัพยากรบุคคล เป็นต้น

3. วางแผนการเตรียมพร้อมทายาท แผนการสืบทอดธุรกิจ

“บริการ Family Wealth Transformation ได้รับการออกแบบมาจากความเข้าใจถึงความต้องการของลูกค้าบุคคลสินทรัพย์สูงแต่ละครอบครัว เนื่องจากแต่ละครอบครัวก็มีความต้องการและปัญหาที่แตกต่างกัน ในการให้บริการ KBank Private Banking ได้จับมือที่ปรึกษาทั้งในและต่างประเทศ ในการร่วมกันปรับปรุงและพัฒนาระบบเพื่อให้การดำเนินธุรกิจครอบครัวมีประสิทธิภาพ”

คุณพีระพัฒน์ ขยายความเพิ่มเติมถึงกรณีสมาชิกในครอบครัว ตัดสินในเอาธุรกิจครอบครัวเข้าตลาดหลักทรัพย์ พบว่าเกินกว่าครึ่งหนึ่ง ต้องการแก้ปัญหาพี่น้องทะเลาะกัน และการบริหารจัดการไม่เป็นระบบ แต่ทั้งนี้พบว่ายังมีอีกหลายธุรกิจครอบครัวที่ยังไม่เอาเข้าตลาดหลักทรัพย์

“โจทย์แต่ละบ้านแตกต่างกัน บ้านที่เอาธุรกิจครอบครัวเข้าตลาดหลักทรัพย์ เรามองว่าบริการของเราช่วยเติมเต็ม ส่วนบ้านที่ยังไม่เอาเข้าตลาดหลักทรัพย์ฯ และยังไม่ได้วางระบบจัดการ เราเข้าไปสร้างการตระหนักรู้ และช่วยวางระบบ และด้านโครงสร้างธุรกิจ

KBank Private Banking มองว่าการปรับตัวเป็นสิ่งจำเป็น ธุรกิจครอบครัวที่ยึดติดกับวิธีการแบบเดิม ไม่ปรับตัว ไม่กล้าเปลี่ยนแปลง ก็ยิ่งมีความเสี่ยงและมีแนวโน้มที่จะล้มเหลวสูง ความเสี่ยงสำคัญอีกอย่างก็คือ หากไม่มีการวางแผนสืบทอดธุรกิจครอบครัว อาจลุกลามรุนแรงไปจนถึงทำให้ทั้งครอบครัวและธุรกิจล่มสลายไปพร้อมกัน ซึ่ง KBank Private Banking มีเป้าหมายหลักคือการรักษาธุรกิจครอบครัวของลูกค้าให้คงอยู่และดำเนินต่อไปได้อย่างยั่งยืน”