ชีวานนท์ ปิยะพิทักษ์สกุล ผู้จัดการฝ่ายการตลาด ประเทศไทยและมาเลเซีย Kantar, Worldpanel Division แนะนำกลยุทธ์เพื่อตอบโจทย์ผู้บริโภครักษ์โลกที่เติบโตขึ้นในตลาด FMCG บนเวที “Fast Track to the Net Zero” จัดโดย กลุ่มบริษัท ดาว ประเทศไทย ร่วมกับ กรุงเทพธุรกิจ เมื่อวันที่ 11 มีนาคม 2022 โดยหยิบรายงาน Who Cares, Who Does 2021 รายงานระดับโลกฉบับที่ 3 ซึ่งเป็นความร่วมมือกันระหว่าง Kantar, Europanel และ GfK สำรวจผู้บริโภค 88,000 คนใน 26 ประเทศทั่วโลก รวมทั้งประเทศไทย เพื่อเจาะหา Insight ผู้บริโภคด้านความยั่งยืน เชื่อมโยงไปยังพฤติกรรมการซื้อสินค้า FMCG จริง

การเกิด Covid-19 และภัยพิบัติทั่วโลกได้สร้างความท้าทายในการใช้ชีวิตของผู้คน ผู้บริโภคเริ่มมองเห็นว่าความยั่งยืนมีความสำคัญมากกว่าที่เคย ผู้บริโภคที่คำนึงถึงสิ่งแวดล้อมมากที่สุด ซึ่ง Kantar นิยามว่า Eco-Actives เพิ่มขึ้นทั่วโลก ปัจจุบันกลุ่มนี้มีถึง 22% ครอบครองมูลค่าตลาดราว 446 พันล้านดอลลาร์ในอุตสาหกรรม FMCG ซึ่งเพิ่มขึ้น 70 พันล้านดอลลาร์จากปี 2020

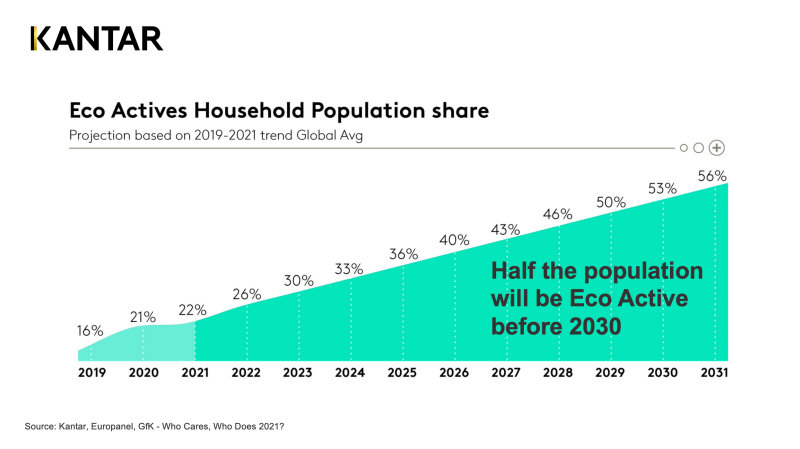

Eco-Actives เติบโตขึ้นอย่างต่อเนื่อง

แน่นอนผู้บริโภคล้วนมีพฤติกรรมที่แตกต่างกัน ดังนั้น Kantar ได้แบ่ง Eco–Segmentation ออกเป็น 3 กลุ่ม

- Eco-Actives นักช็อปที่มีความกังวลด้านสิ่งแวดล้อมเป็นอย่างมาก และลงมือปฏิบัติ

- Eco-Considerers นักช็อปที่มีความกังวลด้านสิ่งแวดล้อม แต่แทบไม่ได้ลงมือปฏิบัติ

- Eco–Dismissers นักช็อปที่มีความกังวลด้านสิ่งแวดล้อมเล็กน้อยหรือไม่มีเลย และไม่ได้ลงมือปฏิบัติ

ความน่าสนใจอยู่ที่กลุ่ม Eco-Actives ได้เติบโตขึ้นอย่างต่อเนื่อง เพิ่มขึ้น 1% จากปี 2020 และ 6% หากเทียบกับปี 2019 ในขณะที่กลุ่ม Eco-Dismissers มีจำนวนลดลง โดย ครึ่งหนึ่งของประชากรโลกจะกลายเป็นกลุ่ม Eco-Actives ก่อนปี 2030 แม้ว่า Eco-Actives อาจจะเป็นส่วนน้อยในตอนนี้ แต่ Kantar คาดการณ์ว่าจะมีขนาดเพิ่มขึ้น 2 เท่าใน 6 ปีข้างหน้า และคิดเป็นครึ่งหนึ่งของประชากรโลกภายในปี 2029

ตัวเลขการเติบโตนี้เป็น Positive Impact สำหรับแบรนด์ที่เตรียมพร้อมกลยุทธ์ทางการตลาด เพื่อสนับสนุนการลด Carbon Footprint ซึ่งหมายความว่า “ผู้บริโภคกำลังรออยู่” ผู้ผลิตและค้าปลีกจำเป็นต้องเริ่มดำเนินการให้แน่ใจว่าข้อความด้านความยั่งยืนผู้บริโภคจะต้องรับรู้ เพื่อสร้างความได้เปรียบในการแข่งขันจากการเปลี่ยนแปลงไปสู่ยุคใหม่ของประชากรโลก

แบรนด์ควรเติมเต็มช่องว่าง Value-Action

ผู้บริโภคมีความพยายามกระทำตอบสนองด้านความยั่งยืนแต่ไม่สามารถทำได้จริงทั้งหมด เราเรียกสิ่งนี้ว่าช่องว่างของ Value และ Action ช่องว่างดังกล่าวคิดเป็น 36% ของประชากรโลก ซึ่งมีมูลค่า 806 พันล้านดอลลาร์ ในอุตสาหกรรม FMCG กลุ่ม Eco-Actives มีช่องว่าง Value-Action เพียง 12% ในขณะที่กลุ่ม Eco-Considerers มีช่องว่างมากที่สุดสูงถึง 43% ดังนั้นแบรนด์ต้องสร้างทางเลือกที่เป็นมิตรต่อสิ่งแวดล้อมให้มากขึ้น ในราคาที่เหมาะสมและเข้าถึงได้ง่าย

ข้อมูลรีไซเคิลต้องชัดเจนบน Product Packaging

93% ของผู้บริโภคส่วนมากให้ความสนใจกับข้อมูลด้านความยั่งยืนบน Product Packaging ซึ่งมีเพียง 7% ที่ไม่ได้ให้ความสนใจ ข้อมูลการรีไซเคิลที่แสดงถึงบรรจุภัณฑ์ที่สามารถนำกลับมาใช้ใหม่ได้หรือทำจากวัสดุรีไซเคิล เป็นสิ่งที่ผู้บริโภคกำลังมองหามากที่สุด แต่อย่างไรก็ตาม มีผู้บริโภคเพียง 40% ที่มองหา หรือแม้แต่กับในกลุ่ม Eco-Actives เองยังต่ำกว่าครึ่งนึง ทำไมถึงเป็นเช่นนี้? เหตุผลสำคัญคือ Label ด้านสิ่งแวดล้อมส่วนใหญ่ มักถูกนำไปอยู่ด้านหลังของ Product Packaging ซึ่งถูกมองข้ามไปเมื่อผู้บริโภคจับจ่าย

วัสดุจากพลาสติกคือตัวร้ายต่อสิ่งแวดล้อม

ผู้บริโภคมองว่าวัสดุจากพลาสติกแย่ที่สุดต่อสิ่งแวดล้อม ล้วนถูกจัดอยู่ใน 5 อันดับแรกทั้งสิ้น Plastic Bag เป็นวัสดุที่แย่ที่สุดในความคิดของผู้บริโภค และแม้กระทั่ง Soft Plastic เอง ซึ่งส่วนใหญ่ไม่สามารถนำไปรีไซเคิลได้ อยู่ในอันดับที่ 5 จากบรรดาตัวเลือกพลาสติกทั้งหมด

กลยุทธ์ SEC เพื่อตอบโจทย์ผู้บริโภครักษ์โลก

S – Sustainability ผู้บริโภค 2 ใน 3 เปลี่ยนจากซื้อสินค้าปกติไปเป็นสินค้าที่มีบรรจุภัณฑ์ส่งเสริมความยั่งยืน แต่บรรจุภัณฑ์ที่ยั่งยืนไม่ใช่ปัจจัยขับเคลื่อนที่สำคัญที่สุดสำหรับผู้บริโภคตลอดเวลา แบรนด์ต้องนำความยั่งยืนเข้าไปเป็นส่วนหนึ่งของ Brand Superiority แต่ไม่ใช่ข้อความทั้งหมดยกเว้นว่าเป็นแบรนด์ Born-Sustainable แบรนด์ยังต้องเน้นถึง Positioning เดิม เพียงสอดแทรกในเรื่องของความยั่งยืนเข้าไปให้ผู้บริโภครับรู้

E – Easy Choice การเปลี่ยนแปลง Packaging ที่จะออกสู่ตลาดทำให้มีต้นทุนการผลิตที่สูงขึ้น ซึ่งส่งผลกระทบทางด้านราคาไปยังผู้บริโภค แม้ผู้ซื้อบางรายยินดีจ่ายเพิ่มแต่ไม่ใช่ทั้งหมด Eco-Actives มีแนวโน้มที่จะซื้อแบรนด์ที่ยั่งยืนมากกว่าซึ่งมักจะมีราคาแพงกว่า แต่อย่างไรก็ตามส่วนใหญ่ไม่เต็มใจ ผู้ผลิต ค้าปลีก แบรนด์ และแม้กระทั่งภาครัฐ จำเป็นต้องร่วมมือกัน เพื่อลดอุปสรรคด้านต้นทุนและความกังวลว่าผลิตภัณฑ์จะด้อยคุณภาพ ต้องทำการเปลี่ยนแปลงอย่างยั่งยืนในบรรจุภัณฑ์ออกสู่ตลาดให้มองเห็นได้มากที่สุดและหาซื้อง่าย Easy choice, Easy to buy

C – Carbon Footprint แม้ว่า Climate Change จะเป็นปัญหาอันดับต้นๆ ของโลก Plastic Waste เองก็เป็นจุดสนใจในการจับจ่าย แต่ความยั่งยืนเป็นมากกว่าเรื่องของ Packaging ผู้ผลิตจะต้องคำนึงทั้งกระบวนการผลิตและมีหน้าที่ให้ความรู้ผู้บริโภคเกี่ยวกับประโยชน์ของการลด Carbon Footprint