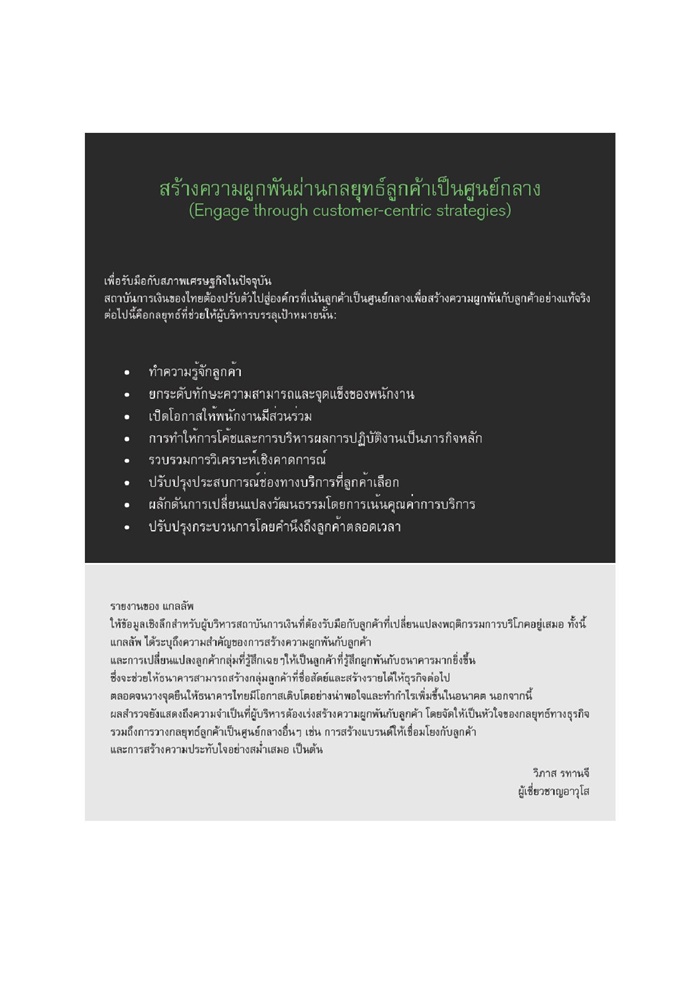

ว่าด้วยเรื่องการสร้างความผูกพันกับลูกค้ารายย่อยของธนาคารไทย “การสร้างความผูกพัน” ถือเป็นกลยุทธ์สำคัญที่ทุกธนาคารต้องให้ความใส่ใจมากที่สุด เพราะจะนำไปสู่การสร้าง Brand Loyalty ในอนาคตได้ แกลลัพ จึงได้เผยผลสำรวจจากรายงานเรื่องการประมวลอุตสาหกรรมธนาคารไทยปี พ.ศ. 2559 (Gallup’s 2016 Thailand Banking Industry review

โดยรายงานฉบับนี้ มีหัวข้อว่า “เจาะลึกมุมมองและพฤติกรรมของลูกค้ารายย่อยของธนาคารไทย” (Inside the Mind of the Thai Retail Banking Customer) ทั้งนี้ รายงานดังกล่าวชี้ให้เห็นข้อมูลเชิงลึกเกี่ยวกับทัศนคติและมุมมองการรับรู้ของผู้บริโภคไทยต่อธนาคารลูกค้ารายย่อย ตลอดจนปัจจัยที่ธนาคารไทยควรให้ความสำคัญเพื่อยกระดับผลลัพธ์ทางธุรกิจ ซึ่งรวมถึงความเข้าใจในความต้องการและพฤติกรรมของลูกค้า

ผลสำรวจระบุว่า มีลูกค้าธนาคารคนไทยเพียง 24% เท่านั้น ที่รู้สึกผูกพันกับแบรนด์ (fully engaged) และ 61% ไม่ได้ใส่ใจว่าแบรนด์ไหนจะเป็นธนาคารหลักของตนเอง เท่ากับว่าธนาคารไทยสามารถใช้โอกาสสำคัญนี้ในการกระตุ้นให้ลูกค้ารู้สึกเชื่อมั่นและความผูกพันระหว่างธนาคารกับลูกค้าให้มากยิ่งขึ้น และยังเป็นการชี้ให้เห็นว่าธนาคารไทยจำเป็นต้องกระชับความสัมพันธ์กับลูกค้าให้แน่นแฟ้นขึ้นด้วย

นอกจากนี้ ผลสำรวจยังเผยอีกว่า ลูกค้าที่ผูกพันกับธนาคารจะมีความซื่อสัตย์และสร้างกำไรมากกว่าลูกค้ากลุ่มอื่นๆ โดย 37% ของลูกค้าที่ผูกพันกับธนาคาร จะเลือกใช้สินค้าของธนาคารมากกว่า นำเข้าฝากเข้าบัญชีมากกว่า และมีแนวโน้มที่จะใช้บริการใหม่ๆ ที่ธนาคารนำเสนอมากกว่า ด้วยเหตุนี้ ทำให้ธนาคารต้องสร้างความผูกผันกับลูกค้าให้มากทีสุด เพื่อผลลัพธ์ทางธุรกิจที่เกี่ยวเนื่องกัน

และ 81% ของลูกค้าที่รู้สึกผูกพันมีแนวโน้มอย่างยิ่งที่จะแนะนำคนรอบตัวให้มาใช้บริการธนาคารหลักของตนด้วย แม้พวกเขาจะเห็นคอมเม้นท์เชิงลบมาแล้วก็ตาม ก็ยังคงมีความเชื่อมั่นในแบรนด์อย่างแรงกล้า ส่วนกลุ่มที่กล่าวว่า “ไม่สามารถอยู่โดยไม่มีแบรนด์นี้ได้” ยังมีแนวโน้มที่จะจับจ่ายเพิ่มขึ้น ซื้อผลิตภัณฑ์เพิ่มขึ้น และแนะนำแบรนด์ให้คนอื่นๆ ต่อไป และที่สำคัญลูกค้ากลุ่มนี้ไม่ค่อยอ่อนไหวต่อการปรับขึ้นลงของราคาสินค้าและบริการ

ทั้งหมดนี้ ก็ยืนยันได้ว่า การสร้างความผูกพันกับลูกค้า เป็นกลยุทธ์สำคัญที่จะเปลี่ยนความรู้สึกของลูกค้าที่เฉยๆ กับแบรนด์ ให้กลายเป็นลูกค้าที่ภักดีต่อแบรนด์ได้ ในขณะเดียวกันการใช้พรีเซ็นเตอร์ที่มีประสิทธิภาพ จะส่งผลดีต่อธุรกิจด้วย

สรุป 4 ประเด็นสำคัญจากรายงานดังกล่าว

1. ความรู้สึกเฉยๆ ไม่ผูกพันของลูกค้าแสดงให้เห็นโอกาสที่สำคัญทางธุรกิจ

ลูกค้าธนาคารที่รู้สึกเฉยๆ หรือไม่ผูกพัน (Indifferent banking customers) และไม่ยึดติดกับแบรนด์มีแนวโน้มที่จะไม่ซื่อสัตย์และไม่สร้างกำไรเท่าไรนัก เพราะธนาคารไม่ได้สื่อถึงคุณค่าของการบริการของแบรนด์อย่างชัดเจน จึงทำให้ลูกค้าส่วนมากในกลุ่มนี้ไม่แนะนำธนาคารที่ตนใช้บริการกับครอบครัวและเพื่อน ธนาคารจำเป็นต้องพยายามมากกว่านี้ในการสร้างความผูกผันทางอารมณ์และปรับปรุงตัวเองให้ลูกค้าเข้าใจแบรนด์

2. คุณภาพของช่องทางการให้บริการยังไม่เทียบเท่ากับปริมาณของช่องทางเหล่านั้น

ด้วยสภาพตลาดในปัจจุบัน ลูกค้าต่างคาดหวังการบริการแบบไร้รอยต่อในทุกช่องทาง ธนาคารทั้งหลายจึงควรต้องเน้นที่การให้วิธีแก้ปัญหา ไม่ใช่การทำธุรกรรมเท่านั้น ลูกค้าชาวไทยต้องการคุณภาพและความสม่ำเสมอทั้งช่องทางเคาน์เตอร์บริการและช่องทางดิจิทัล ธนาคารจึงต้องปรับกลยุทธ์เพื่อทำให้ประสบการณ์ทางการเงินของลูกค้าสมบูรณ์แบบที่สุด ตัวอย่างเช่น โดยการลงทุนในบุคลากรแนวหน้าและการพัฒนากลยุทธ์บูรณาการช่องทางการให้บริการ เป็นต้น

3. ลูกค้าต้องการความสัมพันธ์ ไม่ใช่ตัวสินค้า

แม้ว่าธนาคารไทยจะได้รับการประเมินเรื่องการให้บริการลูกค้าเป็นคะแนนค่อนข้างสูง แต่ในด้านการให้บริการลูกค้าเฉพาะบุคคลนั้น ยังถือว่าต่ำกว่าความคาดหวังอยู่มาก ธนาคารจำเป็นต้องรับฟังความต้องการและเป้าหมายทางการเงินของลูกค้าแต่ละคนมากกว่าเดิม และใส่ใจในทุกธุรกรรมที่เกิดขึ้น เพื่อนำมาเป็นส่วนหนึ่งในการวางกลยุทธ์ยกระดับความพึงพอใจทางการเงินของลูกค้า

4. การสร้างความผูกพันกับคนรุ่นใหม่กลุ่มมิลเลนเนียล (millennials) เป็นสิ่งจำเป็น

โดยคนรุ่นใหม่เกือบ 7 ใน 10 คน ระบุว่ารู้สึกเฉยๆ และไม่ผูกพันกับธนาคารหลักที่ใช้บริการ ทั้งนี้ การสำรวจยังระบุด้วยว่าปัจจัยที่ช่วยกระตุ้นให้ลูกค้ารุ่นใหม่ผูกพันกับธนาคารคือ ความเอาใจใส่ ธนาคารต้องเอาใจใส่เรื่องความมั่นคงทางการเงินของพวกเขาและคอยให้คำแนะนำที่ไว้วางใจได้ เพื่อเติมเต็มเป้าหมายและความปรารถนาทางการเงิน

ทั้งนี้ ผลสำรวจดังกล่าวมาจาก กลุ่มตัวอย่างผู้ใหญ่ชาวไทย 2,401 คน ระหว่างวันที่ 30 กันยายน 2558 ถึงวันที่ 5 กุมภาพันธ์ 2559