SCB Chief Investment Office ได้เผยถึงทิศทางของตลาดหุ้นโลกว่า มีแนวโน้มปรับตัวลงจากความกังวลเรื่องการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ โดยเฉพาะหุ้นกลุ่มสายการบิน โรงแรม ท่องเที่ยว ค้าปลีก

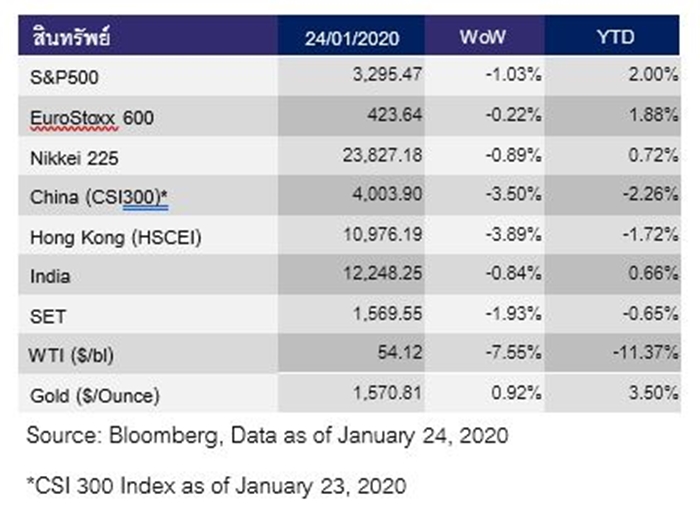

ในสัปดาห์ที่ผ่านมา (20 – 24 ม.ค.) ตลาดหุ้นโลกปรับลดลง นำโดยตลาดหุ้นจีน ที่ร่วงลงมากกว่า 3% เนื่องจาก ความกังวลเรื่องการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ ที่สามารถติดเชื้อจากคนสู่คนได้ ทำให้การแพร่ระบาดของโรคกระจายตัววงกว้างมากขึ้น โดยนักลงทุนกังวลว่า การแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่อาจมีความรุนแรงมากขึ้น หลังจากผ่านพ้นเทศกาลตรุษจีน เนื่องจากชาวจีนจำนวนมากจะเดินทางท่องเที่ยวทั้งภายในจีน และในต่างประเทศ ในช่วงเทศกาลวันหยุดดังกล่าว ส่งผลให้หุ้นกลุ่มสายการบิน โรงแรม ท่องเที่ยว ค้าปลีก ปรับลดลงนำตลาดฯ

ขณะที่ ราคาน้ำมัน ปรับลดลงมากกว่า 7% เนื่องจาก ความกังวลการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่จะส่งผลกระทบต่อการขยายตัวเศรษฐกิจ และความต้องการใช้น้ำมันในตลาดโลกเช่นกัน ด้านราคาทองคำ ปรับเพิ่มขึ้น เนื่องจาก นักลงทุนเข้าลงทุนในทองคำในฐานะสินทรัพย์ปลอดภัยจากความกังวลการแพร่ระบาดของไวรัส

สำหรับมุมมองในสัปดาห์นี้ ทาง SCB Chief Investment Office มองว่า ความกังวลเรื่องการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ ยังเป็นปัจจัยกดดันตลาดหุ้นโลกต่อ โดยสถานการณ์ปัจจุบันของโคโรน่าไวรัสสายพันธุ์ใหม่ ทำให้เกิดความกังวลเหมือนกับวิกฤตโรค SARS ในปี 2003 ซึ่งมียอดผู้ติดเชื้อโรค SARS มากกว่า 8,000 ราย และมีผู้เสียชีวิต 774 คน โดยล่าสุด องค์การอนามัยโลก (WHO) ได้ประกาศการระบาดของโคโรน่าไวรัสถือเป็นเรื่องฉุกเฉินสำหรับประเทศจีน

ขณะที่ทางการจีนได้ประกาศขยายเวลาวันหยุดเนื่องในเทศกาลตรุษจีนออกไป จากเดิมเริ่มต้นวันที่ 24 ม.ค. และสิ้นสุดวันที่ 30 ม.ค. เป็นสิ้นสุดวันที่ 2 ก.พ. โดยการตัดสินใจดังกล่าวเป็นหนึ่งในมาตรการป้องกันการแพร่ระบาดของไวรัส

ทั้งนี้คาดว่าในระยะสั้นความกังวลเรื่องการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ จะส่งผลให้สินทรัพย์เสี่ยงมีแนวโน้มปรับลดลง และสินทรัพย์ปลอดภัยมีแนวโน้มปรับเพิ่มขึ้น ด้านราคาน้ำมัน มีแนวโน้มปรับลดลงจากความกังวลว่าการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ จะส่งผลกระทบต่อเศรษฐกิจ และทำให้ความต้องการใช้น้ำมันในตลาดโลกปรับลดลง ขณะที่นักลงทุนรอติดตามการรายงานผลประกอบการของบริษัทจดเบียนใน 4Q2019 รวมถึงผลการประชุมธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางอังกฤษ (BoE) ที่จะมีขึ้นในสัปดาห์นี้

เหตุการณ์สำคัญ (KEY EVENTS)

– ติดตามสถานการณ์การแพร่ระบาดของเชื้อไวรัสโคโรนาสายพันธ์ใหม่ หลังทางการจีนได้ประกาศขยายเวลาวันหยุดเนื่องในเทศกาลตรุษจีนออกไปโดยไม่มีกำหนด และมีการออกมาตรการเพื่อควบคุมการแพร่กระจายของไวรัสโคโรนาสายพันธ์ใหม่เร็วกว่าช่วงที่เกิดการแพร่ระบาดของวิกฤตโรค SARS ในปี 2003

– ติดตามผลการประชุม Fed (28-29 ม.ค.) คาดว่า Fed จะคงอัตราดอกเบี้ยนโยบายตามเดิม ที่ระดับ 1.5-1.75% และ Fed มีแนวโน้มส่งสัญญาณผ่อนคลายสภาพคล่องในตลาดเงินต่อ โดย Fed จะยังคงเข้าซื้อตั๋วเงินคลังราว 60 พันล้าน ดอลลาร์ สหรัฐฯ ต่อเดือนจนถึงสิ้น 2Q2020 และอาจขยายระยะเวลาการดำเนินธุรกรรมในตลาดซื้อคืนพันธบัตร จากที่จะสิ้นสุดในเดือน ม.ค.นี้

– ติดตามผลการประชุม BoE (30 ม.ค.) คาดว่า BoE มีแนวโน้มคงดอกเบี้ยนโยบายที่ระดับ 0.75% หลังดัชนีความเชื่อมั่นภาคการผลิตในช่วงเดือน พ.ย.-ม.ค.ปรับเพิ่มขึ้นสู่ระดับสูงสุดในรอบเกือบ 6 ปี อย่างไรก็ดี ถ้อยแถลงของ BoE น่าจะเป็นไปในเชิงการดำเนินนโยบายการเงินผ่อนคลายมากขึ้น หลังกรรมการ BoE หลายท่านออกมาสนับสนุนการปรับลดดอกเบี้ย

– การออกจากการเป็นสมาชิกสหภาพยุโรปของอังกฤษ (Brexit) อย่างเป็นทางการ โดยคาดว่า อังกฤษจะออกจากการเป็นสมาชิกสหภาพยุโรปได้ทันเส้นตายในวันที่ 31 ม.ค. นี้

– ผลประกอบการของบริษัทจดทะเบียนใน 4Q2019 โดยสัปดาห์นี้จะเป็นช่วงที่บริษัทจดทะเบียนสหรัฐฯ รายงานผลประกอบการมากที่สุด คิดเป็นสัดส่วน ประมาณ 38% ของมูลค่าตลาด ขณะที่บริษัทจดทะเบียนยุโรป จะรายงานผลประกอบการ คิดเป็นสัดส่วน 19% ของมูลค่าตลาด

ปัจจัยจับตาสัปดาห์นี้

ตัวเลขเศรษฐกิจ ได้แก่ GDP ใน 4Q2019 ของสหรัฐฯ และยุโรป, ยอดขายบ้านใหม่ ดุลการค้า ดัชนีราคาการใช้จ่ายด้านการบริโภคส่วนบุคคลพื้นฐาน (Core PCE) ของสหรัฐฯ, ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีน

เหตุการณ์สำคัญ ได้แก่ การประชุม Fed และ BoE อังกฤษออกจากการเป็นสมาชิกของสหภาพยุโรปอย่างเป็นทางการ การรายงานผลประกอบการของบริษัทจดทะเบียนใน 4Q2019