5.00 น. ของทุกวันจันทร์ – ศุกร์ เจนจะตื่นช่วงเวลานี้ เพื่อไปออกกำลังกายที่ฟิตเนสเซ็นเตอร์ ในเวลาเดียวกันที่สวนสาธารณะใจกลางกรุงเทพฯ เริ่มมีผู้คนหลากหลายอายุทยอยมาออกกำลังกาย บางคนเลือกที่จะวิ่ง บางคนเต้นแอโรบิค บางคนรำไทชิ

6.00 น. เจนออกกำลังกายเสร็จ อาบน้ำ-แต่งตัวในฟิตเนส เซ็นเตอร์ เพื่อเตรียมตัวเข้าออฟฟิศ โดยระหว่างทางได้แวะซื้อกาแฟสดไม่ใส่น้ำตาล และแซนวิชขนมปังโฮลวีท พร้อมด้วยสลัดผักเป็นมื้อเช้า

7.45 น. ถึงออฟฟิศ เมื่อจัดการอาหารเช้าเสร็จเรียบร้อย พร้อมลุยทำงานที่วันนี้เจนต้องติดต่อลูกค้าหลายราย

18.00 น. เป็นเวลาเลิกงาน ก่อนกลับบ้าน เจนแวะเข้าซูเปอร์มาร์เก็ต ซื้ออาหารเย็น และของกินของใช้อื่นๆ โดยก่อนจะตัดสินใจเลือกเครื่องดื่มและของกินแต่ละอย่าง เจนจะพลิกดูฉลากโภชนาการ เพื่อดูส่วนประกอบวัตถุดิบ และคุณค่าโภชนาการ

วิถีชีวิตของเจน ไม่ต่างจากใครหลายคนในสังคมเมืองทุกวันนี้ ที่ต้องการสิ่งที่เรียกว่า “Well-being” ทั้งสุขภาพกายและใจ ในส่วนของการมี “สุขภาพดี” 30% มาจากการออกกำลังกาย และอีก 70% มาจากอาหารการกิน นี่จึงทำให้ผู้บริโภคยุคนี้ หันมาพิถีพิถันกับการเลือกสรรอาหารการกินมากขึ้น โดยหนึ่งในสิ่งที่ผู้บริโภคหลีกเลี่ยง คือ “ความหวานจากน้ำตาล” เพราะเป็นหนึ่งในต้นเหตุของโรค “NCDs” (non-communicable diseases) ซึ่งปัจจุบันเป็นภัยคุกคามในหลายประเทศทั่วโลก ไม่เว้นแม้แต่ไทย

เมื่อการดูแลสุขภาพ ไม่ได้เป็นแค่เทรนด์ที่มาแล้วก็ไป แต่กลายเป็นส่วนหนึ่งของ “ไลฟ์สไตล์” คนยุคนี้ ทำให้อุตสาหกรรมอาหารและเครื่องดื่มทั่วโลก ต้องปรับตัวขนานใหญ่ จะคำนึงถึงแต่เพียง “ความอร่อย” อย่างเดียวไม่ได้ ต้องให้ความสำคัญกับ “สุขภาพ” ด้วยเช่นกัน

ส่งผลให้ในช่วงไม่กี่ปีมานี้ ทั้งในฝั่ง Supply และ Demand ในกลุ่มสินค้า “Sugarless” ทั้งสูตรลดน้ำตาล และสูตรไม่มีน้ำตาล กลายเป็นเซ็กเมนต์ที่ขยายตัวอย่างรวดเร็ว และทำให้จุดขายที่ตอบโจทย์ “สุขภาพ” เป็นสิ่งที่ต้องมีสำหรับสินค้าอาหาร – เครื่องดื่มในยุคนี้

“ผู้บริโภค – นโยบายรัฐ” แรงบีบให้แบรนด์อาหาร – เครื่องดื่ม ปรับตัวครั้งใหญ่

ปัจจัยสำคัญที่ทำให้ผู้ผลิตอาหารและเครื่องดื่ม หันมาพัฒนา “สูตรลดน้ำตาล” หรือ “น้ำตาลน้อย” และ “สูตรไม่มีน้ำตาล” มาทั้งจาก “องค์กรระดับโลก” เช่น WHO ที่ออกคำแนะนำประเทศต่างๆ รวมถึง “ภาครัฐ” ที่กำหนดมาตรการ – นโยบายเชิงรุก และ “ผู้บริโภค” ที่ในยุคดิจิทัล ทุกคนสามารถเข้าถึงข้อมูลข่าวสารผ่านอินเทอร์เน็ต ทำให้เป็น “Smart Consumer” ที่ไม่เชื่อโฆษณาทั้งหมด แต่เลือกที่จะหาข้อมูลจากแหล่งต่างๆ ประกอบการตัดสินใจซื้อเสมอ

– “องค์การอนามัยโลก” (World Health Organization) เมื่อปี 1989 ได้ออกคำแนะนำการบริโภคน้ำตาลต่อวันในกลุ่มเด็กและผู้ใหญ่ ให้ไม่เกิน 10% ของปริมาณพลังงานที่ได้รับในแต่ละวัน กระทั่งเมื่อ 3 – 4 ปีที่แล้ว ได้ออกคำแนะนำใหม่ให้ลดการบริโภคน้ำตาลลงไม่เกิน 5% หรือประมาณ 6 ช้อนชาของปริมาณพลังงานทั้งหมดที่ได้รับในแต่ละวัน

น้ำตาลที่ว่านี้ ครอบคลุมทั้งกลูโคส, ฟรุคโตส, ซูโครส ที่ใส่ลงในผลิตภัณฑ์อาหาร และเครื่องดื่มชนิดต่างๆ โดยผู้ผลิต รวมทั้งน้ำตาลที่มีอยู่ในน้ำผึ้ง น้ำเชื่อมผลไม้ และน้ำผลไม้เข้มข้น แต่ไม่นับรวมน้ำตาลในผัก ผลไม้ และน้ำตาลในนม เพราะความหวานเหล่านี้ ยังไม่มีรายงานถึงผลเสียที่จะได้รับจากการบริโภค

ขณะเดียวกันการบริโภคน้ำตาลในทุกวันนี้ ยังถูกซ่อนอยู่ในผลิตภัณฑ์ประเภทอาหารแปรรูป ที่ไม่ได้มีรสชาติหวาน จึงทำให้คนบริโภคน้ำตาลเข้าไปโดยไม่รู้ตัว !! เช่น ซอสมะเขือเทศ 1 ช้อนโต๊ะ มีปริมาณน้ำตาลประมาณ 4 กรัม หรือเท่ากับ 1 ช้อนชา หรือเครื่องดื่มอัดลมกระป๋อง 1 กระป๋อง มีปริมาณน้ำตาลประมาณ 40 กรัม หรือ 10 ช้อนชา

Dr. Francesco Branca ผู้อำนวยการฝ่ายโภชนาการเพื่อสุขภาพและการพัฒนาของ WHO ฉายภาพว่า “เรามีหลักฐานชัดเจนว่าการบริโภคน้ำตาลน้อยกว่า 10% ของปริมาณพลังงานที่ได้รับในแต่ละวัน ช่วยลดความเสี่ยงของภาวะน้ำหนักเกิน, โรคอ้วน และปัญหาฟันผุ ดังนั้นหากแต่ละประเทศกำหนดเป็นนโยบาย จะเป็นกุญแจสำคัญที่ป้องกันการเกิดโรค NCDs ให้กับประชากรประเทศต่างๆ”

ดังนั้น การปรับลดการบริโภคน้ำตาลต่อวันให้ไม่เกิน 5% “WHO” มั่นใจว่าจะเป็นประโยชน์ต่อสุขภาพของผู้บริโภคมากขึ้น ควบคู่กับคำแนะนำที่ประเทศต่างๆ ให้ความสำคัญกับสารอาหาร และคุณค่าโภชนาการ โดยเฉพาะประเด็นไขมัน และกรดไขมัน ซึ่งรวมถึงไขมันอิ่มตัว และไขมันทรานส์

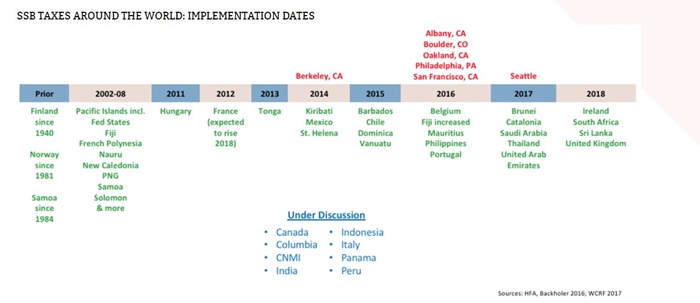

– “ภาครัฐ” ปัจจุบันพบว่าหลายประเทศ ได้ออกมาตรการ “ภาษีน้ำตาล” (Sugar-sweetened tax) สำหรับใช้กับผู้ผลิต ควบคู่กับการรณรงค์ให้คนหันมาใส่ใจคุณค่าทางโภชนาการอาหารที่ถูกต้อง ซึ่งประเทศไทย เมื่อกลางปีที่แล้ว “กรมสรรพสามิต” ได้เริ่มใช้ภาษีสำหรับเครื่องดื่มที่มีความหวาน โดยแบ่งค่าความหวานเป็น 6 ระดับ คือ

1. ค่าความหวาน 0 – 6 กรัม ต่อ 100 มล. ไม่เสียภาษี

2. ค่าความหวาน 6 – 8 กรัม ต่อ 100 มล. เสียภาษี 10 สตางค์ ต่อลิตร

3. ค่าความหวาน 8-10 กรัม ต่อ 100 มล. เสียภาษี 30 สตางค์ ต่อลิตร

4. ค่าความหวาน 10 – 14 กรัม ต่อ 100 มล. เสียภาษี 50 สตางค์ ต่อลิตร

5. ค่าความหวาน 14 – 18 กรัม ต่อ 100 มล. เสียภาษี 1 บาท ต่อลิตร

6. ค่าความหวาน 18 กรัม ต่อ 100 มล. ขึ้นไป เสียภาษี 1 บาท ต่อลิตร

– “ผู้บริโภค” ทุกวันนี้สินค้าและบริการ ขับเคลื่อนด้วย “เสียงของผู้บริโภค” และ “ความต้องการของผู้บริโภค” มากกว่าจะมาจากฝั่งผู้ผลิตอย่างในอดีตยุคอุตสาหกรรม ที่เน้นผลิตและป้อนสินค้าเข้าสู่ตลาดให้ได้มากที่สุด แต่ปัจจุบันสินค้า-บริการจะประสบความสำเร็จหรือไม่นั้น ต้องเข้าใจพฤติกรรม และความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปด้วย

เมื่อ “สุขภาพ” กลายเป็นส่วนหนึ่งของ “วิถีชีวิตประจำวัน” คนยุคนี้ ที่พิถีพิถันกับการอาหารการกินมากขึ้น และศึกษาหาข้อมูลตลอดเวลา ทำให้เวลานี้จุดขาย หรือฟังก์ชั่นตอบโจทย์ “สุขภาพ” กลายเป็นสิ่งที่ต้องมีสำหรับแบรนด์สินค้าอาหารและเครื่องดื่มไปแล้ว

จากปัจจัยหลักข้างต้น ที่เป็นแรงผลักดันให้อุตสาหกรรมอาหารและเครื่องดื่มทั่วโลก ต้องขยับตัวครั้งใหญ่มุ่งมาด้าน “สุขภาพ” มากขึ้น ด้วยการพัฒนาสูตรไม่มีน้ำตาล และสูตรน้ำตาลน้อย รวมไปถึงใช้วัตถุดิบให้ความหวานประเภทอื่น เพื่อทดแทนความหวานจากน้ำตาล

มาดู 3 กรณีศึกษาที่จะเห็นภาพชัดเจนถึงการเปลี่ยนแปลงของอุตสาหกรรมอาหารและเครื่องดื่มในไทย กำลังมาในทิศทาง “Sugarless”

“ตลาดชาเขียวพร้อมดื่ม” ท่ามกลางสถานการณ์ชะลอตัวติดต่อกัน 3 ปี แต่ในเซ็กเมนต์พรีเมียมที่เน้นคุณประโยชน์ของชา กลับเป็นดาวเด่นที่กำลังเฉิดฉาย

ในขณะที่แบรนด์นมเปรี้ยว “ยาคูลท์” ในประเทศไทยหลังจากขายสูตรต้นตำรับรสชาติเดียวมาเป็นเวลา 47 ปี ในที่สุดไม่อาจต้านทานกระแสสุขภาพได้ จึงต้องขยายโปรดักต์ไลน์ “สูตรน้ำตาลน้อย” เพื่อรักษาฐานผู้ดื่มเดิม และขยายฐานกลุ่มคนรุ่นใหม่ที่ใส่ใจสุขภาพ

และกรณีศึกษา “ผลิตภัณฑ์อาหารพร้อมรับประทาน” (Frozen Food) เป็นตลาดที่โตวันโตคืน แบรนด์ “ซีพีเอฟ” หนึ่งในผู้เล่นรายหลักของตลาดนี้ ได้เปิดตัวแบรนด์ใหม่ “Smart Meal” เพื่อตอบโจทย์เทรนด์สุขภาพโดยเฉพาะ

“ชาเขียวพรีเมียม” Rising Star ตลาดชาพร้อมดื่ม

ตลาดชาเขียวพร้อมดื่ม เกิดขึ้นในไทยเมื่อเกือบ 20 ปีที่แล้ว แต่ทว่าเส้นทางของตลาดชาเขียวในไทยยุคเริ่มแรก ถูกสร้างด้วย “โปรโมชั่น” จนกลายเป็น Category ร้อนแรง และขยายตัวอย่างรวดเร็วมากที่สุดในตลาด Soft Drink เวลานั้น เป็นที่เย้ายวนให้แบรนด์น้อยใหญ่ตามเข้ามาอีกมากมาย ทำให้เวลานั้นมีชาเขียวไม่ต่ำกว่า 10 แบรนด์ แย่งชิงเข้าไปอยู่ในตู้แช่ตามโชห่วย และโมเดิร์นเทรด

ทว่าด้วยกระแสความแรงของโปรโมชั่น ประกอบกับรากฐานของตลาดไม่ได้ถูกสร้างให้เชื่อมโยงกับเรื่อง “สุขภาพ” มุ่งแต่เพียงการสร้างยอดขายที่เกิดจากการกระหน่ำโปรโมชั่น ในที่สุดแล้วเกิดการล้มตายของแบรนด์ชาเขียวที่สู้ไม่ได้ ทั้งในด้านช่องทางจำหน่าย และเงินทุนสำหรับสื่อสารสร้างแบรนด์ และทำโปรโมชั่น

กระทั่งปัจจุบันเหลือแบรนด์ชาเขียวพร้อมดื่มในไทยรายใหญ่เพียงไม่กี่ราย โดยมี 2 แบรนด์หลัก คือ “โออิชิ” กับ “อิชิตัน” ที่หลังจากคุณตัน ภาสกรนที ออกมาจากโออิชิ กรุ๊ปแล้ว ได้ออกมาตั้งบริษัทอิชิตัน และยังคงใช้สูตรสำเร็จเดิมตั้งแต่เมื่อครั้งปลุกปั้นชาเขียวโออิชิ นั่นคือ กลยุทธ์โปรโมชั่นเข้าสู้

แต่วันเวลาผ่านไป “มนต์ขลังโปรโมชั่น” ไม่ใช่สิ่งแปลกใหม่ที่จะสร้างกระแส Talk of the town ได้เหมือนยุคแรกๆ ที่ใช้กัน ประกอบกับในช่วง 5 ปีมานี้ภาพรวมตลาด Soft Drink ในไทยเติบโตลดลง เป็นผลมาจากภาวะเศรษฐกิจ และกำลังซื้อ กระทบต่อสถานการณ์ตลาดชาเขียวพร้อมดื่ม มูลค่ากว่า 13,000 – 14,000 ล้านบาท ติดลบต่อเนื่องถึง 3 ปีแล้ว

อย่างไรก็ตามท่ามกลางสถานการณ์ชาเขียวพร้อมดื่มติดลบ…กลับมีเซ็กเมนต์หนึ่งที่แม้วันนี้ยังคงเป็น Niche Market แต่น่าจับตามองไม่น้อย เพราะเป็นศักยภาพตลาดสูง นั่นคือ ชาเขียวพร้อมดื่ม เซ็กเมนต์พรีเมียม ที่เติบโตต่อเนื่อง 3 ปีติดต่อกัน โดยปัจจุบันมีมูลค่าตลาด 891 ล้านบาทจากมูลค่าตลาดรวมชาเขียวพร้อมดื่ม

เหตุผลที่ทำให้ “ชาเขียวพร้อมดื่ม พรีเมียม” เติบโต เนื่องจากเทรนด์การบริโภคชาแบบหวานน้อย และแบบไม่มีน้ำตาลในกลุ่มคนรุ่นใหม่ที่ดูแลสุขภาพ ขยายตัวมากขึ้น ซึ่งเซ็กเมนต์นี้เน้นขาย “คุณประโยชน์ของชา” (Functional Value) จึงสามารถสร้างฐานผู้ดื่มที่มีกำลังซื้อ และยอมจ่ายเพื่อให้ได้สินค้าที่มีคุณประโยชน์ และคุณภาพดีขึ้น

โดยเซ็กเมนต์พรีเมียม แบรนด์ที่ปักธงทำตลาดจนสามารถแจ้งเกิดได้สำเร็จ คือ “ฟูจิชะ” ขณะเดียวกัน “โออิชิ” ได้สร้าง sub-brand “โออิชิ คาบูเซฉะ” สูตรไม่มีน้ำตาล และสูตรน้ำตาลน้อย อีกทั้งยังมีแบรนด์ชาเขียวพร้อมดื่มจากญี่ปุ่นเข้ามาเจาะตลาดนี้เช่นกัน

และล่าสุด “อิชิตัน” ได้จับมือกับ “จังหวัดชิซึโอกะ” ประเทศญี่ปุ่น เปิดตัวชาเขียวพร้อมดื่มพรีเมียม “ชิซึโอกะ” 2 รสชาติ คือ ต้นตำรับ (ไม่มีน้ำตาล) และหวานน้อย มีจุดเด่นที่การใช้ใบชานำเข้าจากเมืองชิซึโอกะ 100% คัดเลือกเฉพาะใบชาต้นฤดูกาล (First Flush & Second Flush) และพัฒนาสูตรโดย “มิสเตอร์ซาโตรุ ฟูจิโมโต” ทีมาสเตอร์คนสำคัญของเมือง และเป็นเครื่องดื่มชนิดแรกและชนิดเดียวที่ได้รับตราสัญลักษณ์ประจำเมือง (Fujipi) และการรับรองเป็นพันธมิตรอย่างเป็นทางการจากสมาคมเพื่อการส่งออกชา จ.ชิซึโอกะ ประเทศญี่ปุ่น มีขนาดบรรจุ 440 มล. ราคา 30 บาท

“อิชิตัน” คาดหวังว่าโปรดักต์ใหม่นี้ จะผลักดันตลาดชาพร้อมดื่มแบบพรีเมียมเติบโตขึ้นอย่างต่อเนื่อง และจะสามารถทำยอดขายให้กับอิชิตัน กรุ๊ป ประมาณ 130 ล้านบาทภายในปีนี้

“ยาคูลท์ไลท์” เสริมทัพสูตรดั้งเดิม รักษาฐานลูกค้าเดิม-ขยายฐานลูกค้าใหม่

ตลาดนมเปรี้ยวพร้อมดื่มในประเทศไทย ปัจจุบันมีผู้ดื่มนมเปรี้ยวมีประมาณ 72% ของประชากรทั้งหมด ขณะที่ “ยาคูลท์” เป็นผู้นำตลาดนมเปรี้ยวแลตโตบาซิลลัส ด้วยส่วนแบ่งตลาด 80% โดยจุดเด่นอยู่ที่ “ระบบการขายตรง” ที่เป็นเอกลักษณ์อันมี “สาวยาคูลท์” เป็นผู้นำส่งความมีสุขภาพดีทั่วประเทศไทย โดยลูกค้ากลุ่มใหญ่เป็นผู้ใหญ่และวัยทำงานมากที่สุด สูงถึง 60% ของยอดรวมการบริโภคยาคูลท์

หลังจากจำหน่ายสูตรออริจินัลมานานกว่า 4 ทศวรรษ เมื่อไม่นานนี้ “ยาคูลท์ ประเทศไทย” เปิดตัวสูตรน้ำตาลน้อย ปริมาณน้ำตาล 1.75% และใช้วัตถุให้ความหวานจากพืช คือ มอลทิทอล ทำมาจากมันสำปะหลัง และซูคราโลส ทำมาจากอ้อย เพื่อเป็นทางเลือกสำหรับคนรักสุขภาพ ถือว่าลดลงไปมากเมื่อเทียบกับสูตรดั้งเดิมที่มีปริมาณน้ำตาล 18% ต่อปริมาณบรรจุ 80 มล.

เนื่องจากปัจจุบันแนวโน้มการรักสุขภาพกำลังเป็นที่นิยม ทั้งการออกกำลังกาย การควบคุมน้ำหนัก และที่สำคัญคือ การควบคุมการบริโภคอาหาร ซึ่งองค์การอนามัยโลก ได้รณรงค์เรื่องการลดการบริโภคน้ำตาลส่วนเกิน

โดย “ยาคูลท์ไลท์” จะจำหน่ายควบคู่ไปกับสูตรดั้งเดิม ตั้งแต่ 1 มิถุนายน 2561 ซึ่งเป็นการรักษาฐานลูกค้าเก่าที่ดื่มยาคูลท์มานาน รวมถึงดึงลูกค้าเดิมที่เคยดื่มยาคูลท์ แล้ว Switch ไปดื่มผลิตภัณฑ์นมเปรี้ยวพร้อมดื่มแบรนด์อื่น ที่ตอบโจทย์น้ำตาลน้อย ได้กลับมาหายาคูลท์อีกครั้ง ควบคู่กับการขยายฐานลูกค้าใหม่ โดยเฉพาะกลุ่มคนรุ่นใหม่ ที่ทุกวันนี้มีสินค้าสุขภาพให้เลือกมากมาย เพราะฉะนั้นการจะรักษาความเป็น Top of mind brand ของผู้บริโภค ต้องมีสินค้าที่ตอบโจทย์ความต้องการที่เปลี่ยนแปลงของยุคสมัย

“ซีพีเอฟ” เปิดแบรนด์เพื่อสุขภาพโดยเฉพาะ

ในฝั่งผู้ผลิตสินค้าอาหารปรับตัวเช่นกัน หนึ่งในนั้นคือ ยักษ์ใหญ่ในอุตสาหกรรมอาหารของไทย “ซีพีเอฟ” บริษัทในเครือซีพี โดยเมื่อปีที่แล้วเปิดตัวแบรนด์ใหม่ “Smart Meal” ตอบสนองความต้องการผู้บริโภคยุคใหม่ โดยวางรูปแบบผลิตภัณฑ์ตระกูล Smart ไว้ถึง 4 กลุ่มสินค้า คือ

1. กลุ่ม Smart Meal ได้แก่ อาหารมังสวิรัติ / 2. กลุ่ม Smart Soup ได้แก่ น้ำซุปสำหรับเด็ก สำหรับผู้สูงวัย และสำหรับผู้ป่วย / 3. กลุ่ม Smart Drink เครื่องดื่มเพื่อสุขภาพและความงาม / 4. กลุ่ม Smart Sauce เครื่องปรุงเฉพาะกลุ่ม เช่น ผู้มีโรคประจำตัวเช่นเบาหวาน โดยใช้วัตถุดิบธรรมชาติในการปรุง เช่น น้ำตาลมะพร้าว, ดอกเกลือ, น้ำมันมะพร้าว

โดยในเบื้องต้นจะส่งสินค้ากลุ่ม Smart Meal เข้าสู่ตลาดก่อน ขณะที่อีก 3 กลุ่มจะทยอยออกสู่ตลาดเป็นลำดับถัดไป เนื่องจาก Demand ของกลุ่มผู้นิยมบริโภคอาหารมังสวิรัติในประเทศไทยมีจำนวนไม่น้อย และนับวันจะมีมากขึ้นเรื่อยๆ เช่น บางคนรับประทานมังสวิรัติในวันพระ บางคนรับประทานมังสวิรัติในวันเกิด

แม้วันนี้ทิศทางของอุตสาหกรรมอาหาร-เครื่องดื่มมายัง “Sugarless” มากขึ้น แต่ถึงอย่างไร “น้ำตาล” ยังคงมีบทบาทสำคัญในอุตสาหกรรมอาหาร-เครื่องดื่มทั่วโลก เพราะยังเป็นวัตถุดิบจำเป็นในด้านการผลิต ขณะเดียวกันในฝั่งผู้บริโภค น้ำตาลยังคงอยู่คู่ทุกครัวเรือนไทย เพราะเป็นวัตถุดิบที่ช่วยชูรสอาหาร มีคุณประโยชน์ในการถนอมอาหาร และให้พลังงาน ทว่าคุณประโยชน์ที่ว่านี้ ต้องมาพร้อมกับการบริโภคในปริมาณพอดี ไม่มากเกินไปจนส่งผลร้ายต่อร่างกาย

Source : World Health Organization

Copyright ©MarketingOops.com