หลังจาก “ธนาคารไทยพาณิชย์” (SCB) ขับเคลื่อนองค์กรด้วยกลยุทธ์ “Digital Bank with Human Touch” และประกาศยุทธวิธี “AI-First Bank” ถึงวันนี้ยังคงเดินหน้ากลยุทธ์และยุทธวิถีดังกล่าวอย่างต่อเนื่อง และเข้มข้นขึ้น! เพื่อมุ่งไปสู่การเป็นธนาคารแห่งอนาคต พร้อมทั้งเตรียมความพร้อมรับความท้าทายด้านภูมิรัฐศาสตร์-เศรษฐกิจ, หนี้ครัวเรือน และการมาของ Virtual Bank

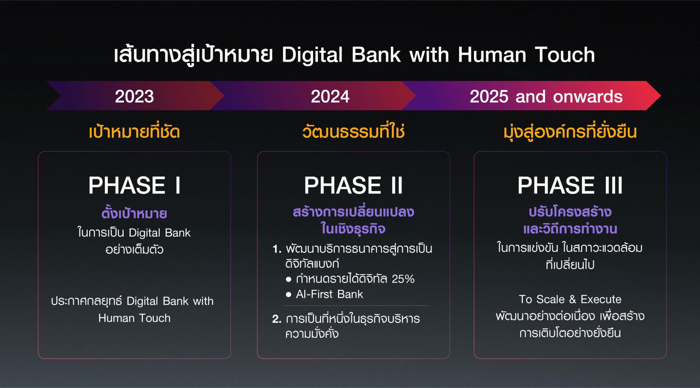

นี่จึงเป็นที่มาของแผน “SCB” 3 ปีจากนี้ (2568 – 2570) ด้วยการปรับโครงสร้างการทำงานครั้งใหญ่ เพื่อมุ่งเน้นลูกค้าเป็นศูนย์กลางอย่างแท้จริง ควบคู่กับการเพิ่มประสิทธิภาพและผลิตภาพการบริหารทรัพยากรบุคคล และการลงทุนด้าน Core Banking, Data Platform และ AI

ความสำเร็จในรอบ 9 เดือนของปี 2567

ผลการดำเนินงานของธนาคารไทยพาณิชย์ตาม Digital Bank with Human Touch ณ สิ้นไตรมาส 3 ของปีนี้

– กำไรสุทธิ 3.85 หมื่นล้านบาท เติบโต 5% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (yoy)

– รายได้ดอกเบี้ยสุทธิเติบโต 3.1% yoy

– รายได้จากธุรกิจการบริหารความมั่งคั่งเติบโต 19% yoy

– อัตราผลตอบแทนผู้ถือหุ้นที่ระดับ 12.1% ซึ่งสูงที่สุดเมื่อเทียบกับธนาคารขนาดใหญ่ที่มีความสำคัญต่อระบบในประเทศ (Domestic Systemically Important bank: D-SIBs)

– มีต้นทุนต่อรายได้ที่ 36.7% ต่ำที่สุดในระบบ D-SIBs

นอกจากนี้ ในเรื่องความยั่งยืนนั้น ธนาคารไทยพาณิชย์ตอกย้ำบทบาทพันธมิตรในการพาลูกค้าทุกกลุ่มเร่งปรับตัวสู่สังคมคาร์บอนต่ำมากที่สุดในประเทศไทย ด้วยสินเชื่อเพื่อความยั่งยืนกว่า 1.34 แสนล้านบาท (ณ พ.ย. 2567) จากเป้าหมาย 1.5 แสนล้านบาทในปี 2568

จากผลการดำเนินงานในช่วง 9 เดือนแรกของปี 2567 แสดงให้เห็นพัฒนาการทางด้านดิจิทัลแบงก์ ด้วย 5 ผลงานสำคัญ ได้แก่

1. รายได้จากช่องทางดิจิทัลต่อรายได้รวมเพิ่มขึ้นสู่ 15% จาก 7% ณ ปลายปี 2566 และในปี 2568 จะเพิ่มขึ้นเป็น 25%

2. ใช้ AI ครอบคลุมมิติสำคัญของธนาคาร อาทิ การใช้ AI อนุมัติสินเชื่อ 100% และเพิ่มขีดความสามารถด้านการนำเสนอผลิตภัณฑ์และบริการแบบเฉพาะบุคคล (Hyper-personalization) รวมถึงการใช้ AI เสริมประสิทธิภาพให้กับพนักงานดูแลลูกค้าและบริการสาขา เป็นต้น

3. การเปลี่ยนกระบวนการจากระบบมือสู่อัตโนมัติได้มากกว่า 1,000 กระบวนการ

4. การเพิ่มเสถียรภาพให้แก่ SCB EASY ซึ่งสามารถลด Downtime จาก 4 ช.ม. ในปี 2566 เป็น 1 ช.ม. ในปีนี้

5.การวางรากฐานการเป็นธนาคารแห่งอนาคต ด้วยการลงทุนระบบหลักของธนาคาร (Core Bank) บนระบบ Cloud

ขณะที่ธุรกิจบริหารความมั่งคั่ง ได้สร้างผลงานโดดเด่นเชิงประจักษ์อย่างมาก โดยรายได้การบริหารความมั่งคั่งเติบโต 19% yoy ขณะที่มูลค่าสินทรัพย์ภายใต้การบริหารจัดการในส่วนของการลงทุน (Asset Under Advisory) เติบโต 11% สูงกว่าค่าเฉลี่ยอุตสาหกรรมที่เติบโต 1.5%

นอกจากนี้ ธนาคารยังครองอันดับหนึ่งสินทรัพย์ภายใต้การบริหารจัดการประเภทอนุพันธ์แฝง (Structured Product) ครองอันดับหนึ่ง Wealth Lending และรักษาอันดับหนึ่งยอดประกันผ่านช่องทางการจัดจำหน่ายผ่านธนาคาร (Bancassurance) ด้วยส่วนแบ่งการตลาด 23%

จับตาความท้าทายใหญ่ประเทศไทย – ภาคธนาคาร

คุณกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ ฉายภาพความท้าทายใหญ่ของไทย และอุตสาหกรรมธนาคารในปี 2568 ประกอบด้วย

1. ปัญหาภูมิรัฐศาสตร์ยังคงเป็นปัจจัยที่ส่งผลให้เศรษฐกิจเติบโตช้าลง โดยคาดการเติบโตของ GDP อยู่ที่ 2.4%

“GDP ประเทศไทย ค่อยๆ ลดเพดานการเติบโตจากกว่า 4% ลงมาอยู่ที่ 3% และพอเจอโควิด-19 ลงเหวเลย ขณะที่หลังผ่านโควิด-19 แม้จะฟื้นขึ้นมา แต่อยู่ในระดับไม่ถึง 3%

สำหรับ GDP ประเทศไทยปีนี้ คาดว่าอยู่ที่ 2.7% มาจากการแจกเงิน 10,000 บาท, การฟื้นตัวของอุตสาหกรรมอิเล็กทรอนิกส์ และรัฐบาลเริ่มมีเสถียรภาพมากขึ้น

อย่างไรก็ตามในปี 2568 เชื่อว่า GDP จะลดลงมาอยู่ที่ 2.4% มาจากหลายปัจจัยทั้งภูมิรัฐศาสตร์โลก การกลับมาของโดนัลด์ ทรัมป์ คาดว่าจะมีผลกระทบทั้งกับเศรษฐกิจโลก และไทย เนื่องจากนโยบายการตั้งกำแพงภาษีจากจีน ทำให้สินค้าจีนต้องหาตลาดอื่น ซึ่งประเทศไทยคือหนึ่งในนั้น ส่งผลให้ SME ไทยและเศรษฐกิจไทยจะเหนื่อยเช่นกัน”

2. ระดับหนี้ครัวเรือนไทยที่ยังสูง เพิ่มความท้าทายในธุรกิจสินเชื่อมากขึ้น

คุณกฤกษ์ แสดงมุมมองว่าในปี 2568 ความท้าทายของเศรษฐกิจ โดยเฉพาะกลุ่มลูกค้ารายย่อยยังคงมีอยู่ แม้ว่ารัฐบาลจะแจกเงิน 10,000 บาทรอบสอง อาจช่วยให้ช่วงครึ่งปีแรกของปีหน้า มีชีวิตชีวามากขึ้น แต่เป็นระยะสั้น เพราะสุดท้ายปัญหาของไทย คือ “ปัญหาเชิงโครงสร้าง” ในการสร้างรายได้และทำให้คนไทยมีชีวิตความเป็นอยู่ที่ดีขึ้น

ขณะที่มาตรการธนาคารแห่งประเทศไทย เป็นผลบวกกับภาคธนาคารและลูกค้า แต่ก็ไม่ได้ช่วยด้านโครงสร้างเศรษฐกิจไทยให้ดีขึ้น เพียงแต่เป็นการลดเพดานหนี้ให้กับคนที่เป็นหนี้เรื้องรัง ทว่าไม่ได้แก้ปัญหาด้านการสร้างรายได้ และอัตราดอกเบี้ยคาดว่าจะลดในช่วงกุมภาพันธ์เหลือ 2% ซึ่งเป็นอัตราดอกเบี้ยที่เหมาะสม แต่ไม่ได้หมายความว่าธนาคารจะมีศักยภาพในการปล่อยสินเชื่อมากขึ้น เนื่องจากปัญหาหนี้ครัวเรือนของไทยยังคงสูงอยู่

“เพราะฉะนั้นในปี 2568 ยังคงมีความเปาะบางในกลุ่มลูกค้ารายย่อยพอสมควร อย่างไรก็ตามมีปัจจัยบวกเช่นกัน ทั้งรัฐบาลมีเสถียรภาพขึ้น และการเบิกจ่ายของภาครัฐที่เต็มเม็ดเต็มหน่วยขึ้น”

3. เทรนด์ AI และกฎกติกาด้าน ESG ยังคงมีผลต่อการดำเนินธุรกิจ และโดยเฉพาะอย่างยิ่งการเกิดขึ้นของธนาคารไร้สาขา (Virtual Bank)

คาดว่าจะมีการประกาศผู้ที่ได้ใบอนุญาต Virtual Bank อย่างเป็นทางการภายในไตรมาส 2 ของปี 2568 จะเป็นอีกจุดเปลี่ยนที่สำคัญในระบบการเงินของไทย

“การมาของ Virtual Bank จะทำให้มีผู้เข้าสู่สนามผู้ให้บริการทางการเงินมากขึ้น ซึ่ง Virtual Bank ทั่วโลกมี Cost to Income (ค่าใช้จ่ายการดำเนินงานเทียบกับรายได้รวม) อยู่ที่ 30% ขณะที่ปัจจุบันไทยพาณิชย์ มี Cost to Income 36.7% ลดลงจากเดิม ซึ่งอยู่ที่ 41%

ด้วยความที่ Virtual Bank เป็นผู้เล่นรายใหม่ ต้องมีดอกเบี้ยถูก ทำโปรโมชั่นต่างๆ มานำเสนอลูกค้า ดังนั้นในช่วงที่เขากำลังทุ่มตลาด เราเตรียมเกาะกำบังตัวเองในการรักษาลูกค้า และพยายามกด Cost to Income ให้ใกล้เคียงกับ Virtual Bank เพราะฉะนั้นไทยพาณิชย์พร้อมที่จะแข่งกับ Virtual Bank ทุกเจ้า โดยเตรียมตัวให้เข้มแข็ง มีภูมิคุ้มกันที่ดี และส่งมอบประสบการณ์ให้กับลูกค้าที่ไม่เหมือนคนอื่น”

ปรับโครงสร้างใหม่ – วางรากฐานดิจิทัลให้แข็งแกร่ง

หลังจากในช่วง 2 ปีกว่าที่ธนาคารไทยพาณิชย์ ปรับทิศทางธุรกิจภายใต้กลยุทธ์ Digital Bank with Human Touch แต่นับจากนี้ไปในปี 2568 จะมุ่งสร้างการเติบโตธุรกิจและพัฒนากระบวนการภายใน (Scale & Operate) ให้เป็นธนาคารดิจิทัลที่เหนือกว่าทั้งเทคโนโลยีและบริการ เพื่อเป็นรากฐานไปสู่องค์กรยั่งยืนจากนี้ พร้อมทั้งเตรียมความพร้อมเพื่อรองรับกับความท้าทายต่างๆ ที่จะเกิดขึ้น โดยจะดำเนินการบน 3 แนวทางคือ

1. ปรับโครงสร้างการดูแลลูกค้า โดยยึดลูกค้าเป็นศูนย์กลางอย่างแท้จริง โดยควบรวมช่องทางให้บริการ พัฒนาผลิตภัณฑ์ และช่องทางดิจิทัลเข้าไว้ด้วยกันเพื่อมอบประสบการณ์ไร้รอยต่อให้เกิดขึ้นจริง ทั้งยังสร้างความคล่องตัวในการพัฒนาผลิตภัณฑ์และบริการให้ตรงกับความต้องการของลูกค้าแต่ละกลุ่ม

2. วางรากฐานดิจิทัลให้แข็งแกร่ง เร่งเสริมความสามารถทางด้าน Digital และ AI ให้ครอบคลุมทั้งองค์กร และแบ่งทีมดิจิทัลเป็นสองส่วน

– ส่วนหนึ่งเป็นผู้เชี่ยวชาญทางด้าน AI & DATA Intelligence (Center of Excellence: COE) เป็นศูนย์กลางสนับสนุนการพัฒนาทางด้านดิจิทัลโดยเฉพาะ

– อีกส่วนหนึ่งจะถูกจัดลงสู่ทีมธุรกิจ เพื่อส่งเสริมการพัฒนาผลิตภัณฑ์ทางการเงินของแต่ละกลุ่มธุรกิจเพื่อตอบโจทย์ลูกค้าทุกกลุ่มอย่างแท้จริง

3. เสริมศักยภาพในการสร้างผลิตภัณฑ์และบริการ ภายใต้โจทย์ เร็ว ดี มีนวัตกรรม เพื่อให้รูปแบบการทำงานแบบใหม่มีประสิทธิภาพมากขึ้น เข้าถึงความต้องการลูกค้าอย่างแท้จริง และไม่หยุดที่จะพัฒนาเพื่อตอบสนองไลฟ์สไตล์แบบเฉพาะบุคคล (Hyper-personalization)

“โครงสร้างใหม่ของธนาคารไทยพาณิชย์ ต้องการลดขั้นตอนการทำงานที่ซ้ำซ้อน และเพิ่มประสิทธิภาพมากขึ้น เพื่อให้การส่งมอบบริการไปสู่ลูกค้าไม่ต้องผ่านจำนวนคนที่มากเกินไป”

กลยุทธ์ “SCB” 2568 – 2570

นอกจากนี้ท่ามกลางสภาพเศษฐกิจและธุรกิจที่มีความท้าทายรอบด้าน และสร้างการเติบโตของกำไรอย่างยั่งยืน ธนาคารไทยพาณิชย์ได้กำหนดกลยุทธ์ปี 2568 – 2570 ประกอบด้วย

1. Value Driven Customer Centric Proposition: มอบคุณค่าให้แก่ลูกค้า โดยมุ่งเน้นลูกค้าเป็นศูนย์กลาง และให้บริการลูกค้าสอดคล้องกับมูลค่าทางเศรษฐกิจของลูกค้าแต่ละกลุ่ม เช่น ลูกค้าที่มีมูลค่าเศรษฐกิจสูงอย่างลูกค้ากลุ่ม Wealth และลูกค้า SME จะใช้คนให้บริการมากกว่าลูกค้าที่มีมูลค่าทางเศรษฐกิจน้อยกว่าจะให้บริการผ่านดิจิทัล

2. Productivity Optimization: จากการลงทุนด้าน Core Banking ใหม่, เทคโนโลยี AI และเทคโนโลยีต่างๆ เพื่อเพิ่มผลิตภาพและการบริหารทรัพยากรอย่างมีประสิทธิภาพ

3. AI-First Bank: ลงทุนวางรากฐานให้องค์กรสามารถนำ AI มาใช้ทุกส่วนงาน ควบคู่กับการนำ AI มาเพิ่มประสิทธิภาพพนักงาน กระบวนการทำงาน การพัฒนาผลิตภัณฑ์และบริการ

ดังนั้นเพื่อต่อจิ๊กซอว์กลยุทธ์ 3 ปีจากนี้ให้ชัดเจนยิ่งขึ้น ในปี 2568 งบลงทุนหลักจะถูกนำไปใช้ ทั้งด้าน Core Banking, การพัฒนา Unified Data Platform เป็นการเก็บข้อมูลรูปแบบใหม่ เพื่อทำให้ผู้ที่เกี่ยวข้องกับการใช้ข้อมูล เช่น ทีมวิเคราะห์ข้อมูล สามารถเข้าถึงข้อมูลได้เลย ถือเป็นอีกหนึ่งการลงทุนเตรียมตัวไปสู่ AI-First Bank อย่างสมบูรณ์แบบในอนาคต

รวมทั้งลงทุนพัฒนาบุคลากร เพื่อเตรียมตัวไปสู่ AI-First Bank, ลงทุน Cloud ตามนโยบายของ SCBX และลงทุนในธุรกิจ Wealth Management อีกหนึ่งธุรกิจที่ไทยพาณิชย์ให้ความสำคัญ เพื่อพัฒนาการบริการให้ตอบโจทย์ลูกค้าได้ครบถ้วน ดีขึ้นกว่าเดิม

“ท่ามกลางสภาพเศรษฐกิจและธุรกิจที่มีความท้าทาย ธนาคารต้องเร่งเพิ่มความสามารถทางการแข่งขันเพื่อสร้างการเติบโตของกำไรอย่างยั่งยืน ความสำเร็จที่เราเป็นในวันนี้อาจไม่เพียงพอต่อการเป็นผู้นำในวันข้างหน้า

ดังนั้น เพื่อรักษาความสามารถทางการแข่งขันในอนาคต ธนาคารไทยพาณิชย์จึงต้องเร่งพัฒนาเพื่อให้เรายังคงวิ่งไปข้างหน้าได้อย่างรวดเร็วและเป็นผู้นำต่อไปได้

โดยมีเป้าหมายในการนำยุทธวิธี AI-First Bank มาเป็นเครื่องยนต์หลักในการยกระดับธนาคารสู่ “ธนาคารแห่งอนาคต” ด้วยการนำ AI เข้ามาขับเคลื่อนองค์กรได้อย่างสมบูรณ์ และมีลูกค้าเป็นศูนย์กลางอย่างแท้จริง ไม่ใช่แค่เพียงสร้างความพึงพอใจ แต่ต้องสามารถคาดการณ์ความต้องการที่เฉพาะเจาะจงของลูกค้าได้แบบรายบุคคล

รวมถึงการนำ AI เพื่อเพิ่มประสิทธิภาพทางด้านการพัฒนาเทคโนโลยีและเตรียมความพร้อมของบุคลากร และสร้างไทยพาณิชย์ให้เป็นองค์กรแห่งนวัตกรรมที่สร้างผลตอบแทนที่ยั่งยืนแก่ผู้ถือหุ้น” คุณกฤษณ์ สรุปทิ้งท้าย

Related posts:

ความยั่งยืนไม่ใช่ทางเลือก แต่คือทางรอด! SCB เปิดยุทธศาสตร์ “อยู่ อย่าง ยั่งยืน” (Live Sustainably) ตั้งเป้าพอร์ตสินเชื่อ Net Zero 2050

ความยั่งยืนไม่ใช่ทางเลือก แต่คือทางรอด! SCB เปิดยุทธศาสตร์ “อยู่ อย่าง ยั่งยืน” (Live Sustainably) ตั้งเป้าพอร์ตสินเชื่อ Net Zero 2050

กางแผน SCB มุ่งสู่ “AI-First Bank” พร้อมพัฒนาทักษะ AI ให้พนักงาน ตอกย้ำ “คน” ยังสำคัญกับธุรกิจธนาคาร

กางแผน SCB มุ่งสู่ “AI-First Bank” พร้อมพัฒนาทักษะ AI ให้พนักงาน ตอกย้ำ “คน” ยังสำคัญกับธุรกิจธนาคาร

กางยุทธศาสตร์ “ไทยพาณิชย์” กับ 4 ผู้บริหาร มุ่งสู่ Digital Bank with Human Touch – นำ AI ให้บริการทุกช่องทาง – รุกธุรกิจ Wealth Management

กางยุทธศาสตร์ “ไทยพาณิชย์” กับ 4 ผู้บริหาร มุ่งสู่ Digital Bank with Human Touch – นำ AI ให้บริการทุกช่องทาง – รุกธุรกิจ Wealth Management

SCB ชี้ตัวเลขแนวโน้มเศรษฐกิจลดลงแต่ยังพอมีข่าวดีบ้าง งานนี้สงสัยอาจเผาจริง

SCB ชี้ตัวเลขแนวโน้มเศรษฐกิจลดลงแต่ยังพอมีข่าวดีบ้าง งานนี้สงสัยอาจเผาจริง