ในโลกทุกวันนี้ที่อินเทอร์เน็ตเข้ามามีบทบาทอย่างยิ่งต่อการทำธุรกิจ ส่งผลให้หลายธุรกิจต้องเริ่มปรับตัวให้เข้ากับเทคโนโลยีสมัยใหม่ โดยเฉพาะธุรกิจการเงินที่มีการใช้เทคโนโลยีอย่างเห็นได้ชัดในรูปแบบของ FinTech จึงไม่แปลกที่จะเห็นหลายธนาคารเริ่มนำเทคโนโลยีเข้ามาใช้ในธุรกิจมากขึ้น และหนึ่งในธนาคารที่มีบทบาทในการปรับตัวให้เข้ากับเทคโนโลยีมากแห่งหนึ่งคงหนีไม่พ้นหน่วยงานในแบงค์สีเหลืองอย่าง “กรุงศรี คอนซูเมอร์”

ในโลกทุกวันนี้ที่อินเทอร์เน็ตเข้ามามีบทบาทอย่างยิ่งต่อการทำธุรกิจ ส่งผลให้หลายธุรกิจต้องเริ่มปรับตัวให้เข้ากับเทคโนโลยีสมัยใหม่ โดยเฉพาะธุรกิจการเงินที่มีการใช้เทคโนโลยีอย่างเห็นได้ชัดในรูปแบบของ FinTech จึงไม่แปลกที่จะเห็นหลายธนาคารเริ่มนำเทคโนโลยีเข้ามาใช้ในธุรกิจมากขึ้น และหนึ่งในธนาคารที่มีบทบาทในการปรับตัวให้เข้ากับเทคโนโลยีมากแห่งหนึ่งคงหนีไม่พ้นหน่วยงานในแบงค์สีเหลืองอย่าง “กรุงศรี คอนซูเมอร์”

ภาพรวม กรุงศรี คอนซูเมอร์ โต

เปิดแผน 4 กลยุทธ์สู่โลกดิจิทัล

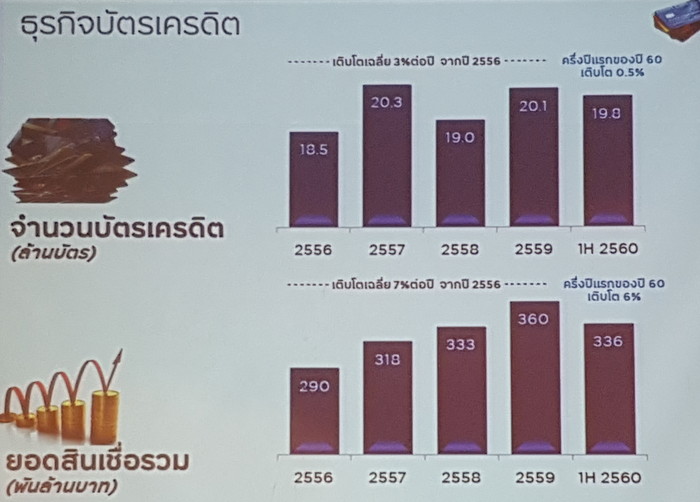

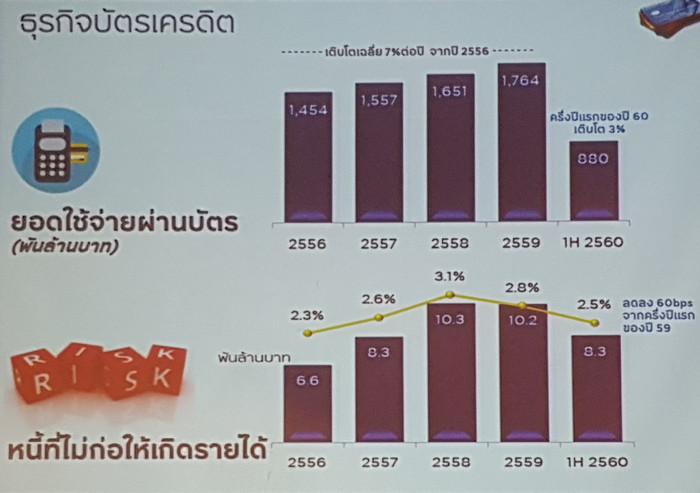

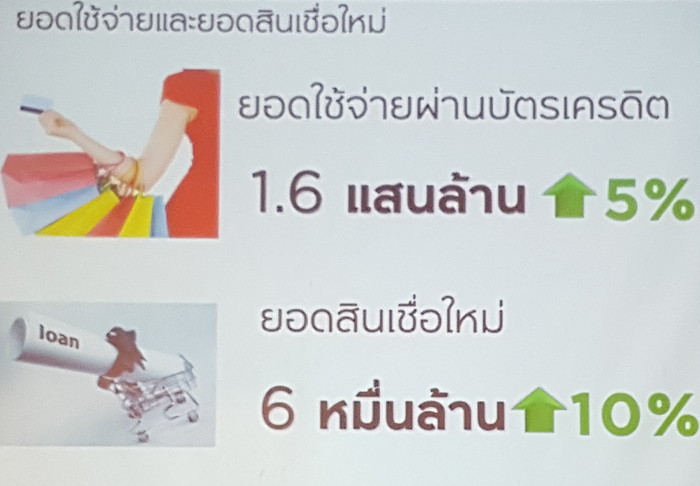

โดย นายฐากร ปิยะพันธ์ ประธานกรรมการ กรุงศรี คอนซูเมอร์ ผู้นำในธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคล ชี้แจงถึงสภาพตลาดรวมบัตรเครดิตในช่วงครึ่งปีแรกมีจำนวนสูงถึง 19.8 ล้านใบ คิดเป็นยอดสินเชื่อรวมมูลค่า 3.36 แสนล้านบาท สำหรับกรุงศรี คอนซูเมอร์ในช่วง 8 เดือนที่ผ่านมามีจำนวนลูกค้าใหม่ที่เปิดบัญชีบัตรเครดิตถึง 2.6 แสนบัญชีและจากบัญชีสินเชื่อส่วนบุคคลใหม่กว่า 2.5 แสนบัญชี ซึ่งมีอัตราการเติบโตเพิ่มขึ้น 5% เท่ากัน ซึ่งยอดรวมสินเชื่อใหม่สูงถึง 6 หมื่นล้านบาท โดยมียอดการใช้จ่ายผ่านบัตรเครดิตอยู่ที่ 1.6 แสนล้านบาท ส่งผลให้มีจำนวนลูกค้าสูงถึง 8.4 ล้านบัญชี เติบโตเพิ่มขึ้นถึง 6% เมื่อเทียบกับช่วงเดียวกันของปี 2559

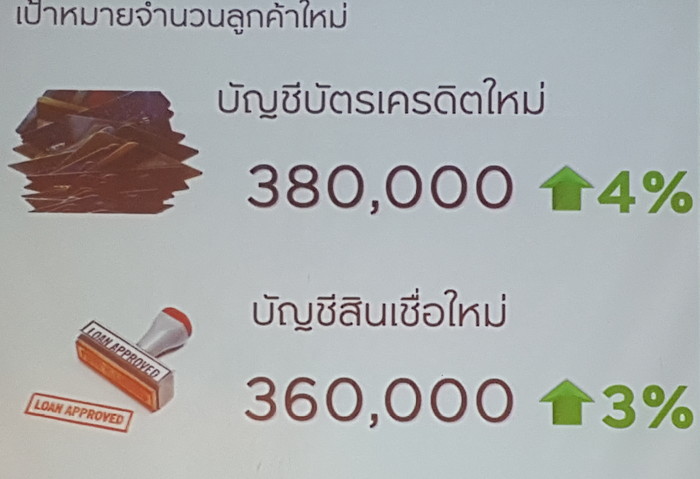

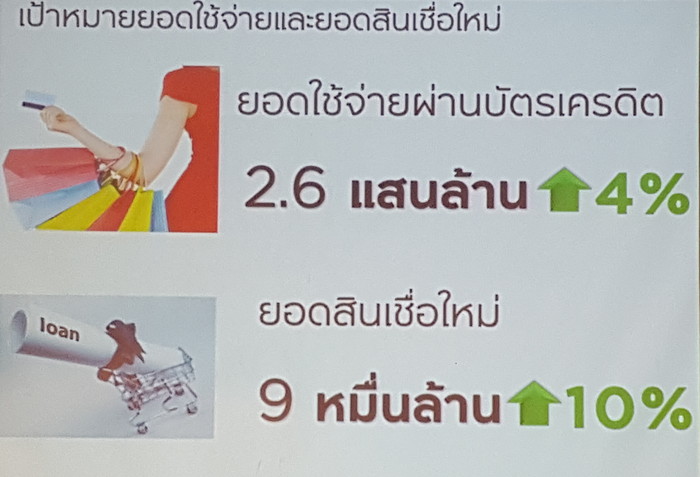

ทางกรุงศรี คอนซูเมอร์คาดว่า สิ้นปีนี้น่าจะสามารถเติบโตตามเป้าหมายที่วางไว้ โดยมียอดสินเชื่อรวมอยู่ที่ 1.4 แสนล้านบาทหรือเติบโต 4% และมีการเปิดบัญชีบัตรเครดิตใหม่ 3.8 บัญชี รวมถึงเปิดบัญชีสินเชื่อใหม่ 3.6 แสนบัญชี นอกจากนี้ยังตั้งเป้ายอดการใช้จ่ายผ่านบัตรเครดิตที่ 2.6 แสนล้านบาทและยอดสินเชื่อใหม่ 9 หมื่นล้านบาท ด้วยยอดจำนวนบัญชีลูกค้า 8.4 ล้านบัญชี

ทางกรุงศรี คอนซูเมอร์คาดว่า สิ้นปีนี้น่าจะสามารถเติบโตตามเป้าหมายที่วางไว้ โดยมียอดสินเชื่อรวมอยู่ที่ 1.4 แสนล้านบาทหรือเติบโต 4% และมีการเปิดบัญชีบัตรเครดิตใหม่ 3.8 บัญชี รวมถึงเปิดบัญชีสินเชื่อใหม่ 3.6 แสนบัญชี นอกจากนี้ยังตั้งเป้ายอดการใช้จ่ายผ่านบัตรเครดิตที่ 2.6 แสนล้านบาทและยอดสินเชื่อใหม่ 9 หมื่นล้านบาท ด้วยยอดจำนวนบัญชีลูกค้า 8.4 ล้านบัญชี

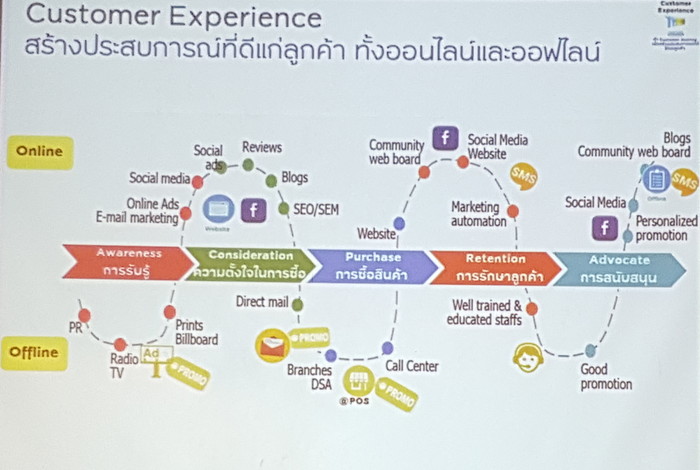

ไม่เพียงแต่เรื่องของผลประกอบการเท่านั้น กรุงศรี คอนซูเมอร์ยังเตรียมกลยุทธ์ 4 ด้านในปี 2560 นี้ ประกอบไปด้วย Smart Growth ที่เน้นเพิ่มส่วนแบ่งทางการตลาด, Digital Transformation เพื่อเข้าสู่แพลตฟอร์มดิจิทัล, Customer Experience ด้วยการสร้าง Customer Journey เพื่อสร้างประสบการณ์ที่ดีแก่ลูกค้า และ Oganization Transformation ในการปรับเปลี่ยนองค์กรให้เหมาะสม

ไม่เพียงแต่เรื่องของผลประกอบการเท่านั้น กรุงศรี คอนซูเมอร์ยังเตรียมกลยุทธ์ 4 ด้านในปี 2560 นี้ ประกอบไปด้วย Smart Growth ที่เน้นเพิ่มส่วนแบ่งทางการตลาด, Digital Transformation เพื่อเข้าสู่แพลตฟอร์มดิจิทัล, Customer Experience ด้วยการสร้าง Customer Journey เพื่อสร้างประสบการณ์ที่ดีแก่ลูกค้า และ Oganization Transformation ในการปรับเปลี่ยนองค์กรให้เหมาะสม

สำหรับการเติบโตเพื่อเพิ่มส่วนแบ่งตลาด (Smart Growth) จะเน้นการนำเสนอผลิตภัณฑ์และบริการใหม่เพื่อตอบโจทย์ลูกค้า (New Product) และการเพิ่มช่องทางการขายใหม่ (New Channel) เพื่อขยายฐานลูกค้า และการร่วมมือกับบริษัทในเครือกรุงศรีและพันธมิตรในการสร้างความเติบโตทางธุรกิจ ไม่ว่าจะเป็นการขยายฐานผ่านสาขาของพันธมิตร เช่น เซ็นทรัล โดยผ่านเดอะ วัน การ์ด และสาขาของธุรกิจในเครือกรุงศรี รวมถึงช่องทางออนไลน์ด้วย

สำหรับการเติบโตเพื่อเพิ่มส่วนแบ่งตลาด (Smart Growth) จะเน้นการนำเสนอผลิตภัณฑ์และบริการใหม่เพื่อตอบโจทย์ลูกค้า (New Product) และการเพิ่มช่องทางการขายใหม่ (New Channel) เพื่อขยายฐานลูกค้า และการร่วมมือกับบริษัทในเครือกรุงศรีและพันธมิตรในการสร้างความเติบโตทางธุรกิจ ไม่ว่าจะเป็นการขยายฐานผ่านสาขาของพันธมิตร เช่น เซ็นทรัล โดยผ่านเดอะ วัน การ์ด และสาขาของธุรกิจในเครือกรุงศรี รวมถึงช่องทางออนไลน์ด้วย

ส่วนการเปลี่ยนแพลตฟอร์มเพื่อเข้าสู่ดิจิทัล (Digital Transformation) จะเน้นไปที่การใช้ข้อมูลเพื่อขับเคลื่อนองค์กรผ่านระบบ Big Data และการนำ Digital Lending เพื่อให้การสมัครสินเชื่อและบัตรเครดิตสามารถทำผ่าน Mobile Application และรูปแบบ Virtual Card ที่สำคัญคือระบบ Digital Payment ที่ให้ลูกค้าสามารถชำระผ่าน QR Code ที่กำลังอยู่ระหว่างการพัฒนาและจะเปิดใช้ในเร็ววันนี้

การสร้างประสบการณ์ที่ดีให้แก่ลูกค้า (Customer Experience) เป็นอีกเรื่องที่มีความสำคัญ โดยกรุงศรีจะเน้นสร้างประสบการณ์ที่ดีผ่านทั้งช่องทาง Online และ Offline รวมไปถึงการศึกษาพฤติกรรมและไลฟ์สไตล์ลูกค้าเพื่อสร้าว Customer Journey ด้วยการใช้นวัตกรรมเข้ามาประยุกต์ เช่น แอปพลิเคชัน U Choose เพื่อตอบโจทย์การใช้บัตรเครดิตในเครือกรุงศรี โดยตั้งเป้าสิ้นปีนี้มียอดการดาวน์โหลดแตะ 1 ล้านดาวน์โหลด ซึ่งตรงกับวัฒนธรรมองค์กรที่ลูกค้าต้องมาเป็นที่หนึ่ง (Customer First)

และด้านการปรับองค์กรให้เหมาะสมกับธุรกิจอนาคต (Organization Transformation) โดยในส่วนนี้จะเป็นกลยุทธ์ระยะยาว เพื่อให้ธุรกิจในเครือกรุงศรีเข้าสู่ระบบดิจิทัลด้วยเทคโนโลยีอย่าง AI, Machine Learning รวมไปถึงการใช้ Chatbot เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคที่เปลี่ยนไป ซึ่งทั้งหมดจำเป็นต้องเปลี่ยนทั้งระบบ Ecosystem

และด้านการปรับองค์กรให้เหมาะสมกับธุรกิจอนาคต (Organization Transformation) โดยในส่วนนี้จะเป็นกลยุทธ์ระยะยาว เพื่อให้ธุรกิจในเครือกรุงศรีเข้าสู่ระบบดิจิทัลด้วยเทคโนโลยีอย่าง AI, Machine Learning รวมไปถึงการใช้ Chatbot เพื่อให้สอดรับกับพฤติกรรมผู้บริโภคที่เปลี่ยนไป ซึ่งทั้งหมดจำเป็นต้องเปลี่ยนทั้งระบบ Ecosystem

กรุงศรี เฟิร์สช้อยส์ คาดยังคงโต

พร้อม Add Value ด้วยประกันภัยและเทคโนโลยี

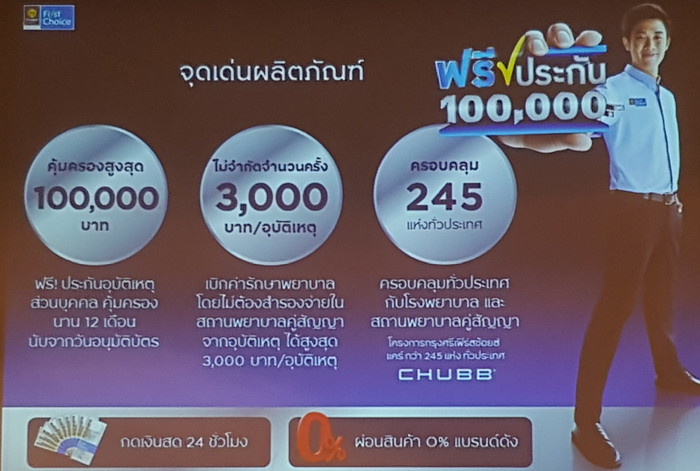

ขณะที่ฝั่งกรุงศรี เฟิร์สช้อยส์เองก็พร้อมเดินหน้ารุกตลาดสินเชื่อ พร้อมโชว์จุดเด่นด้วยการเพิ่มวงเงินประกันภัยให้กับสมาชิกผู้ถือบัตรกรุงศรี เฟิร์สช้อยส์ (First Choice Care) กับแคมเปญ “ฟรีประกัน 100,000” ด้วยการมอบประกันอุบัติเหตุส่วนบุคคล คุ้มครองสูงสุด 1 แสนบาทนาน 12 เดือนนับจากวันอนุมัติบัตร สามารถเบิกค่ารักษาพยาบาลโดยไม่ต้องสำรองจ่ายในสถานพยาบาลที่เข้าร่วม ไม่จำกัดจำนวนครั้งในวงเงิน 3,000 บาทต่อครั้ง ครอบคลุมโรงพยาบาลทั่วประเทศ 245 แห่ง

เพื่อตอบโจทย์ไลฟ์สไตล์ในการใช้บัตรเฟิร์สช้อยส์จึงได้ร่วมมือกับพันธมิตร โดยล่าสุดได้ร่วมกับเซ็นทรัลผ่านบัตร The One Card ที่มอบคะแนนคูณ 2 ทุกการจับจ่ายและอัตราดอกเบี้ย 0% นอกจากนี้ยังเตรียมสร้าง Privileges ให้กับผู้ถือบัตรเฟิร์สช้อยส์ทั้งการร่วมกิจกรรมต่างๆ ไม่ว่าจะเป็นการชมภาพยนตร์ คอนเสิร์ต เป็นต้น โดยจะเน้นการสื่อสารผ่านช่องทาง Online

เพื่อตอบโจทย์ไลฟ์สไตล์ในการใช้บัตรเฟิร์สช้อยส์จึงได้ร่วมมือกับพันธมิตร โดยล่าสุดได้ร่วมกับเซ็นทรัลผ่านบัตร The One Card ที่มอบคะแนนคูณ 2 ทุกการจับจ่ายและอัตราดอกเบี้ย 0% นอกจากนี้ยังเตรียมสร้าง Privileges ให้กับผู้ถือบัตรเฟิร์สช้อยส์ทั้งการร่วมกิจกรรมต่างๆ ไม่ว่าจะเป็นการชมภาพยนตร์ คอนเสิร์ต เป็นต้น โดยจะเน้นการสื่อสารผ่านช่องทาง Online

โดยคาดว่าในปี 2017 จะมียอดสินเชื่อใหม่และยอดใช้จ่ายบัตรเครดิตเฟิร์สช้อยส์สูงถึง 7 หมื่นล้านบาท เติบโตจากปี 2016 ถึง 10% โดยจะมีจำนวนบัญชีลูกค้าใหม่แตะที่ 3 แสนบัญชีหรือเติบโตจากปี 2016 ถึง 5% และจะทำให้เฟิร์สช้อยมีบัญชีรวมทั้งสิ้น 2.2 ล้านบัญชี โดยมียอดสินเชื่อคงค้างอยู่ที่ 4.8 หมื่นล้านบาท นอกจากนี้เฟิร์สช้อยส์ยังเป็นรายแรกที่สามารถทำระบบผ่อนชำระผ่าน Mobile Application

บัตรเครดิตกรุงศรี โชว์ข้อมูลพฤติกรรมผู้ใช้

พร้อมรุกสู่ตลาดเกิดใหม่

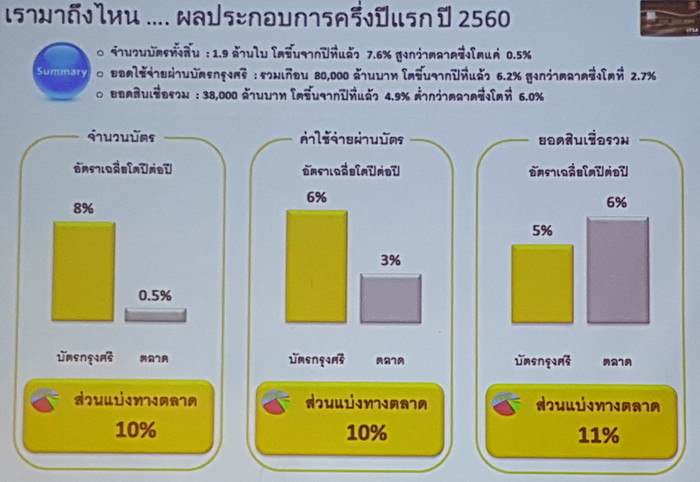

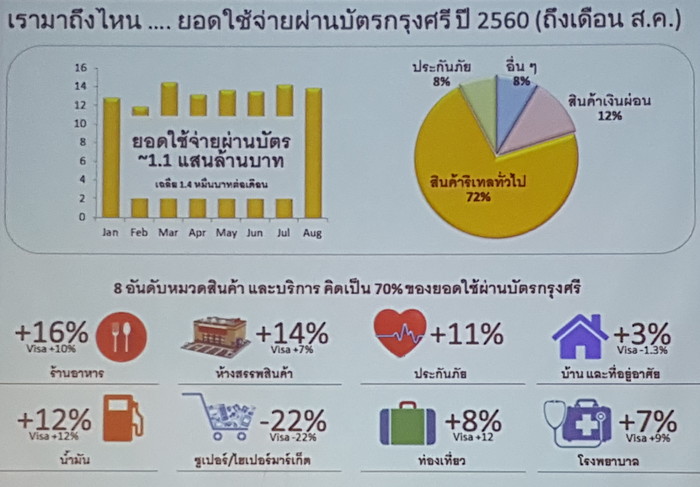

ในด้านของบัตรเครดิตกรุงศรีก็เติบโตเช่นกัน โดยโตมากกว่าตลาดซึ่งปัจจุบันบัตรเครดิตกรุงศรีมีจำนวนทั้งสิ้น 1.9 ล้านใบ มีอัตราเติบโตเฉลี่ยต่อปีอยู่ที่ 8% ขณะที่ตลาดรวมมีอัตราเติบโตอยู่ที่ 0.5% ต่อปี และมีส่วนแบ่งการตลาดอยู่ที่ 10% ขณะที่ยอดการใช้จ่ายผ่านบัตรกรุงศรีสูงเกือบ 8 หมื่นล้านบาท มีอัตราเติบโตเฉลี่ยต่อปีอยู่ที่ 6% ขณะที่ตลาดรวมมีอัตราเติบโตอยู่ที่ 3% ต่อปี และมีส่วนแบ่งการตลาดอยู่ที่ 10%

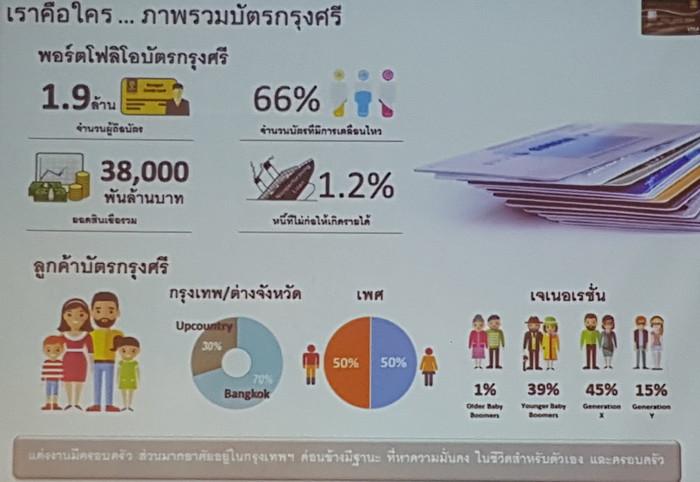

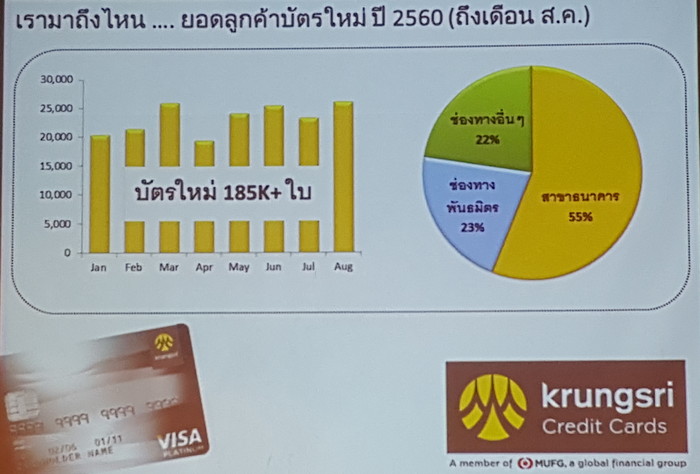

จากข้อมูลของบัตรเครดิตกรุงศรีพบว่า ลูกค้าส่วนใหญ่เป็นคน กทม. 70% และคนต่างจังหวัด 30% โดยกลุ่ม Gen X เป็นกลุ่มที่มีการใช้สูงสุดถึง 45% รองลงมาคือกลุ่ม Younger Baby Boomers ถึง 39% โดยส่วนใหญ่นิยมเปิดบัญชีบัตรเครดิตกรุงศรีที่สาขาธนาคารถึง 55% ส่วนยอดการใช้จ่ายผ่านบัตรจะนิยมซื้อสินค้ารีเทลทั่วไปถึง 72% ซึ่งการใช้จ่ายบัตรเครดิตในร้านอาหารคือกิจกรรมที่มีการใช้บัตรเครดิตกรุงศรีมากที่สุดโดยเพิ่มขึ้นถึง 16%

จากข้อมูลของบัตรเครดิตกรุงศรีพบว่า ลูกค้าส่วนใหญ่เป็นคน กทม. 70% และคนต่างจังหวัด 30% โดยกลุ่ม Gen X เป็นกลุ่มที่มีการใช้สูงสุดถึง 45% รองลงมาคือกลุ่ม Younger Baby Boomers ถึง 39% โดยส่วนใหญ่นิยมเปิดบัญชีบัตรเครดิตกรุงศรีที่สาขาธนาคารถึง 55% ส่วนยอดการใช้จ่ายผ่านบัตรจะนิยมซื้อสินค้ารีเทลทั่วไปถึง 72% ซึ่งการใช้จ่ายบัตรเครดิตในร้านอาหารคือกิจกรรมที่มีการใช้บัตรเครดิตกรุงศรีมากที่สุดโดยเพิ่มขึ้นถึง 16%

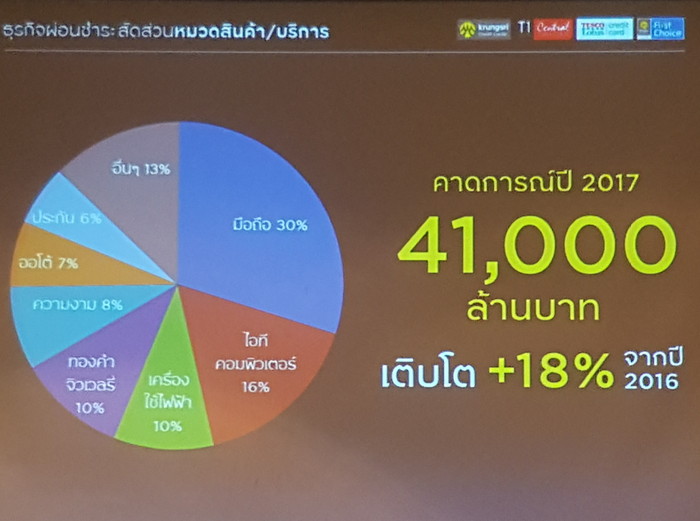

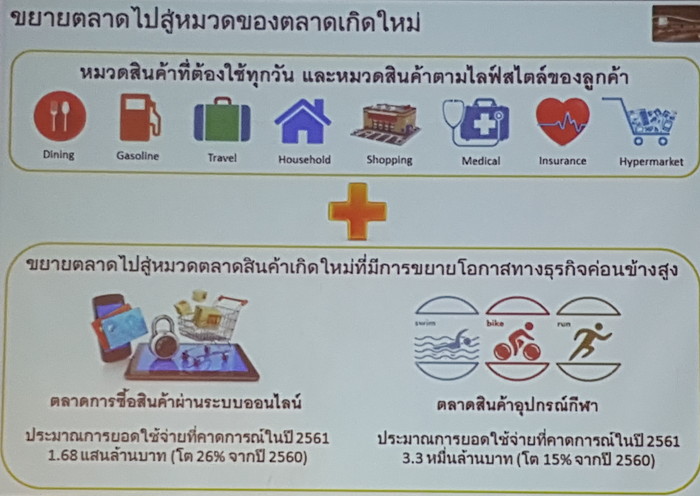

แม้ว่าจะมีการใช้จ่ายในสินค้าที่มีการใช้ทุกวันในไลฟ์สไตล์ของแต่ละคน แต่บัตรเครดิตกรุงศรีก็ยังคงมองหาตลาดเกิดใหม่ที่ช่วยขยายโอกาสทางธุรกิจอยู่เสมอ โดยล่าสุดมีการขยายไปสู่การซื้อสินค้าผ่านระบบออนไลน์ คาดว่าในปี 2561 จะมีการใช้จ่ายสูงถึง 1.68 แสนล้านบาท ขณะที่ตลาดสินค้าอุปกรณ์กีฬาก็เป็นอีกตลาดเกิดใหม่ที่น่าสนใจ ซึ่งมาพร้อมกับเทรนด์การรักษาสุขภาพ โดยคาดว่าในปี 2561 จะมีการใช้จ่ายสูงถึง 3.3 หมื่นล้านบาท

แม้ว่าจะมีการใช้จ่ายในสินค้าที่มีการใช้ทุกวันในไลฟ์สไตล์ของแต่ละคน แต่บัตรเครดิตกรุงศรีก็ยังคงมองหาตลาดเกิดใหม่ที่ช่วยขยายโอกาสทางธุรกิจอยู่เสมอ โดยล่าสุดมีการขยายไปสู่การซื้อสินค้าผ่านระบบออนไลน์ คาดว่าในปี 2561 จะมีการใช้จ่ายสูงถึง 1.68 แสนล้านบาท ขณะที่ตลาดสินค้าอุปกรณ์กีฬาก็เป็นอีกตลาดเกิดใหม่ที่น่าสนใจ ซึ่งมาพร้อมกับเทรนด์การรักษาสุขภาพ โดยคาดว่าในปี 2561 จะมีการใช้จ่ายสูงถึง 3.3 หมื่นล้านบาท

กรุงศรีเปิดใจอนาคต Digital Payment

ช่วยลดต้นทุนด้านการบริหารเงินสด

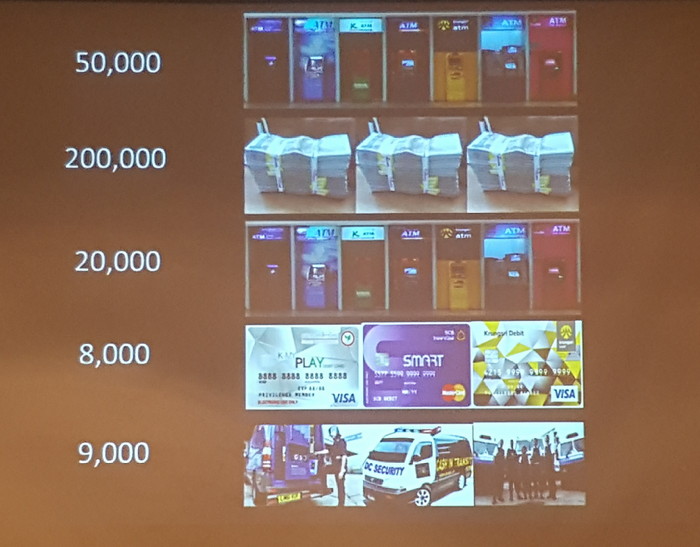

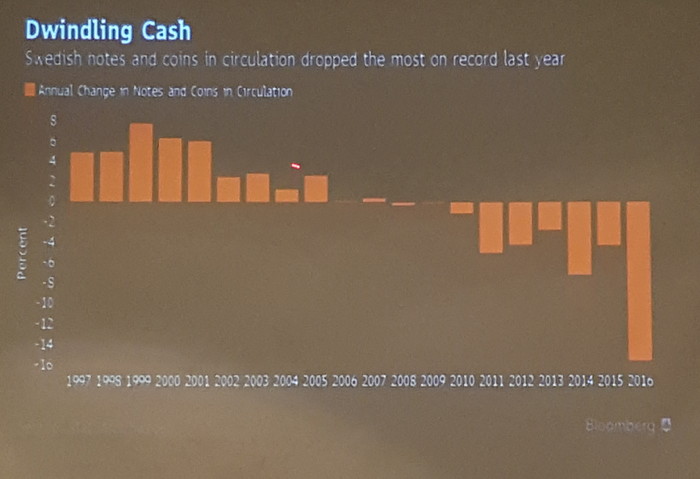

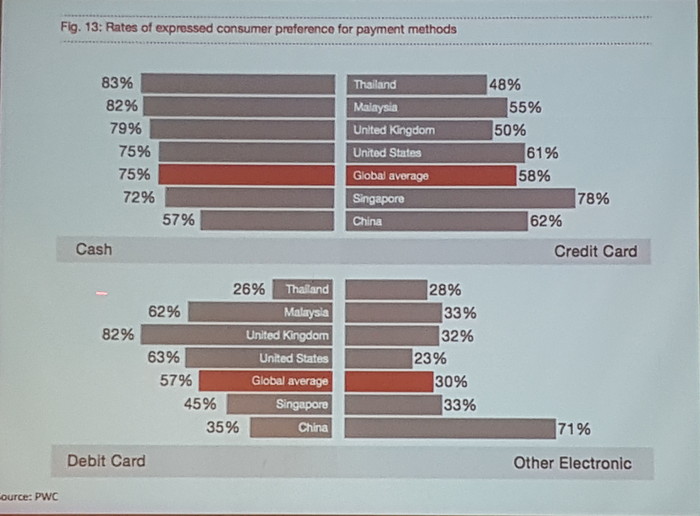

กรุงศรีเปิดใจเรื่องที่กำลังมาแรงอย่าง “สังคมไร้เงินสด (Cashless Society)” ว่า ปัจจุบันประเทศไทยกำลังพัฒนาไปสู่ Cashless แต่ก็มีคนถามว่าไทยพร้อมหรือยัง? จะได้อะไรจาก Cashless? นั่นทำให้ต้องมาดูข้อมูลในไทยว่า ประเทศไทยมีตู้ ATM หลากสีที่สุดในโลกโดยมีตู้ ATM ทั้งสิ้น 50,000 ตู้ โดยมีเงินสดในตู้ ATM รวมแล้วกว่า 2 แสนล้านบาท เมื่อรวมต้นทุนเฉพาะค่าตู้ ATM ทั้งหมดตกเป็นเงิน 2 หมื่นล้านบาท บัตรพลาสติกทั้งบัตรเดบิตและบัตรเครดิตมีต้นทุนการผลิตรวมกันทั้งสิ้น 8 พันล้านบาท และต้องใช้เงินทุนถึง 9 พันล้านบาทในการบริหารจัดการเงินสดเหล่านี้ ทั้งหมดนี้คือต้นทุนเรื่องของเงินสดทั้งสิ้น

ซึ่งข้อดีของ Cashless ที่เห็นชัดเจนคือลดต้นทุนการจัดการเงินสด นอกจากนี้ยังช่วยลดอาชญากรรมในการปล้นเพราะไม่มีเงินสดให้ปล้น ลดปัญหาคอรัปชั่นเนื่องจากมีหลักฐานการทำธุรกรรมต่างๆ ลดความเหลื่อมล้ำทางสังคมเนื่องจากทุกธุรกรรมมีหลักฐาน ซึ่งสามารถนำหลักฐานเหล่าไปขอสินเชื่อได้ โดยธนาคารสามารถประเมินความเสี่ยงได้อย่างรวดเร็วพร้อมทั้งหาโซลูชั่นที่เหมาะสมได้ และยังช่วยให้รัฐสามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพ ที่สำคัญสะดวกสบายในการใช้จ่าย

ซึ่งข้อดีของ Cashless ที่เห็นชัดเจนคือลดต้นทุนการจัดการเงินสด นอกจากนี้ยังช่วยลดอาชญากรรมในการปล้นเพราะไม่มีเงินสดให้ปล้น ลดปัญหาคอรัปชั่นเนื่องจากมีหลักฐานการทำธุรกรรมต่างๆ ลดความเหลื่อมล้ำทางสังคมเนื่องจากทุกธุรกรรมมีหลักฐาน ซึ่งสามารถนำหลักฐานเหล่าไปขอสินเชื่อได้ โดยธนาคารสามารถประเมินความเสี่ยงได้อย่างรวดเร็วพร้อมทั้งหาโซลูชั่นที่เหมาะสมได้ และยังช่วยให้รัฐสามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพ ที่สำคัญสะดวกสบายในการใช้จ่าย

เมื่อมีข้อดีก็มีข้อกังวล เนื่องจากทุกธุรกรรมการเงินแบบ Cashless ภาครัฐสามารถเข้ามาตรวจสอบได้ นั่นอาจทำให้เกิดการละเมิดสิทธิในข้อมูลทางการเงินได้ นอกจากนี้ยังมีความกังวลในเรื่องเงินออม เนื่องจากเมื่อไม่มีเงินสดก็ไม่สามารถถอนออกในรูปเงินสดได้ ทำให้ต้องนำเงินไปลงทุนและความสะดวกสบายในการใช้เงินก็จะยิ่งใช้เงินได้ง่ายมากขึ้น

ยังมีความกังวลไปถึงการละเมิดสิทธิการใช้เงินสด เนื่องจาก Cashless ส่วนใหญ่อยู่ในเมือง แต่วิถีของคนต่างจังหวัดยังคงใช้เงินสดอยู่ หากสังคมเข้าสู่ Cashless โดยที่กลุ่มคนเหล่านี้ยังไม่พร้อมก็อาจจะเกิดปัญหาขึ้นได้ และเรื่องของระบบ Cybersecurity ที่จำเป็นต้องมีระบบที่แข็งแรง

ในประเทศที่มีการใช้ Cashless อย่างอินเดียมีการยกเลิกการผลิตธนบัตรที่มีมูลค่าสูง เนื่องจากอินเดียประสบปัญหาคอรัปชั่นสูงเมื่อธนบัตรมูลค่าสูงไม่มีก็ต้องใช้ธนบัตรมูลค่าน้อยก็จะทำให้เป็นที่สังเกตได้ นั่นจึงต้องมานั่งย้อนดูต่อว่าประเทศพร้อมหรือไม่กับการเข้าสู่สังคมไร้เงินสด

Copyright © MarketingOops.com