เราได้ยินชื่อเสียงของ “เวียดนาม” มาอย่างต่อเนื่องในช่วง 10 ปีที่ผ่านมาในฐานะทางเลือกใหม่สำหรับนักลงทุน และสถานะนี้ก็มีหลายปัจจัยสนับสนุนไม่ว่าจะเป็นการเติบโตทางเศรษฐกิจที่แข็งแกร่ง ปัจจัยพื้นฐานที่โดดเด่น และการสนับสนุนจากภาครัฐที่ทำให้เวียดนามกลายเป็นประเทศที่มีศักยภาพการเติบโตสูง และได้รับการคาดหมายว่าเวียดนามจะยังคงดึงดูดนักลงทุนจากต่างประเทศเข้ามาลงทุนได้อย่างต่อเนื่อง ดังนั้น ธนาคารกรุงศรีฯ จึงมองเห็นโอกาสของประเทศเวียดนาม จึงเป็นที่มาของการวิเคราะห์ปัจจัยขับเคลื่อนเศรษฐกิจที่สำคัญของเวียดนาม การดำเนินนโยบายของภาครัฐเพื่อสอดรับกับกระแสหลักของโลก (Megatrend) พัฒนาการที่สำคัญด้านการค้าการลงทุนในช่วงที่ผ่านมา อุตสาหกรรมที่มีแนวโน้มเติบโตสูงในอนาคตที่ทำให้เวียดนามเป็นที่จับตามองจากนักลงทุน รวมไปถึงความท้าทายหลายๆ เรื่องที่ต้องพิจารณาหากจะลงทุนในเวียดนาม

4 ปัจจัยขับเคลื่อนเศรษฐกิจที่สำคัญของเวียดนาม

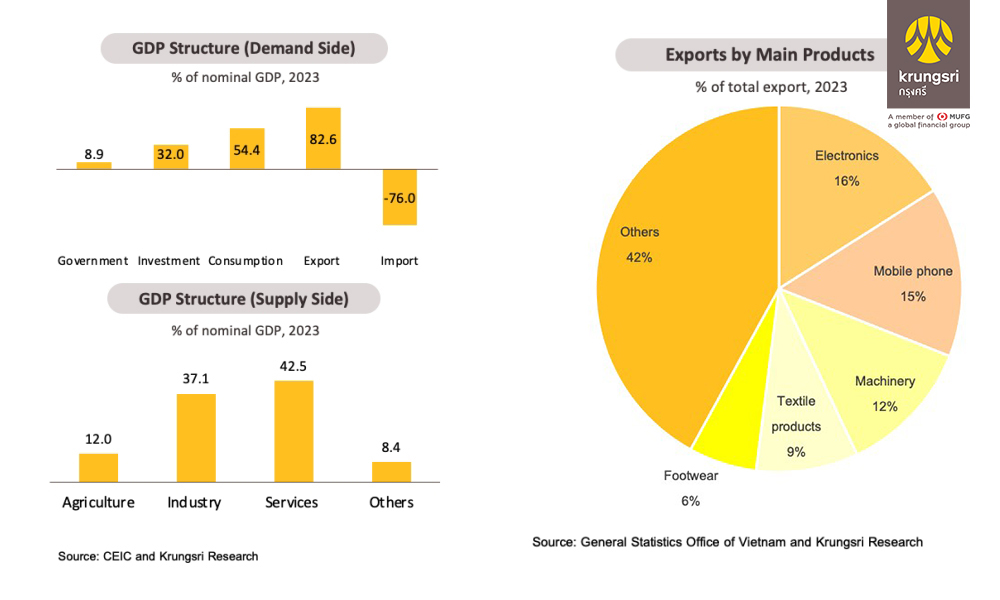

ในระยะหน้า 5 ปีข้างหน้า กองทุนการเงินระหว่างประเทศ (IMF) ได้คาดการณ์การเติบโตทางเศรษฐกิจของเวียดนามเฉลี่ยที่ร้อยละ 5.8–6.9 ต่อปี ซึ่งนับเป็นอัตราที่สูงสุดในอาเซียน ส่วนหนึ่งจากเครื่องยนต์ขับเคลื่อนหลักอย่าง “ภาคการส่งออก” ซึ่งในปัจจุบันเศรษฐกิจเวียดนามมีการพึ่งพาการส่งออกสูงมากกว่าร้อยละ 80 ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) โดยสินค้าส่งออกหลัก ได้แก่ คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ โทรศัพท์มือถือและชิ้นส่วน เครื่องจักรและอุปกรณ์ สิ่งทอ[1]นอกจากนี้ การลงทุนและการบริโภคภายในประเทศก็มีส่วนสำคัญในการขับเคลื่อนเศรษฐกิจเช่นกัน

นอกจากนี้ เวียดนามยังมีปัจจัยพื้นฐานที่โดดเด่นหลายเรื่องซึ่งสนับสนุนการเติบโตทางเศรษฐกิจและช่วยดึงดูดการลงทุนจากต่างชาติอย่างต่อเนื่องไม่ว่าจะเป็น

- ปัจจัยด้านประชากร

เวียดนามมีประชากรวัยทำงานจำนวนมากด้วยอายุเฉลี่ยเพียง 32 ปี ใกล้เคียงกับอายุเฉลี่ยของประชากรอาเซียนโดยรวม (ขณะที่อายุเฉลี่ยของประชากรไทยอยู่ที่ราว 40 ปี) และยังมีต้นทุนค่าแรงที่แข่งขันได้ จึงเป็นที่น่าดึงดูดใจสำหรับบริษัทต่างชาติที่ต้องการลดต้นทุนการผลิต นอกจากนี้ ด้วยจำนวนประชากรมากถึงราว 98.2 ล้านคน[2] ทำให้ขนาดตลาดในประเทศค่อนข้างใหญ่และสัดส่วนของชนชั้นกลางที่เพิ่มขึ้นในช่วงทศวรรษที่ผ่านมา จากร้อยละ 12 ในปี 2555 เป็นร้อยละ 33 ในปี 2565 ยังแสดงให้เห็นถึงกำลังซื้อภายในประเทศที่แข็งแกร่งขึ้นเรื่อยๆ อีกด้วย

- ลักษณะทางภูมิศาสตร์

ด้วยที่ตั้งของประเทศเวียดนามอยู่ในจุดที่สามารถเชื่อมต่อกับหลายประเทศในอาเซียนทั้งทางบกและทางน้ำผ่านท่าเรือที่ได้รับการพัฒนาตามแนวชายฝั่งทะเลที่ยาวมากกว่า 3,400 กิโลเมตร อีกทั้งยังมีพรมแดนทางตอนเหนือที่ติดกับประเทศจีน จึงสามารถเชื่อมต่อและเข้าถึงทรัพยากรและตลาดที่หลากหลายได้

- การสนับสนุนการลงทุนจากต่างประเทศของรัฐบาล

รัฐบาลเวียดนามมีนโยบายสนับสนุนการลงทุนจากต่างชาติมากมายไม่ว่าจะเป็นการยกเว้นภาษีนำเข้าและการให้สิทธิประโยชน์ทางภาษีต่างๆ สำหรับบริษัทต่างชาติ การพัฒนาโครงสร้างพื้นฐานเพื่อรองรับการขยายตัวของภาคการผลิตและการขนส่ง รวมถึงการปฏิรูปกฎระเบียบภายในประเทศอย่างต่อเนื่องเพื่อสร้างบรรยากาศที่เอื้อต่อการลงทุน

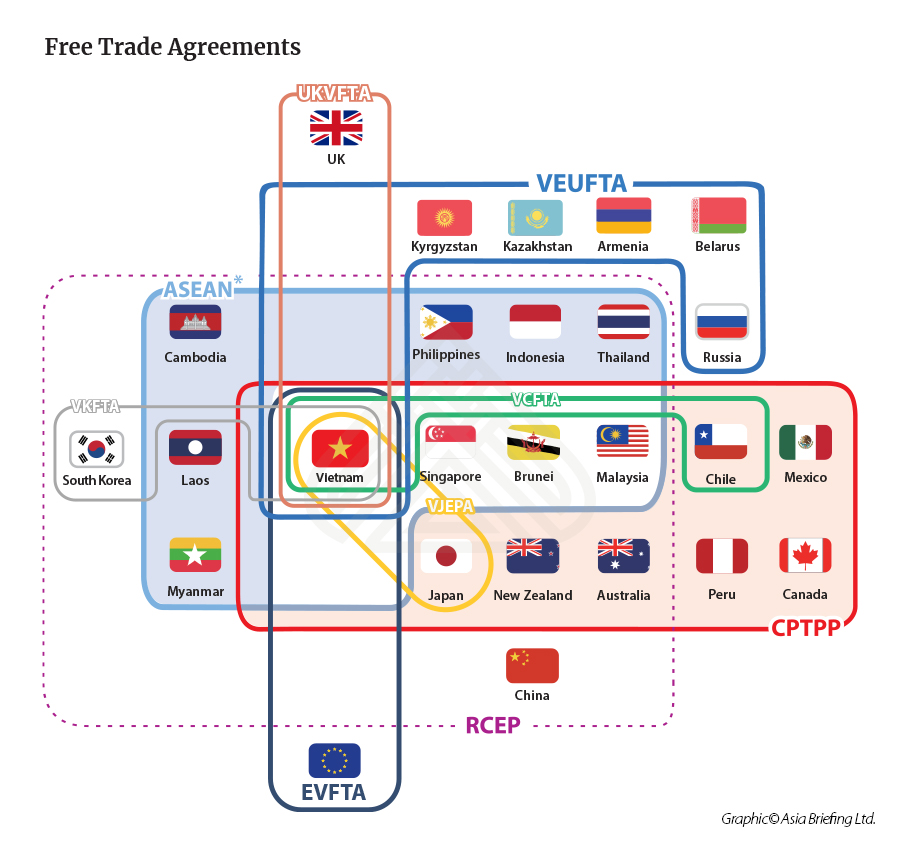

- การมีข้อตกลงด้านการค้าการลงทุนที่กว้างขวางที่สุดในอาเซียน

เวียดนามมีข้อตกลงการค้าเสรี (FTA) ร่วมกับประเทศและภูมิภาคต่างๆ รวมมากกว่า 50 ประเทศ[3]นอกจากนี้ ท่ามกลางสงครามการค้าระหว่างประเทศมหาอำนาจ เวียดนามได้ดำเนินนโยบายการทูตในลักษณะไผ่ลู่ลม หรือ “Bamboo Diplomacy” ที่พยายามจะรักษาสมดุลระหว่างสหรัฐอเมริกาและจีน โดยการรักษาและยกระดับความสัมพันธ์กับทั้งจีนและสหรัฐฯ อยู่ในระดับเดียวกัน หรืออยู่ในระดับ “หุ้นส่วนทางยุทธศาสตร์อย่างรอบด้าน” (Comprehensive Strategic Partnership) จะเห็นได้ว่า นอกจากปัจจัยพื้นฐานที่โดดเด่น ยังถือว่าภาครัฐยังมีการปรับตัวดำเนินนโยบายขับเคลื่อนเศรษฐกิจให้สอดคล้องกับบริบทของโลกที่เปลี่ยนไปอีกด้วย

Megatrend สู่กลยุทธ์ขับเคลื่อนเศรษฐกิจเวียดนาม

ในช่วงที่ผ่านมา Megatrend หนึ่งที่สำคัญของโลกท่ามกลางความขัดแย้งด้านการค้าการลงทุนของสองมหาอำนาจ และเทรนด์การโยกย้ายฐานการผลิตเพื่อสร้างความยืดหยุ่นทั้งในด้านอุปสงค์และอุปทาน “กระแสภูมิภาคนิยม” (Regionalization) และกระแส “China +1” ในภูมิภาคเอเชีย ซึ่งเป็นผลมาจากความพยายามของนักลงทุนที่มุ่งแสวงหาโอกาสใหม่ เพื่อกระจายความเสี่ยงและลดการพึ่งพาตลาดผู้บริโภคหรือผู้ผลิตสินค้าเจ้าใดเจ้าหนึ่งมากเกินไป โดยเฉพาะนักลงทุนที่ต้องการย้ายฐานการผลิตจากจีนหลังมีข้อพิพาททางการค้ากับสหรัฐฯ มากขึ้นในระยะหลัง

ทางการเวียดนามได้เล็งเห็นว่าเวียดนามสามารถเป็นประเทศที่จะได้รับประโยชน์จากเทรนด์การโยกย้ายฐานการผลิตนี้ ภาครัฐจึงได้เร่งทำกลยุทธ์เพื่อดึงดูดการลงทุนจากต่างประเทศโดยออกนโยบายสิทธิประโยชน์ทางภาษี โดยอุตสาหกรรมเป้าหมายจะได้รับสิทธิพิเศษทางภาษีนิติบุคคลเป็นเวลา 15 ปี นโยบายนี้มีเป้าหมายสูงสุดคือการพัฒนาห่วงโซ่อุปทานที่ครอบคลุมมากขึ้น ตัวอย่างเช่น รถยนต์ เครื่องจักร และผลิตภัณฑ์ไฮเทค และสายการผลิตที่เกี่ยวข้องกับอุตสาหกรรมเป้าหมายก็จะได้รับสิทธิประโยชน์ต่างๆ เช่นกัน นอกจากนี้ ภาครัฐยังเร่งปรับปรุงบรรยากาศในการลงทุนด้านอื่นๆ โดยเฉพาะการพัฒนาโครงสร้างพื้นฐาน ความยืดหยุ่นของกฎระเบียบต่างๆ เพื่อรองรับกับการขยายตัวของการลงทุนในประเทศไปพร้อมๆ กัน

พัฒนาการและแนวโน้มของการค้าการลงทุนเวียดนาม

ในด้านการค้า พัฒนาการที่สำคัญได้แก่การเปลี่ยนแปลงโครงสร้างการส่งออกของเวียดนามจากเดิมมุ่งส่งออกสินค้าที่มีมูลค่าเพิ่มค่อนข้างต่ำ อาทิ สิ่งทอ ของเล่น ไปสู่การเน้นส่งออกสินค้าที่มีมูลค่าเพิ่มสูงขึ้น ตั้งแต่ปี 2562 นำโดยคอมพิวเตอร์ ชิ้นส่วนอิเล็กทรอนิกส์ โทรศัพท์และส่วนประกอบ ซึ่งได้แซงหน้าขึ้นมาเป็นสินค้าส่งออกหลักของเวียดนาม

ในส่วนของประเทศคู่ค้าสำคัญ ในปัจจุบัน สหรัฐฯ เป็นตลาดส่งออกที่ใหญ่ที่สุดของเวียดนาม มีสัดส่วนเกือบร้อยละ 30 ของการส่งออกทั้งหมด ซึ่งส่วนหนึ่งได้รับอานิสงส์จากการที่สหรัฐฯ ตั้งกำแพงภาษีต่อสินค้านำเข้าจากจีน มาตรการดังกล่าวทำให้เวียดนามได้รับส่วนแบ่งทางการตลาดเพิ่มขึ้นโดยเฉพาะสินค้าหลายประเภทที่สหรัฐฯ ต้องนำเข้าเพื่อทดแทนสินค้าจากจีน และเวียดนามกลายเป็นหนึ่งในสามประเทศ (นอกเหนือจากไต้หวันและชิลี) ที่ได้รับประโยชน์ด้านการค้าสูงสุดจากการนำเข้าของสหรัฐฯ ท่ามกลางความตึงเครียดทางการค้านี้

ในด้านการลงทุน ในช่วง 10 ปีที่ผ่านมา เวียดนามมีการเติบโตของการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) โดยเฉลี่ย (CAGR) ร้อยละ 6.1 ต่อปี โดยประเทศผู้ลงทุนหลักยังคงเป็นสิงคโปร์ และฮ่องกง ทั้งนี้ คาดว่าแนวโน้มของการลงทุนโดยตรงจากจีน (ซึ่งปัจจุบันจีนเป็นประเทศที่มีมูลค่าการลงทุนในเวียดนามมากที่สุดเป็นลำดับที่ 4) จะเพิ่มขึ้นอย่างต่อเนื่อง ตามเทรนด์การใช้เวียดนามเป็นฐานการผลิตทางเลือก และในช่วงไตรมาสแรกของปี 2567 การลงทุนจากต่างประเทศในโครงการใหม่ส่วนใหญ่มาจากจีนทั้งสิ้นถึง 179 โครงการ หรือร้อยละ 27.8 ของโครงการใหม่ทั้งหมด ทั้งนี้ แม้ว่าในปัจจุบัน สหรัฐฯ ยังไม่ได้เป็นผู้ลงทุนหลักของเวียดนาม แต่ทั้งสองฝ่ายได้ยกระดับความสัมพันธ์ทางการทูตเป็นระดับสูงที่สุด (Comprehensive Strategic Partnership) ในเดือนกันยายน 2566 อีกทั้งนักลงทุนจากสหรัฐฯ ก็เริ่มแสดงความสนใจการเข้ามาลงทุนในเวียดนามมากขึ้น ทั้งธุรกิจในอุตสาหกรรมเซมิคอนดักเตอร์และพลังงานทดแทน รวมถึงบริษัทที่มีฐานการผลิตในเวียดนามอยู่แล้ว ก็สนใจที่จะขยายการลงทุนเพิ่มเติมเช่นกัน

อุตสาหกรรมที่มีแนวโน้มเติบโตสูงหรือเติบโตอย่างต่อเนื่องในเร็วๆนี้ ได้แก่

(1) อุตสาหกรรมเป้าหมายที่เวียดนามต้องการสนับสนุน อาทิ รถยนต์ เครื่องจักร สิ่งทอ

(2) อุตสาหกรรมที่มีมูลค่าเพิ่มสูง เช่น อุตสาหกรรมเซมิคอนดักเตอร์ อุปกรณ์อิเล็กทรอนิกส์ Data Center เป็นต้น

(3) พลังงานหมุนเวียน อาทิ พลังงานลม พลังงาน Hydrogen รวมถึงอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูงและเป็นมิตรกับสิ่งแวดล้อม

ด้วยปัจจัยพื้นฐานในประเทศที่เป็นที่หมายตาของนักลงทุน และการดำเนินนโยบายเพื่อดึงการลงทุนจากต่างประเทศในลักษณะมุ่งเป้า ทำให้มีความเป็นไปได้สูงว่าในอนาคตอันใกล้นี้จะเห็นการเติบโตอย่างครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำของห่วงโซ่อุปทานของอุตสาหกรรมดังกล่าวข้างต้น ทั้งในแง่ของขนาดและประสิทธิภาพ ซึ่งจะไปสู่การเติบโตของการผลิตและการส่งออก โดยเฉพาะสินค้าอิเล็กทรอนิกส์ที่มีบริษัทต่างชาติขนาดใหญ่หลายแห่งประกาศแผนการเข้าไปลงทุนหรือขยายการลงทุนในเวียดนามแล้ว

3 เรื่องท้าทายกับการลงทุนในเวียดนาม

นอกจากปัจจัยเชิงบวกต่อการเติบโตในด้านการค้าการลงทุนในเวียดนามที่เล่าไปแล้ว แต่การลงทุนในเวียดนามก็ยังมีความท้าทายที่นักลงทุนควรต้องศึกษาอย่างรอบคอบ 4 เรื่องด้วยกัน

- เสถียรภาพทางการเงินของเวียดนาม

ในปี 2565 ปัญหาในด้านการทุจริต เรื่องการกำกับดูแล (Corporate Governance) ได้นำไปสู่วิกฤติความเชื่อมั่นต่อตลาดหุ้นกู้และตลาดอสังหาริมทรัพย์ในเวียดนาม แม้ในปัจจุบันภาครัฐได้ออกมาตรการเพื่อแก้ไขปัญหา ประคับประคองความมั่นใจของนักลงทุน แต่เสถียรภาพทางการเงินในปัจจุบันยังถือว่ามีความเสี่ยงอยู่บ้าง ซึ่งหากความเสี่ยงเพิ่มขึ้น อาจกระทบต่อสภาพคล่องของระบบการเงินและภาคธุรกิจได้

- มีอีกหลายปัจจัยที่เวียดนามไม่สามารถทดแทนจีนได้

ไม่ว่าจะเป็นปัจจัยด้านขนาด ทั้งจำนวนประชากรที่น้อยกว่าจีนเกือบ 14 เท่า ขนาดของพื้นที่ ขนาดของการผลิตและมูลค่าการส่งออกรวม อีกทั้งเวียดนามยังมีการพึ่งพาตลาดส่งออกหลักเพียงไม่กี่แห่ง ซึ่งการกระจุกตัวของประเทศคู่ค้าถือว่าเป็นความเสี่ยงสำคัญต่อเศรษฐกิจผ่านการส่งออกได้

- โครงสร้างพื้นฐานที่ยังเป็นคอขวด

ปัญหาโครงสร้างพื้นฐานที่ยังเป็นคอขวดนี้อาจเป็นอุปสรรคของการพัฒนาไปสู่การเป็นฐานการผลิตระดับโลก โดยเฉพาะในด้านโลจิสติกส์ที่ยังมีความล่าช้าในการพัฒนา และยังมีอุปสรรคในด้านการขาดแคลนพลังงานในพื้นที่อุตสาหกรรมบางแห่ง โดยเฉพาะในนิคมอุตสาหกรรมทางตอนเหนือ เหตุการณ์เหล่านี้สะท้อนว่าเวียดนามยังต้องมีการปฏิรูปเพื่อเพิ่มผู้เล่นจากภาคเอกชนหรือความร่วมมือระหว่างภาครัฐและเอกชน (Public Private Partnership) ให้มากยิ่งขึ้น

แม้ว่าเศรษฐกิจโลกจะมีความไม่แน่นอนอยู่หลายเรื่อง แต่ด้วยปัจจัยพื้นฐานที่แข็งแกร่งของเวียดนาม ประกอบกับการสนับสนุนของภาครัฐและความตกลงทางการค้าการลงทุนกับนานาประเทศ เศรษฐกิจของเวียดนามจึงสามารถเติบโตได้อย่างโดดเด่นสอดรับไปกับ Megatrend ของโลกและมีหลายอุตสาหกรรมที่น่าจับตามอง จึงปฏิเสธไม่ได้ว่าเวียดนามมีพลวัตและน่าดึงดูดในเวทีการลงทุนโลกเป็นอย่างยิ่ง

สามารถอ่านข้อมูลเพิ่มเติมได้ที่ GO ASEAN with krungsri : https://bitly.cx/lam5B

[1] CEIC and General Statistics Office of Vietnam (2023)

[2] World Bank (2022)

[3] Center for WTO and International Trade (2023)