ในปีที่แล้วเทคโนโลยีถูกจับตามองในฐานะ สิ่งที่ทำให้หลายธุรกิจต้อง Disruption โดยเฉพาะเทคโนโลยีด้านการเงินหรือ FinTech ซึ่งไม่ใช่เพียงแค่การชำระเงินหรือการโอนเงินเท่านั้น แต่ยังรวมไปถึงเทคโนโลยีในการทำธุรกรรมทางการเงินอื่นๆ อีก ไม่ว่าจะเป็นเรื่องของ Scoring, Blockchain, Cryptocurrency โดยเฉพาะการทำการกู้ยืมเงิน (Lending) ผ่านข้อมูล Big Data ที่ประมวลผลด้วย AI โดยรูปแบบ Machine Learning

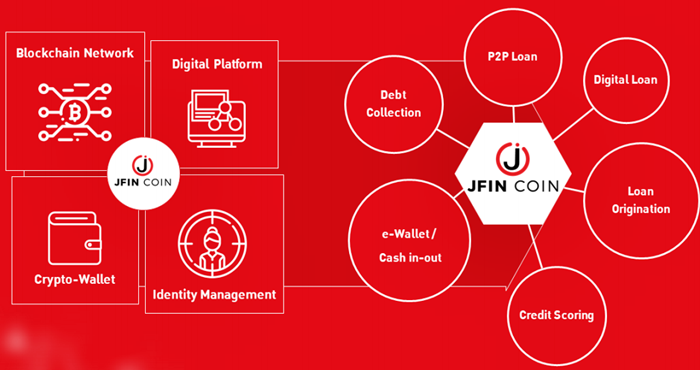

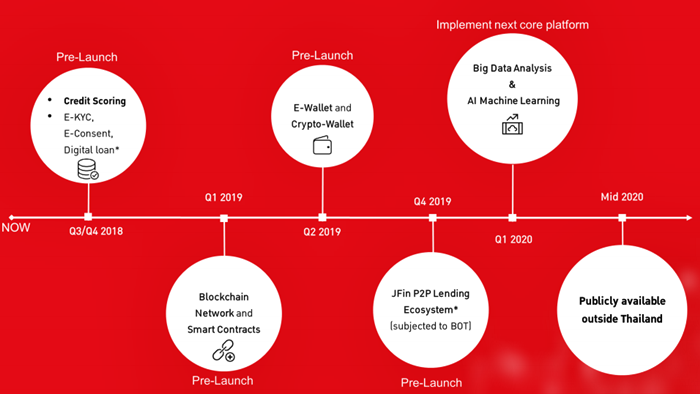

และดูเหมือนว่า Jaymart จะมองเห็นอนาคตธุรกิจการเงินด้าน FinTech ที่จะเติบโตขึ้น โดยเฉพาะการกู้ยืมเงินผ่านระบบดิจิทัล (Digital Lending) ที่จะช่วยให้การกู้ยืมเงินง่ายขึ้น โดยใช้เทคโนโลยี Blockchain เข้ามาช่วยยืนยันตัวบุคคล รวมไปถึงการตรวจสอบความเสี่ยงในการกู้ยืมเงินผ่าน Scoring ช่วยให้เห็นถึงพฤติกรรมการใช้เงินที่แท้จริง ช่วยให้สามารถประเมินความเสี่ยงได้อย่างชัดเจน

ทว่ารูปแบบ Digital Lending จำเป็นต้องใช้เทคโนโลยีขั้นสูง ทำให้จำเป็นต้องมีการระดมทุนเพื่อใช้ในการลงทุนเทคโนโลยีต่างๆ ในขณะที่ Cryptocurrency หรือเงินดิจิทัลกำลังเป้นที่สนใจของนักลงทุน ซึ่ง Jaymart ก็สนใจในการระดมทุนผ่านรูปแบบ Cryptocurrency นั่นจึงทำให้ Jaymart เปิดตัวดิจิทัล โทเคน เพื่อให้นักลงทุนที่สนใจสามารถทำการลงทุนนรูปแบบ ICO ด้วยสกุลเงิน “JFin Coin”

Jaymart ระดมทุนเพื่ออนาคต

ส่งดิจิทัล โทเคน เปิดขายแบบ ICO

Jaymart ระดมทุนด้วยดิจิทัล โทเคน “JFin Coin” ต่อสาธารณชนเป็นเครั้งแรก (Initial Coin Offering: ICO) และเป็นกลุ่มบริษัทมหาชนรายแรกที่นำเทคโนโลยี Blockchain เข้ามาใช้ในการทำธุรกิจสินเชื่อ ด้วยคอนเซ็ปของเทคโนโลยี Blockchain ที่เป็นเทคโนโลยีมีความปลอดภัย น่าเชื่อถือและไม่ต้องอาศัยคนกลาง ถือเป็นการพลิกโฉมระบบสินเชื่อส่วนบุคคล

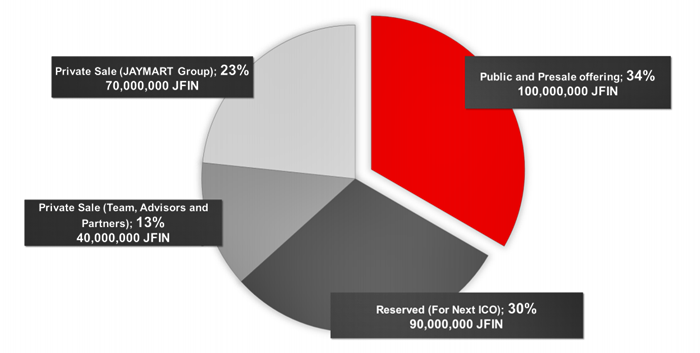

สำหรับ “JFin Coin” จะมีทั้งหมด 300 ล้านเหรียญ โดยออกมาขายผ่านรูปแบบ ICO จำนวน 100 ล้านเหรียญ ขายให้กับทาง Jaymart อีก 70 ล้านเหรียญ ขายให้กับงทีมงานหลักและกลุ่มที่ปรึกษาอีกจำนวน 40 ล้านเหรียญ ขณะที่ 90 ล้านเหรียญสุดท้ายจะนำออกมาสู่สาธารณชนในช่วงต่อไป ซึ่ง Jaymart เปิดขายอยู่ที่เหรียญละ 6.6 บาทหรือราว 0.20 ดอลลาร์สหรัฐฯ โดยคาดว่าหากขายได้ครบทุกเหรียญจะสามารถระดมทุนได้ถึง 660 ล้านบาท เริ่ม Pre-Sale วันวาเลนไทน์ 14 ก.พ.นี้โดยรับเฉพาะเงินบาท และจะเปิดขายจริงทั่วโลกโดยรับเงินทุกสกุลในวันที่ 1 มี.ค. – 31 มี.ค.2561

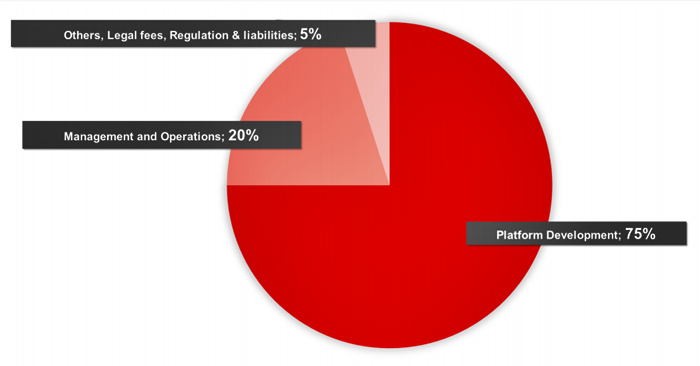

โดยเงินทุนที่ได้จะถูกนำไปใช้ออกเป็น 3 กลุ่มด้วยกัน ทั้งในเรื่องของเทคโนโลยีไม่ว่าจะเป็น Blockchain, ระบบ Scoring, ระบบความปลอดภัยในกระเป๋าอิเลคทรอนิกส์และการกู้ยืมเงินผ่านระบบดิจิทัล (Decentralized Digital Lending Platform – DDLP) ด้วยการใช้ทุนกว่า 75% ขณะที่มีการใช้ทุนกว่า 20% ไปกับเรื่องของบุลากรและการบริหารจัดการ เป็นต้น ขณะที่อีก 5% จะเน้นไปที่เรื่องของทางด้านกฎหมาย

อนาคต Digital Lending

ผ่านรูปแบบ Blockchain

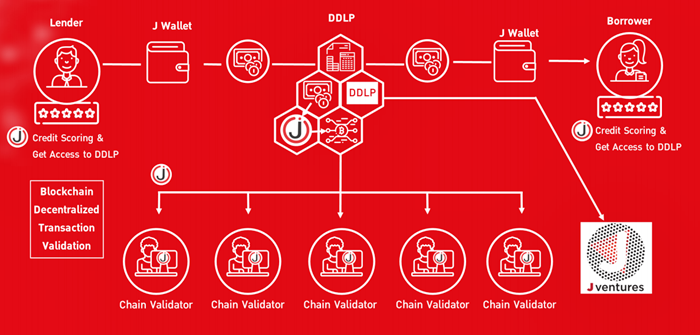

อย่างที่กล่าวไว้แล้วว่า Jaymart มองเห็นอนาคตด้านธุรกรรมทางการเงินผ่านระบบดิจิทัลซึ่งเป็นผลมาจากการทดลองทำระบบ Micro Lending ด้วยความร่วมมือกับ DTAC ในการปล่อยเงินกู้วงเงินขั้นต่ำหลักร้อยบาทผ่านระบบรวบรวมข้อมูลจาก DTAC ซึ่งผลตอบรับออกมาเป็นที่น่าพอใจอย่างมากเพราะการทดสอบดังกล่าวเป็นการปล่อยกู้โดยไม่มีการยืนยันระบุตัวตน

นั่นจึงนำมาสู่การพัฒนาระบบดี Decentralized Digital Lending Platform ที่จะช่วยให้การระบุตัวตนและวิเคราะห์ความเสี่ยงผ่านระบบต่างๆไม่ว่าจะเป็น Big Data, AI และระบบ Scoring ผ่าน Chain Validator เพื่อช่วยในการยืนยันและระบุตัวตนของผู้กู้ซึ่งจะทำให้ผู้ปล่อยกู้ไม่จำเป็นต้องขอข้อมูลจากเครดิตบูโรแต่ Scoring จะสามารถช่วยยืนยันพฤติกรรมและวินัยการใช้เงินผ่านการประมวลผลจากระบบ AI ช่วยให้เกิดธุรกรรมทางการเงินที่สะดวกและคล่องตัวมากขึ้น

ขณะที่การดำเนินธุรกรรมทางการเงินเกิดขึ้นเหล่าบรรดา Chain Validator ก็จะได้รับค่าธรรมเนียมในการตรวจสอบยืนยันบุคคลนั้นๆเป็น JFin Coin และอีกส่วนหนึ่งจะถูกจ่ายให้กับ Jventure ในฐานะผู้ดูแลระบบซึ่งเหล่าบรรดา Chain Validator จะต้องซื้อหรือมี JFin Coin เก็บไว้ก่อนจึงจะสามารถเข้ามาตรวจสอบเพื่อเป็น Chain Validator ได้

Jaymart ผู้ให้กู้แบบ Non-Bank

ความแข็งแกร่งที่เตรียมไว้ล่วงหน้า

แน่นอนว่าสำหรับหลายคน Jaymart คือแบรนด์ร้านขายอุปกรณ์ไอทีโดยเฉพาะสมาร์ทโฟนหลากหลายรุ่นหลายยี่ห้อแต่หากใครที่รู้จักกับ Jaymart จริงๆแล้วจะพบว่า Jaymart ตอบโจทย์ความต้องการของคนที่อยากได้สมาร์ทโฟนรุ่นไฮเอนต์ด้วยการปล่อยสินเชื่อเช่าซื้อผ่าน J Fintech นั่นหมายความว่า Jaymart มีความเชี่ยวชาญในการปล่อยเงินกู้มาระยะหนึ่งแล้ว รวมไปถึงความเเชี่ยวชาญในระบบการติดตามทวงหนี้สิน

ยิ่งในช่วงที่ผ่านมา Jaymart ได้เข้าซื้อหุ้นของ Singer แบรนด์เก่าแก่ที่อยู่คู่คนไทยมาช้านานและเป็นที่ทราบกันดีว่าSinger มีเครือข่ายการขายทั่วประเทศในระดับ Micro ที่ลงถึงกลุ่มคนรากหญ้าในต่างจังหวัดทุกพื้นที่ทั่วประเทศไทยยิ่งทำให้เห็นภาพการเข้าถึงแหล่งเงินกู้ของกลุ่มคนที่เรียกว่าอยู่ในระดับ Micro จริงๆซึ่งจุด Pain Point ของกลุ่มคนเหล่านี้คือไม่สามารถกู้เงินได้เนื่องจากกลุ่มคนเหล่านี้มีความเสี่ยงสูงในการชำระหนี้ในมุมมองของสถาบันทางการเงิน

ซึ่งระบบ Decentralized Digital Lending Platform จะช่วยให้กลุ่มคนเหล่านี้สามารถกู้เงินได้ผ่านการระบุตัวตนด้วย Blochchain และสร้างความน่าเชื่อถือด้วยระบบ Scoring ที่จะช่วยให้ Jaymart เห็นพฤติกรรมและวินัยการใช้เงินของแต่ละคนที่ต้องการกู้เงินที่สำคัญ Jaymart ส่งสัญญาณออกมาแล้วว่าการปล่อยกู้เงินในระดับ Micro Lending ได้รับความสนใจและได้รับการตอบรับที่ดีที่สำคัญยังมีอัตราการเป็นหนี้เสียต่ำแต่ทั้งนี้ทั้งนั้น Jaymart ยังมีโครงการ 2 ในการทดลองทำระบบเงินกู้ Micro Lending อีกครั้งเพื่อตอกย้ำวิสัยทัศน์ของ Jaymart

และหากการระดมทุนผ่าน ICO ครั้งนี้ช่วยให้ระบบต่างๆของ Jaymart เกิดขึ้นได้เราคงได้เห็นสินเชื่อเงินกู้ Micro Lending จาก Non-BanK เพิ่มมากขึ้นอีกอย่างแน่นอน

Related posts:

Jaymart เข้าถือหุ้นใน “สุกี้ ตี๋น้อย” 30% มูลค่าไม่เกิน 1,200 ล้านบาท

Jaymart เข้าถือหุ้นใน “สุกี้ ตี๋น้อย” 30% มูลค่าไม่เกิน 1,200 ล้านบาท

4 เทรนด์เทคโนโลยียุค Internet of Place “Metaverse – มนุษย์ AI” เมื่อเส้นแบ่งโลกจริง-โลกเสมือนเริ่มเลือนราง

4 เทรนด์เทคโนโลยียุค Internet of Place “Metaverse – มนุษย์ AI” เมื่อเส้นแบ่งโลกจริง-โลกเสมือนเริ่มเลือนราง

“Starbucks” ทรานส์ฟอร์มสู่ยุค Web 3.0 เตรียมเปิดตัว “NFTs” คอลเลคชั่นแรก “Coffee Art” สร้างชุมชนดิจิทัลที่ทุกคนเป็นเจ้าของ

“Starbucks” ทรานส์ฟอร์มสู่ยุค Web 3.0 เตรียมเปิดตัว “NFTs” คอลเลคชั่นแรก “Coffee Art” สร้างชุมชนดิจิทัลที่ทุกคนเป็นเจ้าของ

Family Mart ที่ญี่ปุ่นเริ่มแล้ว “ร้านค้าไร้พนักงาน” ช้อปง่ายแค่หยิบแล้วจ่าย ตั้งเป้า 1,000 สาขาในปี 2024

Family Mart ที่ญี่ปุ่นเริ่มแล้ว “ร้านค้าไร้พนักงาน” ช้อปง่ายแค่หยิบแล้วจ่าย ตั้งเป้า 1,000 สาขาในปี 2024

StartDee แอปฯ การศึกษาที่เน้นการเรียนแบบ Personalised ผ่านเทคโนโลยี AI ช่วง COVID-19 ใช้ฟรี

StartDee แอปฯ การศึกษาที่เน้นการเรียนแบบ Personalised ผ่านเทคโนโลยี AI ช่วง COVID-19 ใช้ฟรี

Hot issue! ICO JFin coin เปิดจองวันแรกยอดพุ่งทะยานเกือบ 100%

Hot issue! ICO JFin coin เปิดจองวันแรกยอดพุ่งทะยานเกือบ 100%