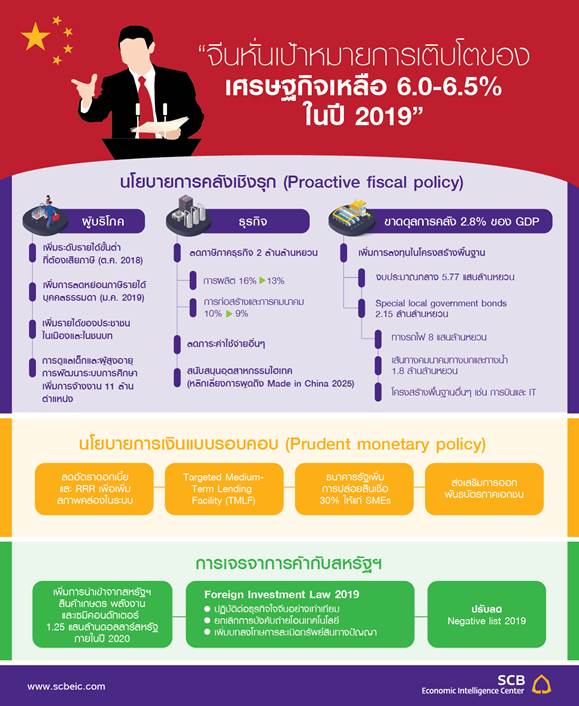

ปิดฉากการประชุมสองสภาประจำปี 2019 จีนประกาศลดเป้าหมายการเติบโตของเศรษฐกิจเหลือ 6.0-6.5% ต่ำที่สุดในรอบเกือบ 30 ปี จากการปรับโครงสร้างเศรษฐกิจภายใน ประกอบกับความเสี่ยงและความท้าทายจากปัจจัยภายนอกที่รุนแรงและซับซ้อนขึ้น จีนปรับทิศทางนโยบายการคลังและการเงินผ่อนคลายมากขึ้นในปี 2019 เพื่อรับมือกับการชะลอตัวของเศรษฐกิจและพัฒนาเศรษฐกิจอย่างมีคุณภาพ พร้อมทั้งเดินหน้าเจรจาการค้ากับสหรัฐฯ เพื่อให้บรรลุข้อตกลงการค้าระหว่างสองประเทศได้ ทั้งนี้อีไอซีมองว่าจีนจะสามารถหลีกเลี่ยงภาวะการชะลอตัวอย่างรุนแรง (Hard landing) ได้ด้วยการดำเนินนโยบายเศรษฐกิจอย่างรวดเร็วและต่อเนื่อง พร้อมด้วยเครื่องมือทางการคลังและการเงินที่หลากหลาย แต่ไม่ว่าเศรษฐกิจจีนจะเคลื่อนไหวในทิศทางใด เศรษฐกิจโลกและไทยจะได้รับผลกระทบผ่านการค้า การลงทุนและการท่องเที่ยวอย่างมีนัยสำคัญ

การประชุมสองสภาคืออะไร?

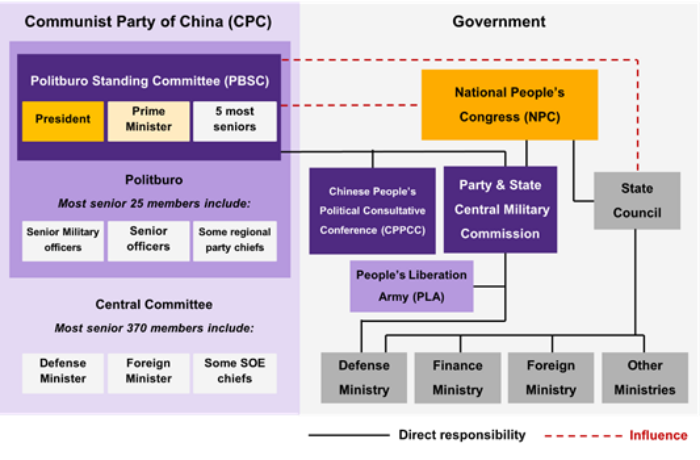

Two Sessions 2019 หรือ การประชุมสองสภาประจำปี 2019 คือการประชุมที่สำคัญที่สุดในปฏิทินการเมืองประจำปีของจีน โดยเริ่มต้นด้วยการประชุมสภาที่ปรึกษาทางการเมืองแห่งชาติ (Chinese People’s Political Consultative Conference: CPPCC) ในวันที่ 3 มีนาคม ต่อด้วยการประชุมสภาประชาชนแห่งชาติ (National People’s Congress: NPC) ในวันที่ 5 มีนาคม และปิดฉากลงในวันที่ 15 มีนาคม ที่ผ่านมา การประชุมสองสภาในปี 2019 นี้มีความน่าสนใจเป็นพิเศษ เพราะนอกจากจะมีการรายงานและประเมินผลงานของรัฐบาลในปีที่ผ่านมาแล้ว ทั่วโลกต่างจับตามองทิศทางเศรษฐกิจจีนจากการกำหนดเป้าหมายทางเศรษฐกิจและสังคมและการแถลงนโยบายของปี 2019 ตลอดจนการวางแผนยุทธศาสตร์ในระยะข้างหน้า (รูปที่ 1)

เป้าหมายและทิศทางนโยบายเศรษฐกิจจีนในปี 2019

นายกรัฐมนตรีหลี่เค่อเฉียงเริ่มการประชุมสภาประชาชนแห่งชาติในวันแรกด้วยการยอมรับว่าเศรษฐกิจจีนกำลังเผชิญหน้ากับความผันผวนและความท้าทายจากปัจจัยภายนอก ไม่ว่าจะเป็นการชะลอตัวของเศรษฐกิจทั่วโลก ภาวะการเงินโลกที่ซับซ้อน และสงครามการค้ากับสหรัฐฯ ประกอบกับศึกภายในประเทศสามด้าน (The Three Critical Battles) ได้แก่ ความเสี่ยงในภาคการเงิน ความยากจน และมลภาวะ ส่งผลให้เศรษฐกิจจีนในปี 2019 คาดว่าจะชะลอตัวต่อเนื่องจากปี 2018 นอกจากนี้แนวโน้มการเติบโตของเศรษฐกิจจีนในปี 2019 ยังมีผลกระทบต่อเศรษฐกิจโลกในภาพรวมอย่างมีนัยสำคัญ

ท่ามกลางความเสี่ยงภายในและภายนอกที่รุมเร้า นายกรัฐมนตรีหลี่เค่อเฉียงประกาศลดเป้าหมายการเติบโตของเศรษฐกิจจีนเหลือเพียง 6.0-6.5% ในปี 2019 ซึ่งเป็นไปตามที่นักเศรษฐศาสตร์ทั่วโลกคาดการณ์ไว้ โดยจะดำเนินนโยบายการคลังเชิงรุก (Proactive fiscal policy) และนโยบายการเงินผ่อนคลายอย่างรอบคอบ (Prudent monetary policy) เพื่อรักษาระดับการเติบโตทางเศรษฐกิจให้ได้ตามเป้า พัฒนาเศรษฐกิจอย่างมีคุณภาพ และสร้างเสถียรภาพในภาคการเงิน รวมทั้งผลักดันให้จีนกลายเป็นเศรษฐกิจที่ขับเคลื่อนด้วยการบริโภคภายในประเทศและนวัตกรรม พร้อมทั้งเดินหน้าปฏิรูปการค้าและการลงทุนภายในประเทศเพื่อยุติความขัดแย้งกับสหรัฐฯ

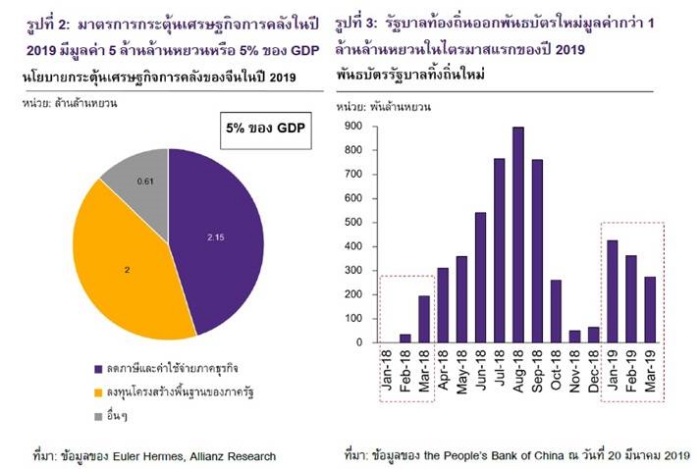

นโยบายการคลัง: จีนประกาศมาตรการกระตุ้นเศรษฐกิจอย่างรอบด้านด้วยการเพิ่มการลงทุนของภาครัฐ สนับสนุนภาคธุรกิจและยกระดับคุณภาพชีวิตของประชาชน รวมมูลค่าสูงถึง 5 ล้านล้านหยวน

จีนตั้งการขาดดุลการคลัง 2.8% ของ GDP ในปี 2019 เพิ่มการใช้จ่ายด้านการลงทุนในโครงสร้างพื้นฐานสำคัญ การขาดดุลการคลังที่ 2.76 ล้านล้านหยวน เพิ่มขึ้นเพียงเล็กน้อยจากปี 2018 แต่หากรวมการใช้จ่ายของภาครัฐนอกงบประมาณ (Off-budget) การขาดดุลการคลังอาจเพิ่มขึ้นอีกราว 1% ของ GDP ในปี 2019 ทั้งนี้การใช้จ่ายของภาครัฐที่เพิ่มขึ้นเน้นการลงทุนในโครงสร้างพื้นฐาน โดยแบ่งเป็นงบประมาณของรัฐบาลกลางมูลค่า 5.77 แสนล้านหยวน (เพิ่มขึ้น 7.5%YOY) และการออกพันธบัตรรัฐบาลท้องถิ่นพิเศษ (Special local government bonds) มูลค่า 2.15 ล้านล้านหยวน (เพิ่มขึ้น 60%YOY) โครงการลงทุนสำคัญได้แก่ การก่อสร้างทางรถไฟมูลค่า 8 แสนล้านหยวน อาทิ ทางรถไฟ Sichuan-Tibet และการก่อสร้างเส้นทางคมนาคมทางบกและทางน้ำรวมมูลค่า 1.8 ล้านล้านหยวน รวมถึง การก่อสร้างระบบคมนาคมขนส่งและสิ่งอำนวยความสะดวกระหว่างเมือง ระบบการบินพลเรือนและพาณิชย์ และระบบโครงสร้างพื้นฐานด้านสารสนเทศ ทั้งนี้รัฐบาลท้องถิ่นได้ออกพันธบัตรไปแล้วกว่า 1 ล้านล้านหยวนในไตรมาสแรกของปี 2019

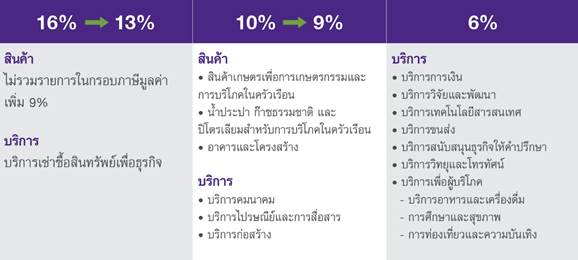

จีนสนับสนุนภาคธุรกิจอย่างเต็มกำลังนำโดยการลดภาระภาษีและค่าใช้จ่ายรวมมูลค่า 2 ล้านล้านหยวน เพื่อส่งเสริมอุตสาหกรรมการผลิตและสนับสนุนการพัฒนาธุรกิจขนาดกลางและขนาดย่อม (SMEs) รัฐบาลลดภาระภาษีให้กับธุรกิจในทุกอุตสาหกรรมด้วยการปรับลดภาษีมูลค่าเพิ่มสินค้าและบริการ (VAT) สำหรับอุตสาหกรรมการผลิตจาก 16% เหลือ 13% และสำหรับการก่อสร้างและการคมนาคมจาก 10% เหลือ 9% แต่ยังคงภาษีมูลค่าเพิ่มที่ 6% สำหรับภาคการบริการ โดยเพิ่มการลดหย่อนภาษีสำหรับการให้บริการผู้ผลิตและผู้บริโภคแทน มาตรการดังกล่าวจะมีผลบังคับใช้ในวันที่ 1 เมษายน 2019 (ตารางที่ 1) รัฐบาลยังเน้นการสนับสนุนธุรกิจขนาดกลางและขนาดย่อม (SMEs) ด้วยการยกเว้นภาษีมูลค่าเพิ่มสำหรับ SMEs ที่มีรายได้น้อยกว่า 1 แสนหยวนต่อเดือน จากเดิมที่น้อยกว่า 3 หมื่นหยวนต่อเดือน พร้อมทั้งลดภาษีนิติบุคคลลงเหลือ 5% ถ้ามีรายได้ที่ต้องเสียภาษีไม่เกิน 1 ล้านหยวนต่อปี และเหลือ 10% ถ้ามีรายได้ที่ต้องเสียภาษีมากกว่า 1 ล้านหยวนแต่ไม่เกิน 3 ล้านหยวนต่อปีจากระดับสูงสุดที่ 20% สำหรับการลดภาระค่าใช้จ่าย รัฐบาลจะลดสัดส่วนเงินสมทบประกันสังคมของนายจ้างลงจาก 19-20% เหลือ 16% แต่จะยังคงรักษาผลประโยชน์ของลูกจ้างให้เหมือนเดิม รัฐบาลไม่เพียงแค่ช่วยลดภาระทางการเงินเท่านั้น แต่ยังส่งเสริมการดำเนินธุรกิจไปพร้อมกันด้วย โดยรัฐบาลจะยกระดับสภาพแวดล้อมให้เอื้อต่อการทำธุรกิจมากขึ้น รวมถึงจะปฏิรูปการดำเนินกิจการสาธารณูปโภคผูกขาดซึ่งรวมถึง พลังงาน น้ำมันและก๊าซธรรมชาติ และรถไฟให้เป็นไปตามกลไกตลาดมากขึ้น

ตัวอย่างสินค้าและบริการที่ได้รับการลดภาษีมูลค่าเพิ่มในปี 2019

จีนออกมาตรการสนับสนุนเพื่อเร่งการบริโภคและยกระดับคุณภาพชีวิตของประชาชน ต่อเนื่องจากแก้กฎหมายภาษีรายได้บุคคลธรรมดา (Individual Income Tax) เพื่อเพิ่มระดับรายได้ขั้นต่ำที่ต้องเสียภาษีจากเดิม 3,500 หยวนเป็น 5,000 หยวนต่อเดือนในเดือนตุลาคม 2018 และการลดหย่อนภาษีเพิ่มเติมพิเศษสำหรับค่าใช้จ่ายด้านการศึกษา สุขภาพ ผู้สูงอายุ และที่อยู่อาศัยในเดือนมกราคม 2019รัฐบาลวางแผนที่จะออกมาตรการสนับสนุนเพิ่มเติมในการเพิ่มรายได้ของประชาชนทั้งในเมืองและในชนบทเพื่อกระตุ้นการบริโภค โดยสองมาตรการสำคัญคือ 1) การพัฒนาอุตสาหกรรมการท่องเที่ยวให้เป็นแหล่งรายได้หลักของชุมชน และ 2) การส่งเสริมการซื้อรถยนต์ภายในประเทศ ในขณะเดียวกันรัฐบาลจะยกระดับคุณภาพชีวิตของประชาชนทั่วประเทศด้วยการสนับสนุนการเข้าถึงสินค้าและบริการที่มีคุณภาพ โดยเฉพาะอย่างยิ่งการบริการดูแลผู้สูงอายุเพื่อรองรับความต้องการของประชากรผู้สูงอายุที่มีจำนวนสูงถึง 250 ล้านคนในปัจจุบันและมีแนวโน้มเพิ่มขึ้นในอนาคต และการบริการดูแลเด็กตั้งแต่แรกเกิดไปจนถึงการศึกษาขั้นต้นเพื่อเสริมสร้างทรัพยากรมนุษย์ที่มีคุณภาพในอนาคต ไม่เพียงเท่านั้นรัฐบาลยังตั้งเป้าเพิ่มการจ้างงานกว่า 11 ล้านตำแหน่งในปี 2019 ควบคู่ไปกับการยกระดับคุณภาพการศึกษาสายอาชีวะเพื่อแก้ปัญหาการขาดแคลนแรงงานทักษะอย่างยั่งยืน

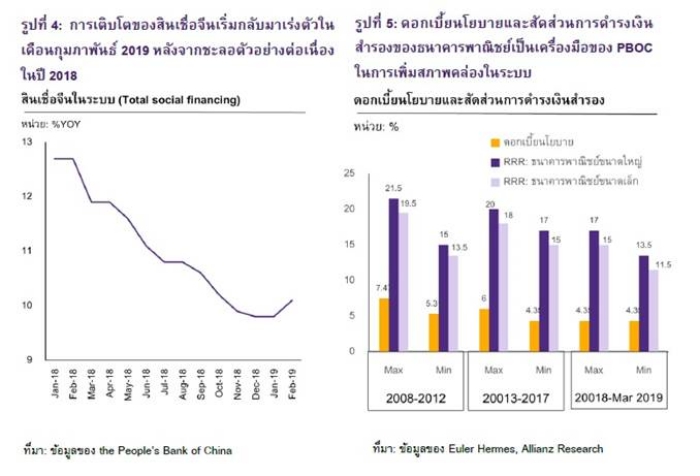

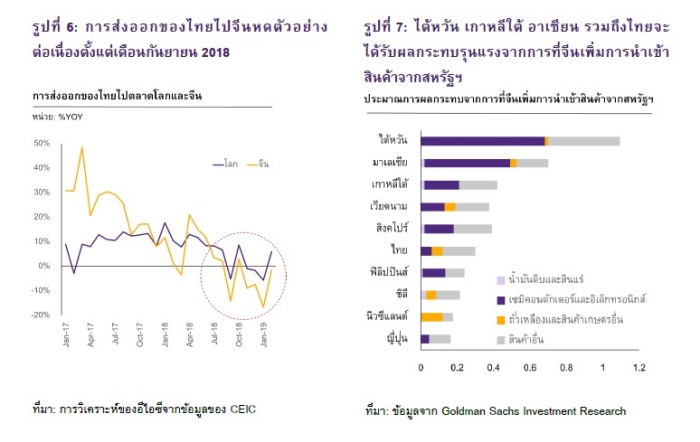

นโยบายการเงิน: ธนาคารกลางจีน (PBOC) ปรับทิศทางนโยบายการเงินผ่อนคลายมากขึ้นเพื่อสนับสนุนกิจกรรมทางเศรษฐกิจควบคู่ไปกับการคุมเข้มการก่อหนี้

ธนาคารกลางจะยังคงรักษาเสถียรภาพในภาคการเงินอย่างต่อเนื่อง โดยเฉพาะการควบคุมการก่อหนี้ในภาคธนาคารเงาและธุรกิจที่ไม่มีประสิทธิภาพ ขณะเดียวกันก็ใช้มาตรการที่จำเป็นในการเพิ่มการขยายตัวของสินเชื่อในระบบให้สอดคล้องกับการเติบโตของเศรษฐกิจ โดยผลของมาตรการดังกล่าวทำให้สินเชื่อในระบบกลับมาเร่งตัวในเดือนกุมภาพันธ์ 2019 หลังจากการชะลอตัวตลอดทั้งปี 2018 (รูปที่ 4) ทั้งนี้คาดว่าธนาคารกลางจีนอาจปรับลดอัตราดอกเบี้ยในตลาดลงในปี 2019 และมีแนวโน้มลดสัดส่วนการดำรงเงินสำรองของธนาคารพาณิชย์ (Reserve Requirement Ratio: RRR) ลงอีก จากปัจจุบันอยู่ที่ 13.5% สำหรับธนาคารพาณิชย์ขนาดใหญ่ และ 11.5% สำหรับธนาคารพาณิชย์ขนาดเล็ก (รูปที่ 5) ซึ่งจะเพิ่มสภาพคล่องในภาคธนาคารเพื่อส่งเสริมการปล่อยสินเชื่อให้แก่ภาคธุรกิจ โดยเฉพาะอย่างยิ่งธุรกิจ SMEs จะได้รับการสนับสนุนโดยตรงจากธนาคารของรัฐด้วยเป้าหมายปล่อยสินเชื่อเพิ่มขึ้น 30% ให้แก่ธุรกิจ SMEs ในขณะเดียวกันธนาคารกลางจีนประกาศใช้สินเชื่อดอกเบี้ยต่ำระยะกลางแบบกำหนดกลุ่มเป้าหมาย (Targeted Medium-Term Lending Facility: TMLF) เป็นอีกหนึ่งเครื่องมือใหม่ในการเพิ่มสภาพคล่องให้แก่ภาคธุรกิจและ SMEs โดยคิดอัตราดอกเบี้ยที่ 3.15% ต่อปี ซึ่งน้อยกว่าอัตราของสินเชื่อเพื่อสภาพคล่องระยะกลาง (Medium-term Lending Facility: MLF) เดิมที่ 3.30% นอกจากนี้ธนาคารกลางจีนยังมีมาตรการส่งเสริมการออกหุ้นกู้ภาคเอกชนเพื่อช่วยสนับสนุนภาคธุรกิจในการระดมทุนอีกทางหนึ่งด้วย

การเจรจาการค้ากับสหรัฐฯ: จีนเดินหน้าปฏิรูปโครงสร้างการค้าและการลงทุนเพื่อแสดงเจตนารมณ์ในการเจรจาหาข้อตกลงกับสหรัฐฯ

จีนมีท่าทีประนีประนอมกับสหรัฐฯ มากขึ้นจากการยอมตกลงเพิ่มการนำเข้าจากสหรัฐฯ ในการเจรจาการค้าเมื่อปลายเดือนกุมภาพันธ์ที่ผ่านมา สหรัฐฯ ประกาศคงอัตราภาษีนำเข้าของสหรัฐฯ สำหรับสินค้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐที่ 10% พร้อมทั้งเลื่อนการเจราจาการค้าออกไปอย่างไม่มีกำหนด โดยหมวดสินค้าที่จีนยอมซื้อเพิ่มจากสหรัฐฯ รวมถึงสินค้าเกษตร ได้แก่ ถั่วเหลือง ข้าวโพดและข้าว มูลค่าราว 3 หมื่นล้านดอลลาร์สหรัฐ และสินค้าพลังงาน ได้แก่ น้ำมันดิบและก๊าซธรรมชาติเหลว นอกจากนี้ยังคาดว่าจีนอาจพิจารณาเพิ่มการนำเข้าเซมิคอนดักเตอร์จาสหรัฐฯ ซึ่งอาจมีมูลค่าราว 3.3หมื่นล้านดอลลาร์สหรัฐ การเพิ่มการนำเข้าสินค้าสหรัฐฯ โดยรวมของจีนอาจมีมูลค่าสูงถึงสูงถึง 1.25 แสนล้านดอลลาร์สหรัฐภายในปี 2020[1]

กฎหมายการลงทุนฉบับใหม่นอกจากจะช่วยเพิ่มการมีส่วนร่วมของธุรกิจต่างชาติในจีนแล้ว ยังเป็นก้าวสำคัญที่จีนจะใช้ต่อรองการเจรจาการค้ากับสหรัฐฯ กฎหมายการลงทุนต่างชาติฉบับใหม่ถูกแก้ไขเพื่อปรับปรุงเงื่อนไขในการทำธุรกิจสำหรับนักลงทุนชาวต่างชาติในจีน โดยเฉพาะมาตราสำคัญ ได้แก่ 1) การปฏิบัติต่อธุรกิจต่างชาติในจีนอย่างเท่าเทียม ทั้งในการเริ่มต้นธุรกิจ การขอใบอนุญาต การเข้าถึงแหล่งวัตุดิบ การดำเนินธุรกิจ และความสัมพันธ์กับภาครัฐ 2) การยกเลิกการบังคับถ่ายโอนเทคโนโลยี และ 3) การเพิ่มบทลงโทษการละเมิดทรัพย์สินทางปัญญา โดยกฎหมายการลงทุนฉบับใหม่จะมีผลบังคับใช้ในวันที่ 1 มกราคม 2020 ทั้งนี้คาดว่าจีนจะออกกฎหมายลูกและกฎหมายอื่นที่เกี่ยวข้องกับธุรกิจเพิ่มเติม พร้อมทั้งเตรียมปรับลดจำนวนรายการธุรกิจที่ไม่เปิดเสรีใน Negative list สำหรับนักลงทุนต่างชาติลงอีกในปี 2019 เพื่อเปิดเสรีภาคธุรกิจทั้งด้านการผลิตและการบริการบางส่วน นอกจากนี้นักลงทุนต่างชาติอาจมีส่วนร่วมในการจัดซื้อจัดจ้างให้แก่ภาครัฐอีกด้วย อย่างไรก็ตาม ความท้าทายของจีนคือการบังคับใช้กฎหมายดังกล่าวเพื่อปรับโครงสร้างการทำธุรกิจในจีนให้เป็นไปตามข้อเรียกร้องของสหรัฐฯ และมาตรฐานสากล

ยุทธศาสตร์ Made in China 2025 หายไปแต่นโยบายส่งเสริมอุตสาหกรรมไฮเทคยังคงอยู่ เป้าหมายของจีนในการเป็นผู้นำด้านเทคโนโลยีของโลกภายใต้ยุทธศาสตร์ Made in China 2025 ได้รับการวิจารณ์อย่างรุนแรงจากสหรัฐฯ เนื่องจากการพัฒนาอุตสาหกรรมไฮเทคภายในประเทศได้รับการสนับสนุนจากรัฐบาลจีนอย่างชัดเจน ซึ่งสหรัฐฯ มองว่าไม่เป็นธรรมต่อธุรกิจต่างชาติ ดังนั้นในการแถลงนโยบายปี 2019 นายกรัฐมนตรีหลี่เค่อเฉียงจึงหลีกเลี่ยงการพูดถึง Made in China 2025 โดยตรง แต่เน้นย้ำว่าจีนจะเร่งสร้างอุตสาหกรรมการผลิตให้แข็งแกร่ง พร้อมทั้งสนับสนุนอุตสาหกรรมไฮเทค เช่น เทคโนโลยีสารสนเทศยุคใหม่ เครื่องมือไฮเอนด์ ยาชีวภาพ และยานพาหนะพลังงานทางเลือกใหม่ โดยมีเป้าหมายเช่นเดียวกับ Made in China 2025 คือ “Buy China”

นัยต่อเศรษฐกิจโลกและไทย

การชะลอตัวของเศรษฐกิจจีนซึ่งเป็นเศรษฐกิจขนาดใหญ่อันดับที่ 2 ของโลกจะส่งผลกระทบต่อเศรษฐกิจทั่วโลกผ่าน 3 ช่องทางคือการส่งออก การลงทุน และการท่องเที่ยว

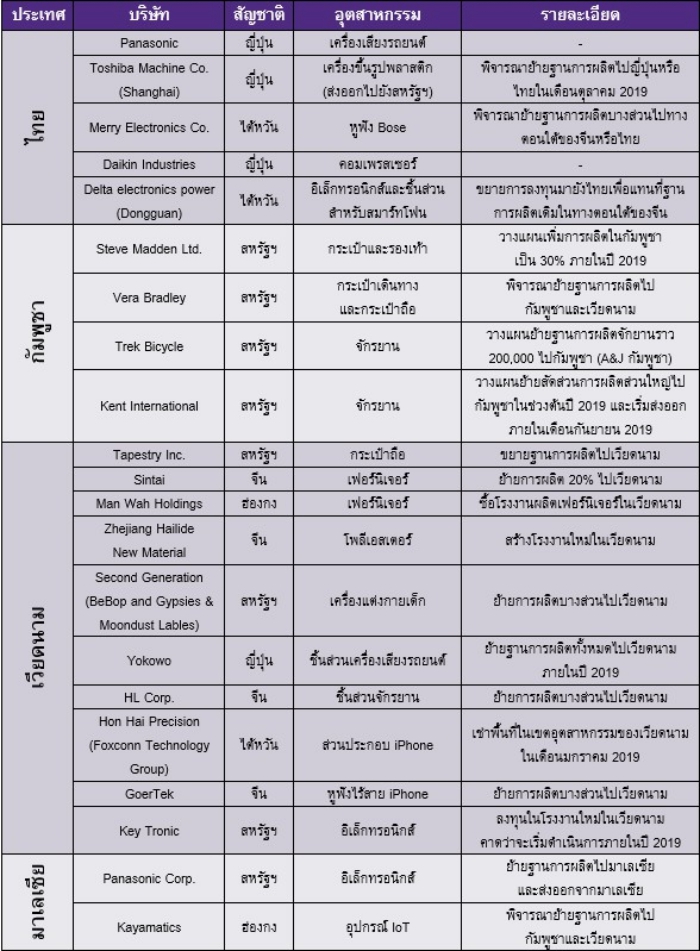

การส่งออก: จีนเป็นตลาดส่งออกอันดับ 1 ในหลายประเทศทั่วโลก การส่งออกไปจีนของสหรัฐฯ และสิงคโปร์หดตัว ขณะที่การส่งออกไปจีนจากสหภาพยุโรปและฟิลิปปินส์ชะลอตัวอย่างมากในปี2018 สำหรับไทย การส่งออกของไปจีนเริ่มหดตัวอย่างรุนแรงที่ 14%YOY ในเดือนกันยายน 2018 และต่อเนื่องจนถึงเดือนกุมภาพันธ์ 2019 จากเดิมที่ขยายตัวเป็นตัวเลขสองหลักในปี 2017 (รูปที่ 6) แสดงให้เห็นว่าห่วงโซ่อุปทานของจีนที่เชื่อมโยงกับไทยและอีกหลายประเทศเริ่มได้รับผลกระทบจากสงครามการค้าสหรัฐฯ-จีนตั้งแต่ช่วงปลายปี 2018 ทั้งนี้คาดว่าผลกระทบต่อภาคการส่งออกและเศรษฐกิจในภูมิภาคจะเพิ่มความรุนแรงขึ้นในระยะข้างหน้า จากการชะลอตัวของเศรษฐกิจภายในประเทศของจีนเองและการปรับโครงสร้างห่วงโซ่อุปทานจีนครั้งใหญ่จากการที่จีนตกลงเพิ่มการนำเข้าสินค้าจากสหรัฐฯ โดยเฉพาะไต้หวัน มาเลเซีย และเกาหลีใต้ รวมถึงไทย (รูปที่ 7) ซึ่งเป็นผู้ผลิตเพื่อส่งออกสินค้าสำคัญให้แก่จีน โดยมีสินค้าหลักคือ วัตถุดิบอุตสาหกรรมและสินค้าขั้นกลาง เช่น อุปกรณ์อิเล็กทรอนิกส์

การลงทุน: การลงทุนโดยตรงจากจีนอาจเพิ่มขึ้นได้จากทั้งทางตรงและทางอ้อม โดยรัฐบาลจีนส่งเสริมให้บริษัทสัญชาติจีนลงทุนในต่างประเทศภายใต้โครงการ Belt and Road Initiatives (BRI)ส่งผลให้การลงทุนจากจีนในบางประเทศสมาชิกอาเซียนอาทิ ฟิลิปปินส์ และประเทศกลุ่มซีแอลเอ็มวี เพิ่มขึ้นอย่างชัดเจน โดยเป็นการลงทุนในโครงสร้างพื้นฐานด้านพลังงานและทางรถไฟความเร็วสูง ในระยะข้างหน้าคาดว่าการลงทุนของจีนภายใต้โครงการ BRI จะขยายไปยังสหภาพยุโรปด้วย จากท่าทีของประเทศสมาชิกสหภาพยุโรปที่สนับสนุนโครงการนี้มากขึ้น นอกจากนี้สงครามการค้าสหรัฐฯ–จีนอาจสร้างแรงกดดันให้ธุรกิจย้ายฐานการผลิตออกจากจีนเพื่อหลีกเลี่ยงภาษีนำเข้าจากสหรัฐฯ ที่สูงขึ้นโดยเฉพาะในหมวดสินค้าที่สหรัฐฯ มุ่งเป้าโจมตี ไทยมีศักยภาพในการเป็นฐานการผลิตแห่งใหม่ด้วยความพร้อมของประเทศในการต่อยอดอุตสาหกรรมต่างๆ ไม่ว่าจะเป็นการผลิตเครื่องจักร การผลิตอิเล็กทรอนิกส์ และการบริการ โดยมีบริษัทข้ามชาติที่ประกาศแนวโน้มกระจายการผลิตออกจากจีนมาไทยแล้ว ได้แก่ Delta electronics power

(Dongguan) และ Merry Electronics ผู้ผลิตอิเล็กทรอนิกส์จากไต้หวัน ด้วยเงินลงทุนราว 10 และ 100 ล้านดอลลาร์สหรัฐตามลำดับ และ Toshiba Machinery (Shanghai) ผู้ผลิตเครื่องจักรสัญชาติญี่ปุ่น นอกจากนี้ นักลงทุนจีนเริ่มลงทุนในอุตสาหกรรมเป้าหมายของไทย เช่น การผลิตรถยนต์และแบตเตอรี่รถยนต์ไฟฟ้าในไตรมาสที่ 3 ของปี 2018 ส่งผลให้การลงทุนของจีนในไทยยังคงโต 13.4%YOYในปี 2018 และคาดว่าจะโตต่อเนื่องในปี 2019 อย่างไรก็ตาม ไทยเผชิญการแข่งขันในการดึงดูดบริษัทต่างชาติที่ต้องการย้ายฐานการผลิตออกจากจีน โดยเฉพาะกับประเทศสมาชิกอาเซียนด้วยกัน ไม่ว่าจะเป็นมาเลเซียที่มีความพร้อมด้านเทคโนโลยีมากกว่าไทย หรือกัมพูชาที่มีค่าแรงต่ำกว่าไทยโดยปรียบเทียบ และโดยเฉพาะอย่างยิ่งเวียดนามที่มีความได้เปรียบในด้านข้อตกลงทางการค้าจำนวนมากเช่น CPTPP และข้อตกลงการค้าเสรีกับสหภาพยุโรป (ตารางที่ 2)

นักท่องเที่ยวจีน: ในปี 2018 จำนวนนักท่องเที่ยวจีนแตะ 150 ล้านรายทั่วโลก เพิ่มขึ้น 14.7%YOY และยอดการใช้จ่ายของนักท่องเที่ยวจีนยังสูงถึง 1.2 แสนล้านดอลลาร์สหรัฐ โดยในปี 2019และระยะข้างหน้าคาดว่าชาวจีนจะออกมาท่องเที่ยวเพิ่มขึ้นทั่วโลก เพราะตัวเลขชาวจีนที่มีหนังสือเดินทางในปัจจุบันอาจมีสัดส่วนเพียง 10% ของประชากรทั้งหมด ประกอบกับประชากรรายได้ปานกลางที่มีจำนวนเพิ่มขึ้น ไทยและประเทศอื่นๆ ในเอเชียที่เป็นแหล่งท่องเที่ยวยอดนิยมของชาวจีนย่อมได้รับผลบวกนี้ อย่างไรก็ตาม ความเสี่ยงของไทยคือการพึ่งพานักท่องเที่ยวจีนในระดับสูงราว 30% ของนักท่องเที่ยวชาวต่างชาติทั้งหมด เช่นเดียวกับประเทศอื่นๆ ที่มีสัดส่วนนักท่องเที่ยวจีนสูง หากเศรษฐกิจจีนชะลอตัวลงเกินกว่าที่คาดและรัฐบาลจำกัดการเดินทางออกนอกประเทศของนักท่องเที่ยวจะส่งผลลบอย่างรุนแรงต่อประเทศเหล่านี้

รายชื่อบริษัทต่างชาติที่ประกาศแนวโน้มย้ายฐานการผลิตออกจากจีน

อีไอซีมองว่าเศรษฐกิจจีนจะสามารถรักษาระดับการเติบโตตามเป้าหมายและหลีกเลี่ยงภาวะการชะลอตัวอย่างรุนแรง (Hard Landing) ในปี 2019 ได้ เนื่องจากการดำเนินนโยบายเศรษฐกิจจากส่วนกลางของจีนมีความรวดเร็วและต่อเนื่อง ไม่ว่าจะเป็นการออกพันธบัตรรัฐบาลท้องถิ่นพิเศษที่เพิ่มขึ้นอย่างชัดเจนในช่วงกลางปี 2018 และต้นปี 2019 และการขยายตัวของสินเชื่อในระบบที่กลับมาเร่งตัวในเดือนกุมภาพันธ์ 2019 ประกอบกับความสามารถในการใช้เครื่องมือทางการคลังและการเงินของจีน (policy space) โดยมาตรการกระตุ้นเศรษฐกิจการคลังสำคัญในปี 2019 ได้แก่ การเร่งลงทุนโครงสร้างพื้นฐานของภาครัฐและการลดภาระภาษีและค่าใช้จ่ายให้แก่ภาคธุรกิจ มูลค่า 5 ล้านล้านหยวน คิดเป็นสัดส่วนเพียง 5% ของ GDP ในปี 2019 ซึ่งต่ำกว่ามาตรการกระตุ้นเศรษฐกิจในปี 2008-2009 ที่ 12.5% ของ GDP ในขณะที่ดอกเบี้ยนโยบายยังคงระดับเดิมที่ 4.35% สะท้อนให้เห็นว่าจีนยังสามารถใช้เครื่องมือทางการคลังและการเงินที่หลากหลายเพื่อกระตุ้นเศรษฐกิจเพิ่มเติมหากเศรษฐกิจชะลอตัวมากกว่าที่คาด โดยมีปัจจัยฉุดที่สำคัญคือความไม่แน่นอนสงครามการค้ากับสหรัฐฯ การขึ้นภาษีนำเข้าสินค้าของสหรัฐฯ 10% – 25% สำหรับสินค้าจีนรวมมูลค่า 2.5 แสนล้านดอลลาร์สหรัฐในปี 2018 เริ่มส่งผลกระทบอย่างชัดเจนต่อการส่งออกของจีน โดยหดตัว 4.6% และ 21.2% ในเดือนธันวาคม 2018 และกุมภาพันธ์ 2019 ตามลำดับ และภาคอุตสาหกรรมการผลิตที่มีแนวโน้มชอละตัว สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคอุตสาหกรรมและดัชนีย่อยยอดคำสั่งซื้อใหม่จากต่างประเทศที่ต่ำกว่าค่ามาตรฐานที่ 50 ตั้งแต่ไตรมาสที่ 4 ของปี 2018 แต่หากลองพิจารณาอีกด้านหนึ่ง การเจรจาการกับสหรัฐฯ อาจเป็นปัจจัยเร่งผลักดันให้การปฏิรูปโครงสร้างเศรษฐกิจภายในของจีนมีความคืบหน้ามากขึ้น โดยเฉพาะการเปลี่ยนผ่านจากเศรษฐกิจที่พึ่งพาการส่งออกไปเป็นขับเคลื่อนด้วยการบริโภค ดังนั้น ทั่วโลกต่างจับตามองเศรษฐกิจจีนในปี 2019 อย่างใกล้ชิด เนื่องจากความเคลื่อนไหวของเศรษฐกิจจีนจะส่งผลกระทบเป็นวงกว้างต่อเศรษฐกิจโลก ภูมิภาค และรายประเทศ รวมถึงไทย โดยผ่านความเชื่อมโยงในห่วงโซ่อุปทาน การลงทุนภายนอกและนักท่องเที่ยวของจีน