ทุกวันนี้คนไทยต้องเผชิญกับภัยมิจฉาชีพแก๊งคอลเซ็นเตอร์โทรเข้ามา และทางไซเบอร์ ยิ่งไปกว่านั้นเหล่ามิจฉาชีพยังใช้เทคโนโลยี AI Deepfake เพื่อหลอกลวงให้ดูสมจริงยิ่งขึ้น จนกลายเป็นภัยคุกคามใหญ่ของประเทศไทยและคนไทย สร้างความสูญเสียทางเศรษฐกิจและคนไทยมหาศาล

คนไทยถูกหลอกลวงทางโทรศัพท์มากที่สุดในเอเชีย!

ข้อมูลจากสำนักงานสถิติแห่งชาติพบว่าปัจจุบันยอดผู้ใช้โทรศัพท์มือถือในไทยอยู่ที่ 62.6 ล้านคน และผู้ใช้อินเทอร์เน็ตเกือบ 59 ล้านคนจากประชากรไทยทั้งหมด ซึ่งรายงาน Asia Scam Report 2023 จัดทำโดย GASA และ Gogolook ผู้พัฒนาแอปฯ Whoscall ระบุว่าคนในประเทศไทยถูกหลอกทางโทรศัพท์มากที่สุดในเอเชีย!

นอกจากนี้ข้อมูลจากกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (DE) ยังได้เผยมูลค่าความเสียหายทางการเงินของคนไทยจากการถูกหลอกลวงโดยแก๊งคอลเซ็นเตอร์ และทางไซเบอร์ เฉลี่ยอยู่ที่ 70 ล้านบาทต่อวัน

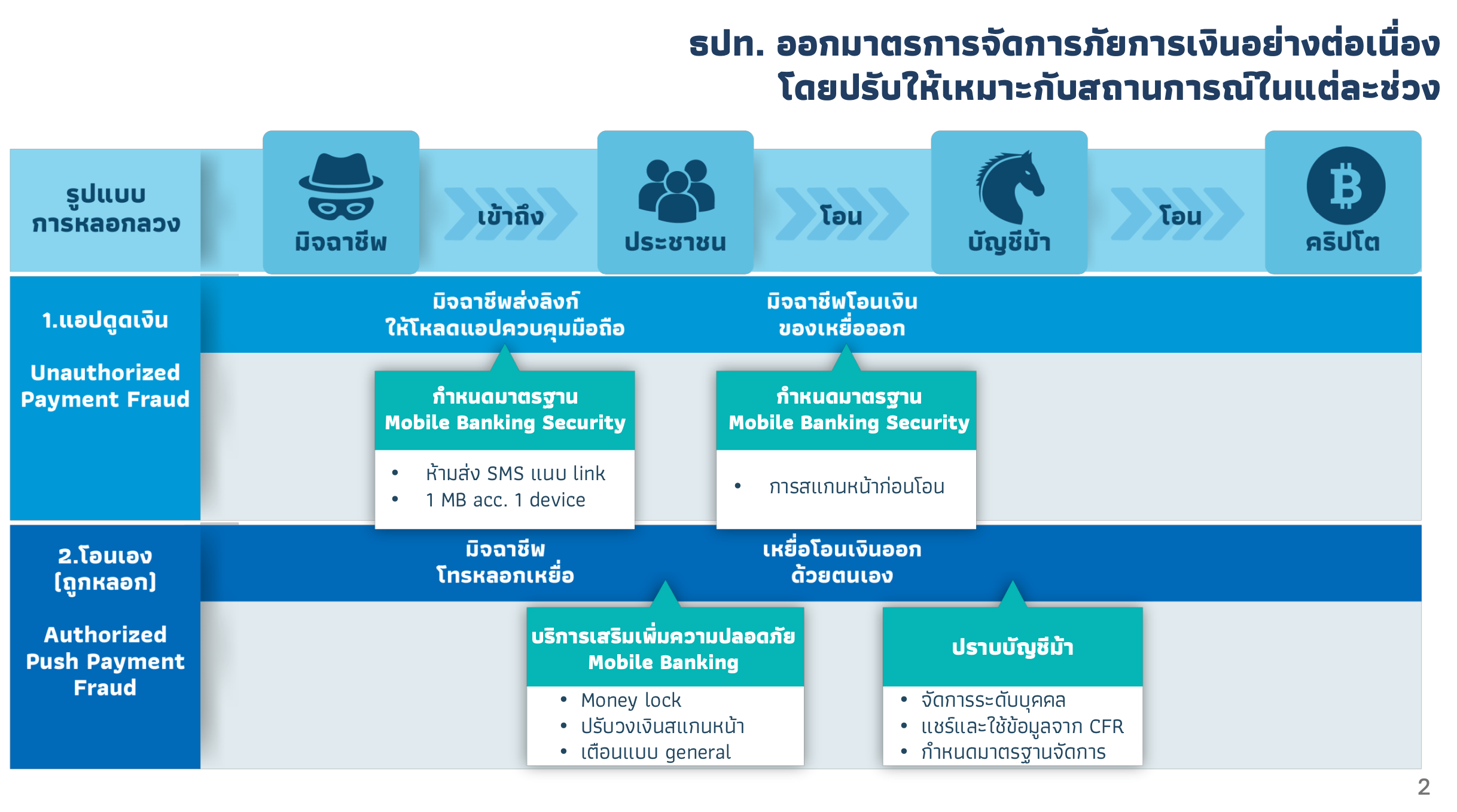

ปัจจุบันรูปแบบการหลอกลวงส่วนใหญ่มักจะมาใน 2 รูปแบบ คือ

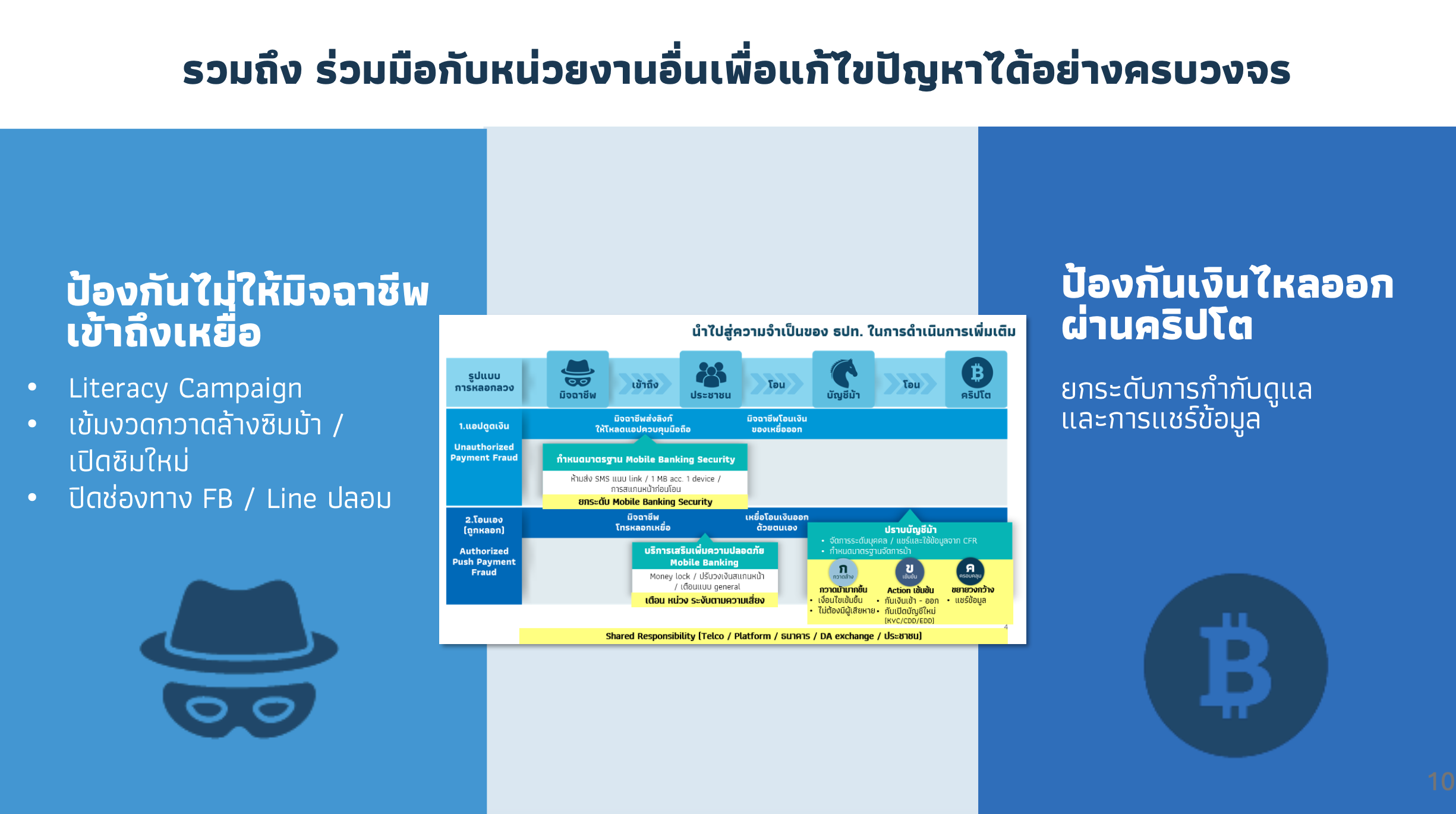

1. แอปฯ ดูดเงิน (Unauthorized Payment Fraud) ซึ่งมิจฉาชีพจะส่งลิงค์ให้ดาวน์โหลดเพื่อควบคุมมือถือของเหยื่อ จากนั้นมิจฉาชีพจะทำการโอนเงินเหยื่อออกไปยัง “บัญชีม้า”

2. เหยื่อถูกหลอกให้โอนเอง (Authorized Push Payment Fraud) มิจฉาชีพโทรหลอกเหยื่อ ถ้าเหยื่อหลงเชื่อจะดำเนินการโอนเงินออกด้วยตนเองไปยังบัญชีม้าของมิจฉาชีพ

อย่างไรก็ตามแม้ที่ผ่านมาหน่วยงานที่เกี่ยวข้อง ไม่ว่าจะภาครัฐ และภาคเอกชนอย่างสถาบันการเงิน ได้ออกมาตรการจัดการภัยอย่างต่อเนื่อง แต่ปรากฏว่าปัญหาภัยมิจฉาชีพเหล่านี้ก็ยังไม่บรรเทาลง เมื่อเป็นเช่นนี้จำเป็นอย่างยิ่งที่ต้องยกระดับมาตรการเชิงรุก จัดการปัญหาอย่างเข้มข้นขึ้น

ธปท. ยกระดับ 3 มาตรการกวาดล้าง “บัญชีม้า”

คุณรุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท. และหน่วยงานที่เกี่ยวข้องได้ดำเนินการแก้ไขปัญหาภัยทุจริตทางการเงินมาอย่างต่อเนื่อง โดยที่ผ่านมามีการดำเนินการสำคัญ อาทิ การกำกับดูแลให้สถาบันการเงินมีมาตรฐานการให้บริการ mobile banking ที่ปลอดภัยมากขึ้น การยกระดับการจัดการบัญชีม้าจากระดับบัญชีเป็นระดับบุคคล ซึ่งช่วยให้บัญชีม้าถูกระงับเป็นจำนวนมากและเปิดใหม่ได้ยากขึ้น

อย่างไรก็ดี รูปแบบและพฤติกรรมของมิจฉาชีพที่เปลี่ยนไปต่อเนื่อง ทำให้ความเสียหายจากภัยทุจริตทางการเงินไม่ได้ลดลง ในครั้งนี้ ธปท. จึงยกระดับมาตรการเชิงป้องกัน โดยเพิ่มความเข้มข้นและขยายผลการจัดการบัญชีต้องสงสัย เพื่อให้ธนาคารสามารถดำเนินการเชิงรุกในการป้องกันความเสี่ยงและแก้ปัญหาภัยทุจริตทางการเงินได้อย่างมีประสิทธิภาพยิ่งขึ้น

จึงเป็นที่มาที่ล่าสุด “ธนาคารแห่งประเทศไทย” (ธปท.) ในฐานะหน่วยงานกำกับดูแลสถาบันการเงิน ได้ยกระดับ 3 มาตรการการจัดการบัญชีม้าเพิ่มเติม โดยคุณดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน อธิบายถึงมาตรการยกระดับการจัดการบัญชีม้าเพิ่มเติม

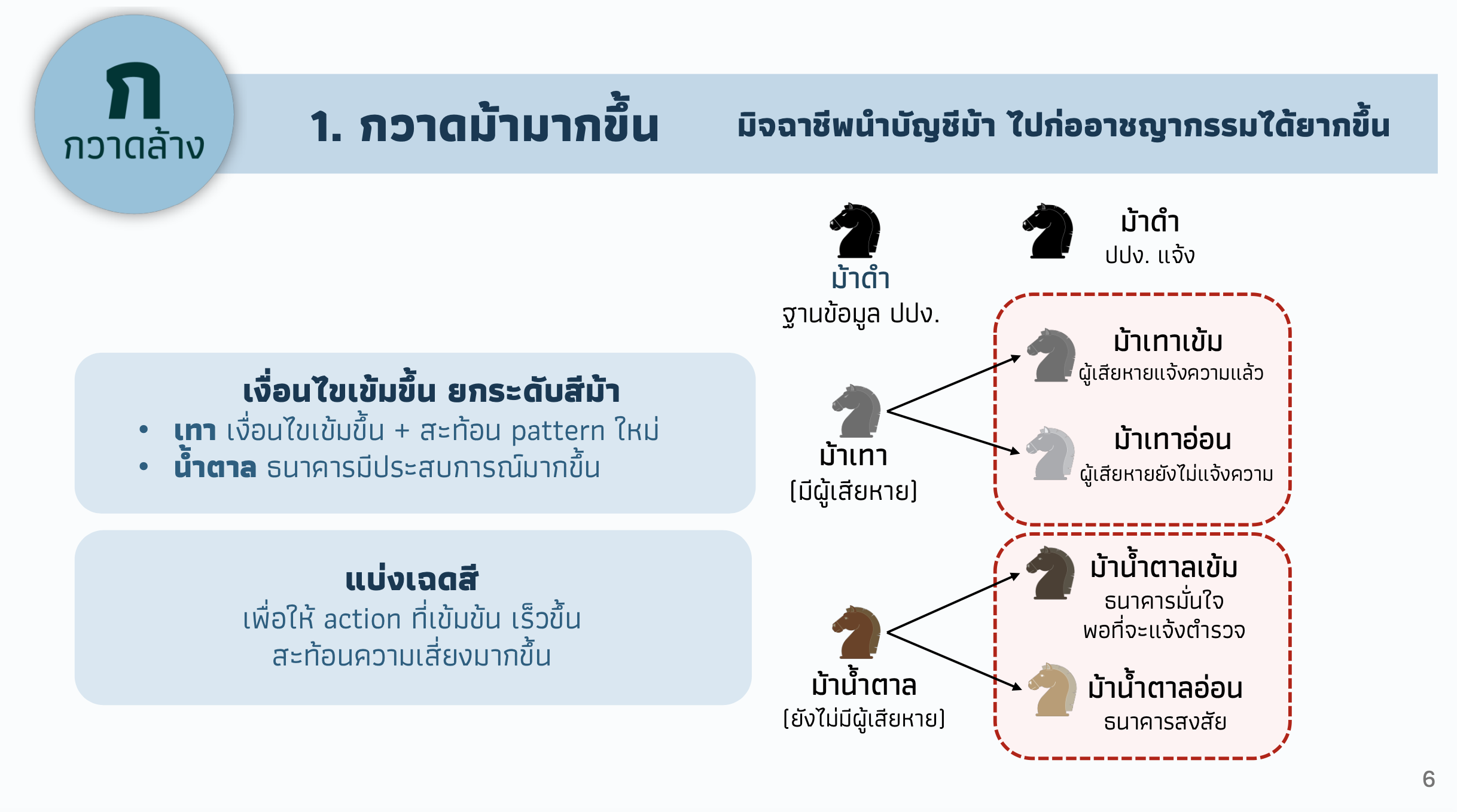

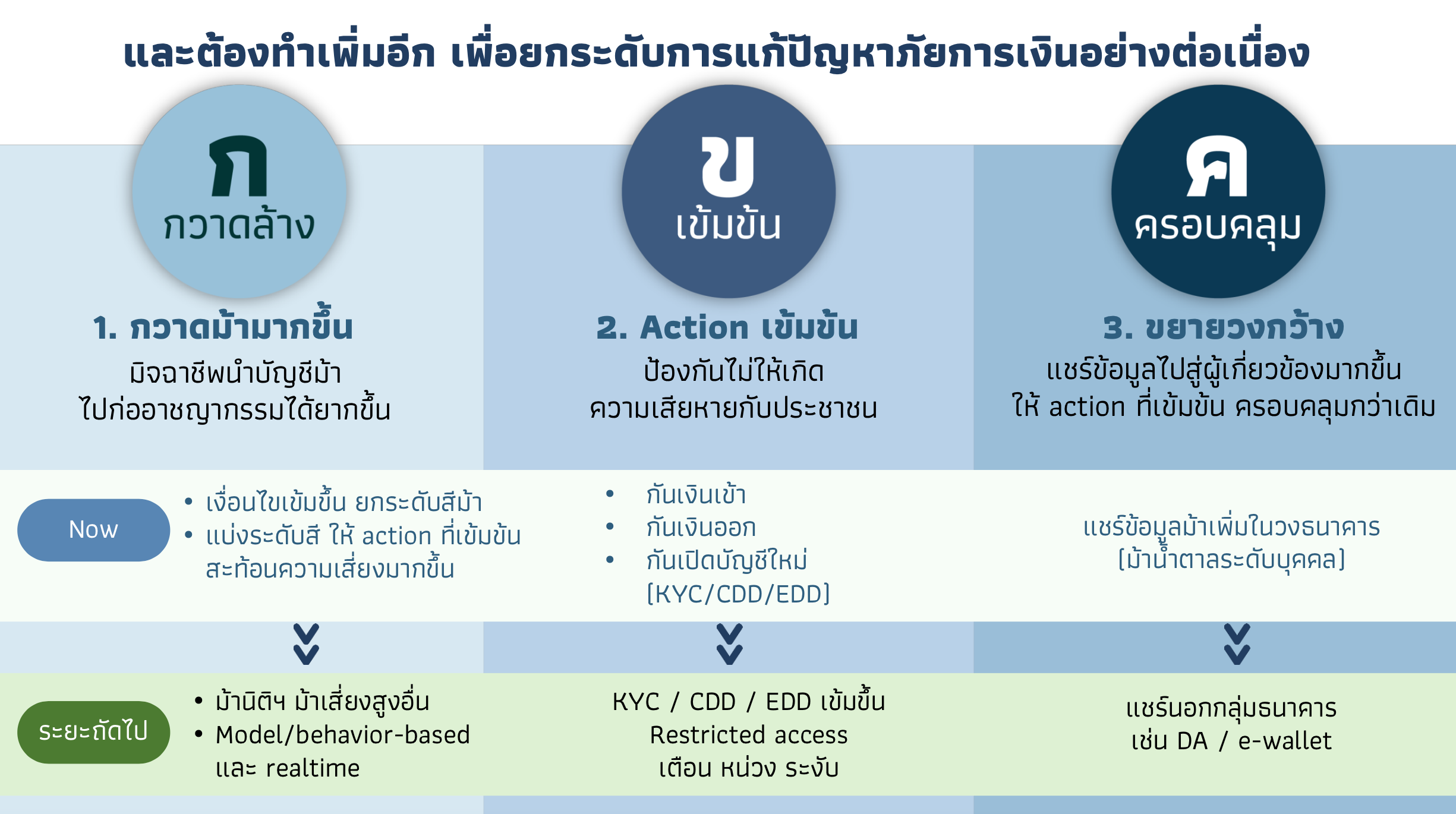

1. กวาดล้างมากขึ้น มิจฉาชีพนำบัญชีม้าไปก่ออาชญากรรมได้ยากขึ้น

ธปท. ปรับเงื่อนไขการเข้าข่ายเป็นบัญชีม้าให้เข้มขึ้น โดยคำนึงถึงปัจจัยอื่น ๆ เพิ่มเติม เช่น พฤติกรรมการโอนของบัญชีม้า มูลค่าของธุรกรรม เพื่อให้ครอบคลุมพฤติกรรมของมิจฉาชีพที่เปลี่ยนไป รวมทั้งสามารถดำเนินการกับบัญชีม้าได้แม้ยังไม่ได้รับแจ้งจากผู้เสียหาย เพื่อยกระดับการจัดการบัญชีม้าแต่ละระดับให้เหมาะสมและมีประสิทธิภาพ

โดยมีการแบ่งระดับสีบัญชีม้า เพื่อให้เกิดการดำเนินการที่เร็วขึ้น เข้มข้นขึ้น และสะท้อนความเสี่ยงมากขึ้น ได้แก่

– บัญชีม้าดำ เป็นบัญชีที่ ปปง. ประกาศว่าเป็นบัญชีม้า ซึ่งจะถูกระงับทันที

– บัญชีม้าเทา มีผู้เสียหายแล้ว แบ่งเป็น

- บัญชีม้าเทาเข้ม มีผู้เสียหายแจ้งความแล้ว

- บัญชีม้าเทาอ่อน ผู้เสียหายยังไม่แจ้งความ

– บัญชีม้าน้ำตาล ยังไม่มีผู้เสียหาย แบ่งเป็น

- บัญชีม้าน้ำตาลเข้ม ธนาคารมั่นใจว่าเป็นบัญชีม้า และพอจะแจ้งตำรวจได้

- บัญชีม้าน้ำตาลอ่อน ธนาคารมีความสงสัยว่าจะเป็นบัญชีม้า

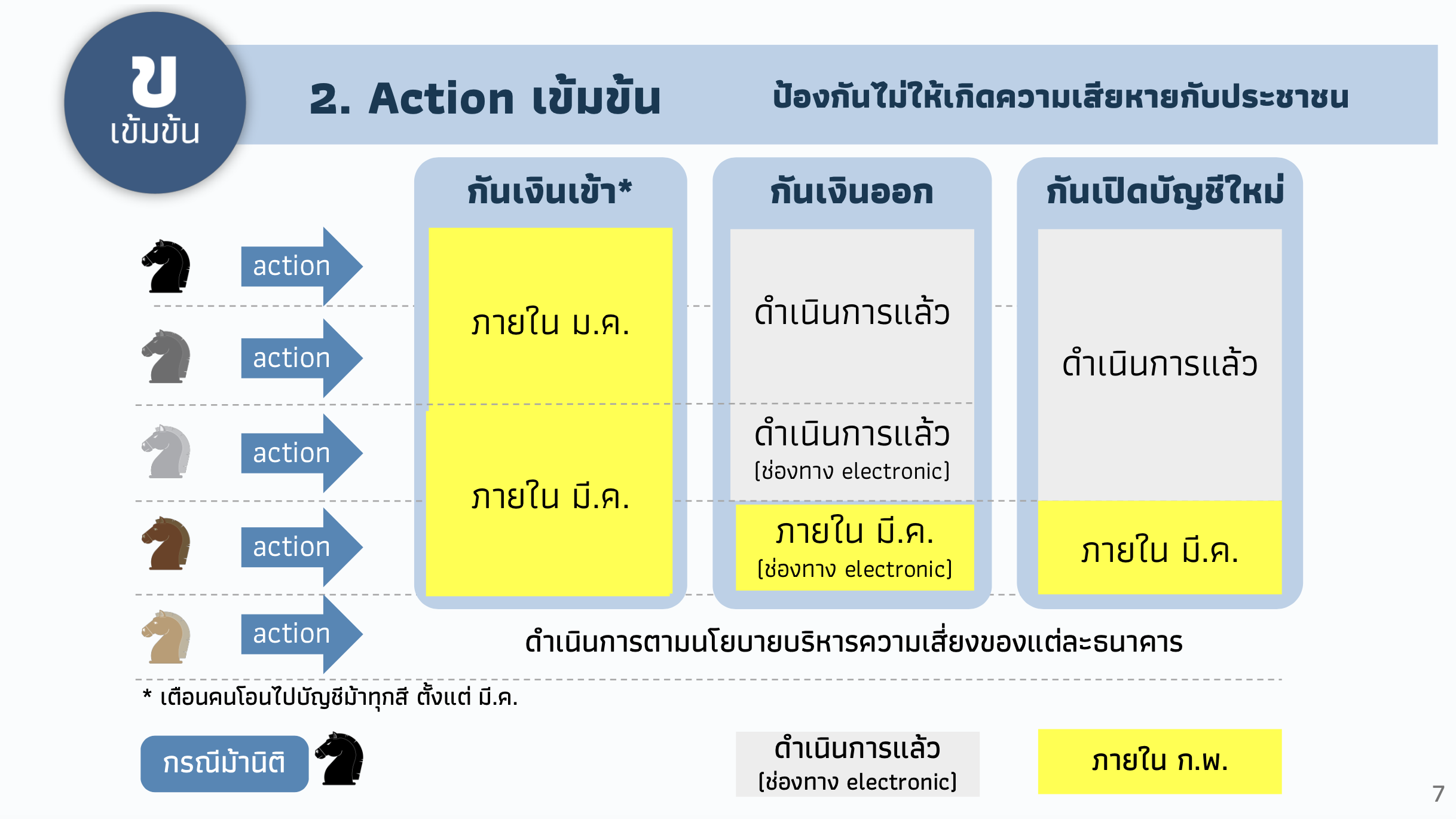

2. การจัดการบัญชีม้าระดับบุคคลที่เข้มข้นขึ้น ป้องกันไม่ให้เกิดความเสียหายกับประชาชน

ภายใต้มาตรการนี้ ทุกธนาคารต้องดำเนินการดังนี้

– ห้ามโอนเงินเข้าและออกจากบัญชีที่ต้องสงสัยเป็นบัญชีม้า ครอบคลุมไปถึงกรณีบัญชีที่มีความเสี่ยงสูงว่าจะเป็นบัญชีม้า (แต่ยังไม่ถูกแจ้งว่าทำให้เกิดความเสียหาย)

– ต้องปฏิเสธการเปิดบัญชีใหม่ที่สงสัยว่าจะเป็นบัญชีม้า ครอบคลุมไปถึงกรณีบัญชีที่มีความเสี่ยงสูงว่าจะเป็นบัญชีม้า (แต่ยังไม่ถูกแจ้งว่าทำให้เกิดความเสียหาย)

– ธนาคารต้องแจ้งเตือนให้ผู้โอนรู้ตัวว่าอาจกำลังโอนเงินไปยังบัญชีม้า เพื่อป้องกันความเสียหายตั้งแต่ต้น และผู้ถูกหลอกไม่ต้องเสียเวลาในการดำเนินการทางกฎหมายเพื่อรับเงินคืน

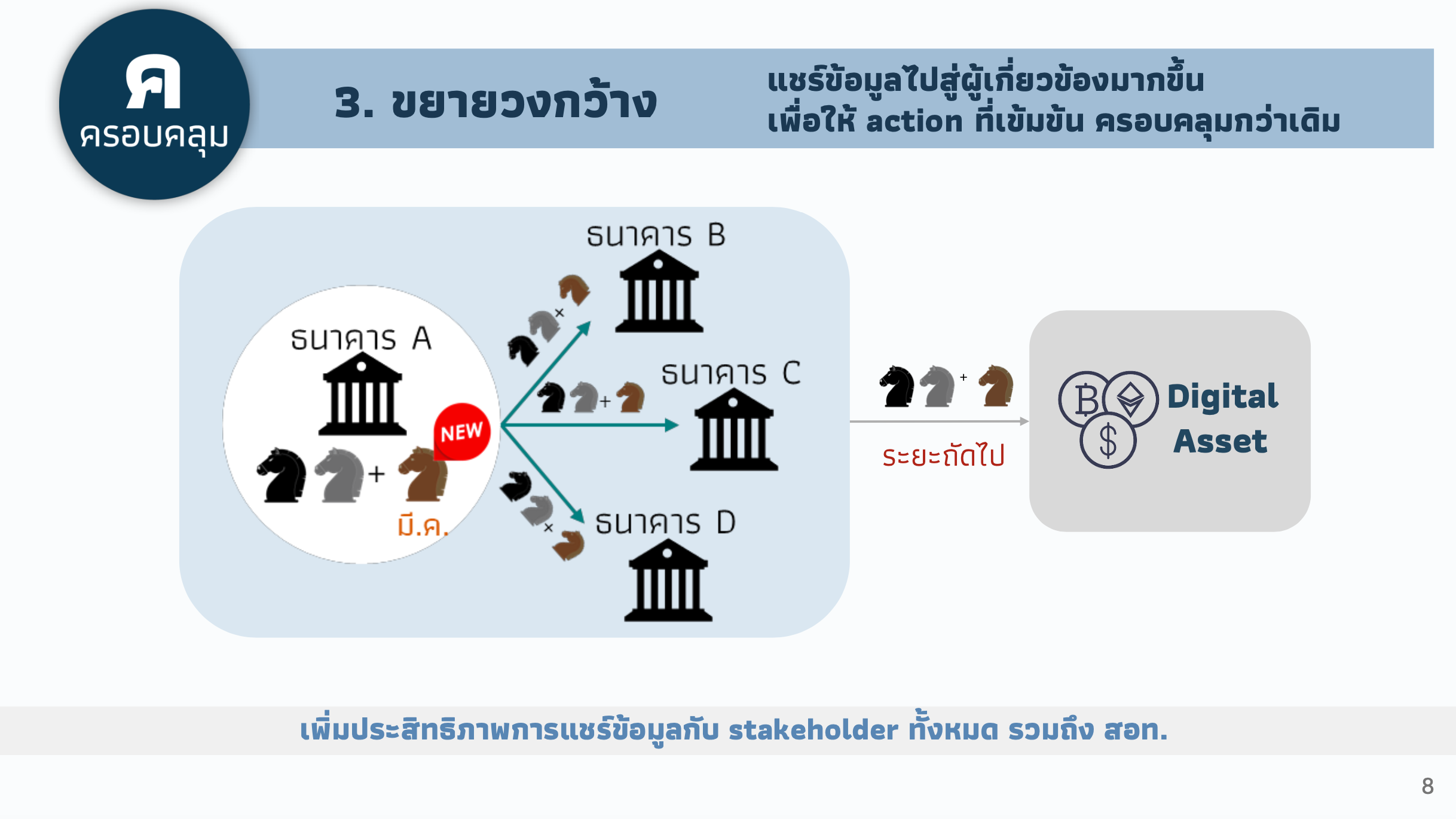

3. ขยายการจัดการในวงที่กว้างขึ้น สร้างความร่วมมือระหว่างธนาคารมากขึ้น

ภายใต้มาตรการนี้ ทุกธนาคารต้องดำเนินการดังนี้

– ธนาคารต้องแลกเปลี่ยนรายชื่อบุคคลที่ธนาคารตรวจสอบว่ามีพฤติกรรมต้องสงสัยระหว่างกันเพิ่มเติม แม้ยังไม่ได้รับแจ้งจากผู้เสียหาย จากเดิมที่แลกเปลี่ยนกันเฉพาะรายชื่อบุคคลที่เข้าข่ายการกระทำความผิดตามฐานข้อมูลสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และรายชื่อบุคคลที่ถูกแจ้งความหรือมีส่วนเกี่ยวข้องในเส้นทางการเงินทุจริตเท่านั้น เพื่อให้ธนาคารดำเนินการป้องกันภัยทุจริตได้ครอบคลุม รวดเร็ว เป็นมาตรฐานเดียวกันมากขึ้น

– ธนาคารต้องพัฒนาการจัดการบัญชีม้าอย่างต่อเนื่อง เพื่อลดความเสี่ยงจากรูปแบบการหลอกลวงและพฤติกรรมของมิจฉาชีพในอนาคต เช่น

- ปรับปรุงเงื่อนไขการตรวจจับบัญชีม้าให้เป็นปัจจุบันอยู่เสมอ

- พัฒนาระบบการตรวจจับบัญชีม้าและพฤติกรรมผิดปกติของลูกค้า เพื่อให้ธนาคารดำเนินการได้อย่างเหมาะสมกับพฤติกรรมรายบุคคลอย่างรวดเร็ว

- ร่วมมือและแลกเปลี่ยนข้อมูลกับผู้กำกับดูแลและหน่วยงานที่เกี่ยวข้องอื่น อาทิ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล ในการปิดช่องโหว่เส้นทางเงินที่สำคัญของมิจฉาชีพ เช่น ป้องกันเงินไหลออกผ่านคริปโต

โมเดล “ร่วมรับผิดชอบ” แก้ปัญหาภัยมิจฉาชีพทางการเงิน

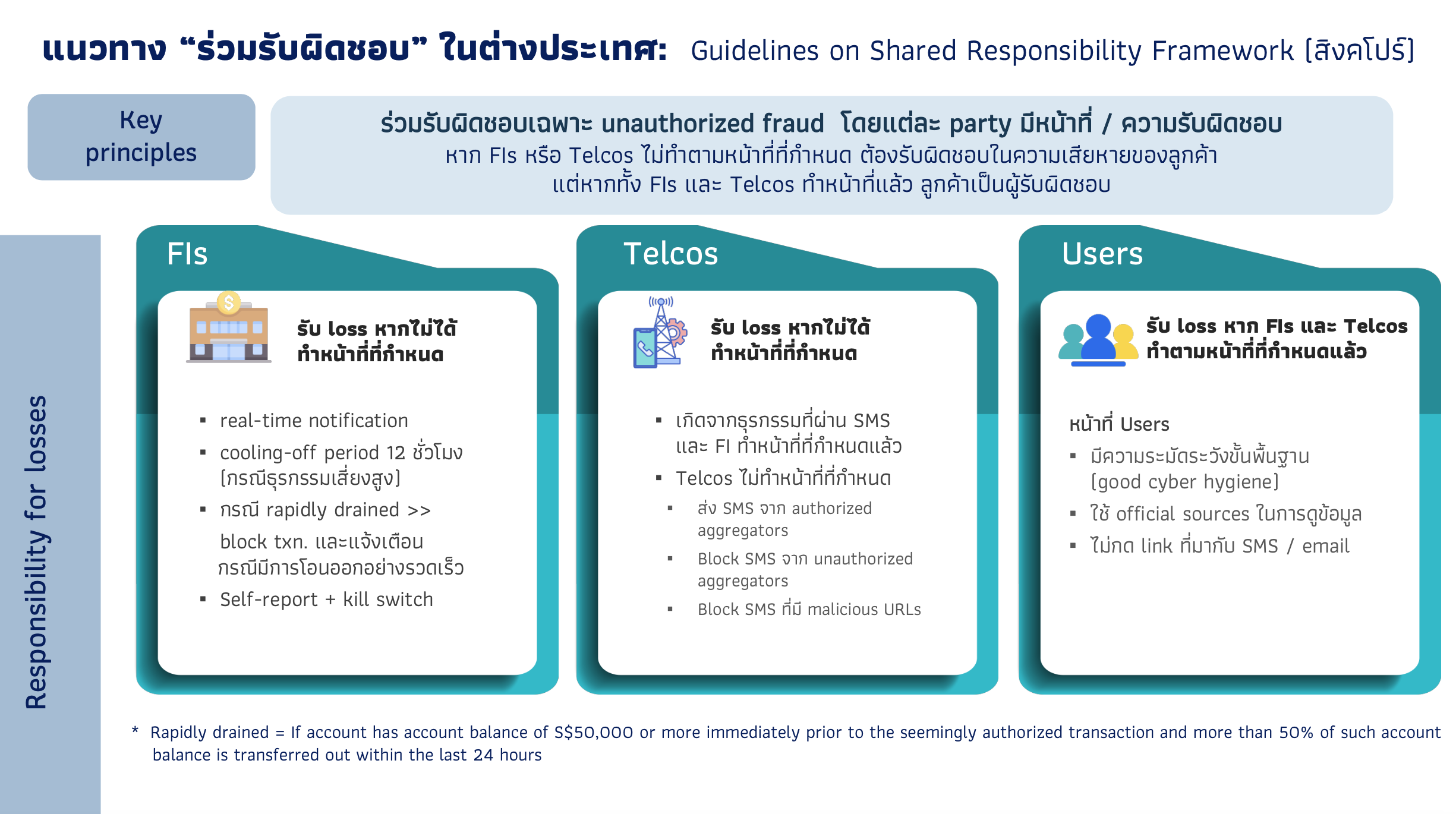

การจัดการปัญหามิจฉาชีพทางการเงินพบว่าปัจจุบันบางประเทศได้ออกกฎหมายให้ธนาคารและผู้ให้บริการเครือข่ายโทรศัพท์มือถือ “ร่วมรับผิดชอบ” (Shared Responsibility) เพราะการแก้ไขปัญหาภัยทุจริตทางการเงินให้ได้อย่างยั่งยืน จำเป็นต้องอาศัยความร่วมมือจากทุกฝ่าย ทั้งภาคธนาคาร ผู้ให้บริการโทรคมนาคม (Telco) หน่วยงานอื่นที่เกี่ยวข้อง รวมถึงประชาชนผู้ใช้บริการ

อย่างสิงคโปร์ ได้กำหนดแนวทางกรอบความร่วมรับผิดชอบ (Guidelines on Shared Responsibility Framework) มีหลักการร่วมรับผิดชอบเฉพาะ Unauthorized Fraud โดยแต่ละ party มีหน้าที่ / ความรับผิดชอบ หากสถาบันการเงิน หรือผู้ให้บริการโทรคมนาคม (Telco) ไม่ทำตามหน้าที่ที่กำหนด ต้องรับผิดชอบในความเสียหายของลูกค้า แต่หากทั้งสถาบันการเงิน และผู้ให้บริการโทรคมนาคม ทำตามหน้าที่แล้ว ลูกค้าเป็นผู้รับผิดชอบ

เมื่อมองเข้ามาที่ประเทศไทย ล่าสุดคณะรัฐมนตรีได้เห็นชอบให้แก้ไขพระราชกำหนด (พ.ร.ก.) มาตรการป้องกัน และปราบปรามอาชญากรรมทางเทคโนโลยีตามที่กระทรวงดีอีเสนอ เพื่อจัดการปัญหาแก๊งคอลเซ็นเตอร์ และทางไซเบอร์ หนึ่งในนั้นคือเพิ่มบทลงโทษสถาบันการเงิน, ผู้ให้บริการเครือข่ายโทรศัพท์มือถือ, สื่อสังคมออนไลน์ ต้องมีส่วนร่วมรับผิดชอบกับความเสียหายที่เกิดขึ้น

สำหรับหลักการ Shared Responsibility ของไทยที่ ธปท. ต้องการผลักดันแนวทางให้แต่ละฝ่าย ทั้งธนาคาร ผู้ให้บริการโทรคมนาคม รวมถึงหน่วยงานอื่นๆ และประชาชนผู้ใช้บริการ รับผิดชอบในหน้าที่ของตนเองตามขอบเขตมาตรฐานที่ผู้กำกับดูแลกำหนดไว้อย่างชัดเจน หากฝ่ายไหนละเลยการปฏิบัติตามเกณฑ์ที่กำหนด ควรที่จะต้องแสดงความรับผิดชอบและชดเชยความเสียหายที่เกิดขึ้น (Shared responsibility)

โดย ธปท. จะประกาศกำหนดหน้าที่ความรับผิดชอบที่ธนาคารพึงปฏิบัติให้ชัดเจน เพื่อใช้ประกอบการพิจารณาความรับผิดชอบในความเสียหายที่เกิดจากอาชญากรรมทางเทคโนโลยี ร่วมกับผู้กำกับดูแลด้านอื่น ๆ ต่อไป