เหตุการณ์ระบาดของไวรัส COVID-19 ยังคงเป็นปัจจัยหลักและใหญ่ที่สุดในช่วงเวลานี้ ที่ทำให้เศรษฐกิจทั่วโลกรวนไปหมด ประชาชนเดือดร้อน รัฐบาลก็ปวดหัว ภาคธุรกิจยิ่งไปกันใหญ่ ต่างก็พากันทรุดตัวล้มลงเป็นโดมิโน่

นับตั้งแต่ต้นปีที่ผ่านมา หลายๆ อุตสาหกรรมแสดงปฏิกิริยาตอบโต้ทันทีว่าได้รับผลกระทบกันอย่างไรบ้าง เรื่อยๆ มาจนวันนี้ที่ผลศึกษาของ McKinsey ชี้ไปที่ ‘อุตสาหกรรมความงาม’ ว่ากำลังเป็นอีกหนึ่งอุตสาหกรรมที่ได้รับผลกระทบจากการระบาด และพฤติกรรมของผู้บริโภคที่เปลี่ยนไป ซึ่งหลายๆ คนตอนนี้นิยามกันว่า ‘New Normal’

หลายสิบปีมานี้ก่อนที่โลกจะรู้จักกับคำว่า Coronavirus หรือ COVID-19 อุตสาหกรรมความงามเคยเป็นหนึ่งในอุตสาหกรรมที่ดึงดูดความสนใจนักลงทุนอยู่เสมอ เพราะมีอัตราการเติบโตที่มั่นคง สามารถเลือกลงทุนได้ในระยะยาว ส่วนหนึ่งก็เพราะว่า อุตสาหกรรมประเภทนี้สามารถสร้าง Brand loyalty ได้ไม่ยาก

แต่ในภาพรวมสถานการณ์ธุรกิจความงามทั่วโลกในเวลานี้ กลับฟ้องว่าใน ไตรมาส 1/2020 อุตสาหกรรมความงาม ทั้งเครื่องสำอาง, สกินแคร์, ผลิตภัณฑ์บำรุงผม, น้ำหอม และจำพวก personal care มียอดขายที่อ่อนแรงโรยรา มิหนำซ้ำในบางประเทศบางสาขายังจำใจต้องปิดกิจการลงด้วย

ตัวอย่างเช่น ร้าน Sephora ที่ประกาศจะระงับไลน์ผลิตสินค้าประเภทเครื่องสำอาง จนไปถึงผลิตภัณฑ์บำรุงผิวชั่วคราว นอกจากนี้ ยังมีแบรนด์ Glossier ในสหรัฐอเมริกา และกรุงลอนดอน ประเทศอังกฤษ ประกาศปิดร้านชั่วคราวเป็นเวลา 2 สัปดาห์เพื่อรอดูสถานการณ์ COVID-19 อีกทั้งยังเลื่อนแพลนที่จะเปิดตัวร้านในรัฐแอริโซนา อย่างไม่มีกำหนด

ดังนั้น บทวิเคราะห์ล่าสุดของ McKinsey เป็นการทำนายประเมินผลความเป็นไปได้ที่อาจจะเกิดขึ้นในช่วงเวลา 3-6 เดือนข้างหน้านี้ ว่า COVID-19 จะกระทบต่ออุตสาหกรรมนี้อย่างไรในระยะยาว, ผู้ค้าปลีก หรือ ผู้วางกลยุทธ์ทางธุรกิจ รวมไปถึงนักลงทุน จะสามารถปรับตัวได้อย่างไร (ข้อมูลอ้างอิงมาจากการสำรวจความเชื่อมั่นของผู้บริโภคในช่วงต้นเดือน เม.ย.ที่ผ่านมา)

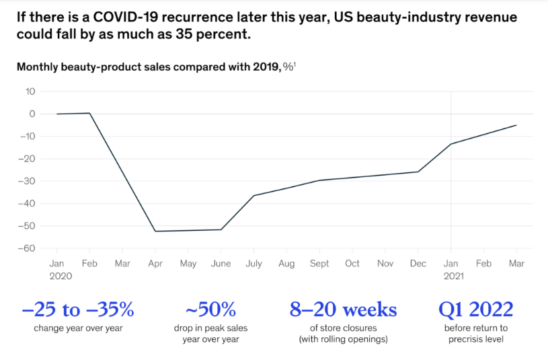

ปี 2020 ยอดขายทั่วโลก ‘ธุรกิจความงาม’ คาดอาจร่วง 20-30%

McKinsey ประเมินว่า มีแนวโน้มสูงว่าตลอดทั้งปีนี้ รายรับของอุตสาหกรรมความงามทุกประเภทรวมๆ กันแล้วอาจลดลงถึง 20-30% ขณะที่ประเทศที่น่ากังวลมากที่สุด น่าจะเป็น ‘สหรัฐฯ’ เพราะเป็นประเทศที่มีการระบาดรุนแรงที่สุดในโลก โดยคาดว่า รายรับของอุตสาหกรรมนี้ในสหรัฐฯ เป็นไปได้ที่จะลดลงมากถึง 35% และหากสถานการณ์ยังรุนแรงแบบนี้ ลากยาวไปจนถึงปลายปี 2020 มีความเสี่ยงที่อุตสาหกรรมความงามในสหรัฐฯ จะดิ่งลงถึง 50%

แนวโน้ม ‘ระยะสั้น’ ของอุตสาหกรรมความงาม

นักวิเคราะห์ของ McKinsey ยังเชื่อว่าอุตสาหกรรมความงามสามารถพลิกฟื้นตัวได้ในระยะเวลาสั้นๆ หลังจากที่สถานการณ์ COVID-19 ดีขึ้น เนื่องด้วยผลิตภัณฑ์ประเภทนี้ยังสร้าง impact ให้เกิดเป็น Brand loyalty ได้ไม่ยาก ทั้งยังมองว่าอุตสาหกรรมนี้มีความยืดหยุ่นค่อนข้างสูง อย่างไรก็ตาม สำหรับการลงทุนในระยะยาวยังไม่สามารถฟันธงได้ว่า ควรหรือไม่ควร

ตัวอย่างที่แสดงให้เห็นว่า แม้ว่าอุตสาหกรรมนี้ได้รับผลกระทบอย่างรุนแรงจาก COVID-19 แต่ยังมีความยืดหยุ่นและปรับตัวได้ดี ก็คือ ‘ในจีน’ ช่วงเดือน ก.พ.ที่ผ่านมา ยอดขายของอุตสาหกรรมนี้ลดลงมากถึง 80% เมื่อเทียบกับปี 2019 แต่ในเดือนมี.ค. สถานการณ์ในจีนเริ่มดีขึ้น โดยจะเห็นว่าผู้บริโภคเริ่มจับจ่ายใช้สอยกันมากขึ้น โดยรายได้ในอุตสาหกรรมนี้ลดลงประมาณ 20% เทียบปีต่อปี

โดยเหตุผลว่า หากผู้บริโภคหันมาซื้อสินค้าและใช้จ่ายกันมากขึ้น แล้วทำไมอุตสาหกรรมนี้ยังมีรายได้ลดลงอยู่? นั่นก็เพราะว่า ผู้บริโภคปรับเปลี่ยนพฤติกรรมตั้งใจที่จะซื้อสินค้าและผลิตภัณฑ์ที่ไม่จำเป็นน้อยลง โดยสินค้าส่วนใหญ่ที่เริ่มซื้อมากขึ้น เช่น ผลิตภัณฑ์บำรุงผิว-บำรุงผม และเครื่องสำอาง เป็นต้น ขณะที่สินค้าประเภทรองเท้า และเสื้อผ้า ยอดซื้อยังไม่โดดเด่นมากนัก

ส่วนประเทศตัวอย่างที่ทำการสำรวจ เช่น ญี่ปุ่น, สหรัฐฯ และ สหราชอาณาจักร ยอดซื้อที่กระเตื้องขึ้นมีอยู่ประเภทเดียว นั่นก็คือ ‘สินค้าอุปโภค-บริโภค’ ที่จำเป็น เนื่องจากสถานการณ์การแพร่ระบาดยังไม่ดีขึ้น

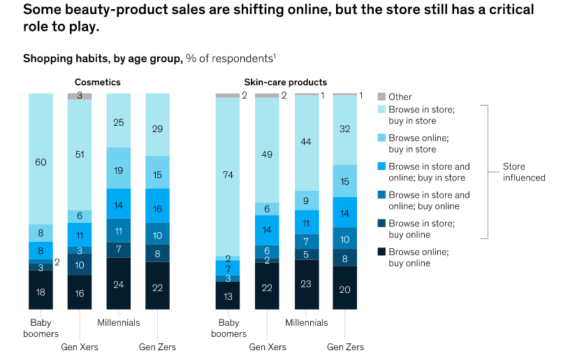

ราว 85% ซื้อผลิตภัณฑ์ความงามจาก ‘ร้านค้าออฟไลน์’

อีกหนึ่งข้อมูลที่น่าสนใจของอุตสาหกรรมนี้ นั่นคือ ผู้บริโภคส่วนใหญ่ราว 85% ยังนิยมที่จะซื้อสินค้าจากร้านค้าแบบออฟไลน์ มากกว่าออนไลน์ ดังนั้น วิกฤตการระบาดของไวรัส COVID-19 จึงมีนัยยะสำคัญที่ทำให้ยอดขายของอุตสาหกรรมนี้ลดลงอย่างรุนแรง

แม้แต่กลุ่มคน มิลเลนเนียล (Millennial) ในสหรัฐฯ และกลุ่ม Gen Zers (เกิดระหว่างปี 1980-1996) ก็นิยมซื้อสินค้าความงามจากร้านค้าออฟไลน์มากกว่า เฉลี่ย 60% ของกลุ่มในวัยดังกล่าว

ขณะที่การระบาดของไวรัส ส่งผลทำให้ร้านค้าผลิตภัณฑ์ความงามปิดตัวลงไปแล้ว ราว 30% โดยเป็นรูปแบบการปิดตัวทั้งแบบถาวร และชั่วคราว (ปิดกิจการอย่างน้อย 1 ปี)

ยอดซื้อสินค้าความงาม ‘อีคอมเมิร์ซ’ เพิ่มขึ้น 2 เท่า เทียบช่วง Pre COVID-19

โดยเฉลี่ยในช่วง 2-3 เดือนที่ผ่านมา อัตราการเติบโตของช่องทางอีคอมเมิร์ซ เพิ่มขึ้นประมาณ 20-30% เช่น ร้าน Sephora ในสหรัฐฯ ที่มียอดสั่งซื้อทางออนไลน์เพิ่มขึ้น 30% เทียบกับปี 2019 ส่วนแพลตฟอร์มของ Amazon สำหรับสินค้าความงามในช่วง 4 สัปดาห์ที่ผ่านมา สิ้นสุด ณ วันที่ 11 เม.ย. ยอดออเดอร์ก็อยู่ในระดับเดียวกัน

อย่างไรก็ตาม แม้ว่ายอดซื้อในช่องทางออนไลน์จะเพิ่มขึ้นราวๆ 2 เท่าตัว ตั้งแต่เดือน ม.ค. จนถึง มี.ค. แต่ McKinsey ชี้ว่า ยอดขายสินค้าดังกล่าวผ่านอีคอมเมิร์ซ ยังไม่สามารถทดแทนตลาดผู้บริโภคจากร้านค้าออฟไลน์ได้

ร้านค้าออฟไลน์ใน ‘จีน’ อัดโปรโมชั่นกระหน่ำดึงลูกค้า

นับตั้งแต่วันที่ 13 มี.ค.ที่ผ่านมา หลายๆ เมืองในจีนเริ่มเปิดประเทศอย่างเป็นทางการ ดังนั้น ปรากฏการณ์อย่างหนึ่งที่จะเห็นก็คือ ห้างสรรพสินค้า และร้านค้าต่างๆ ค่อนข้างกระตือรือร้นในการพลิกฟื้นธุรกิจของตนเอง หลังจากที่ได้รับผลกระทบมาจากการระบาด จนทำให้รายได้ธุรกิจหดหายสูงถึง 70% ในไตรมาส 1/2020

ดังนั้น แบรนด์ที่มีชื่อเสียง และร้านค้าปลีกบางราย อัดโปรโมชั่นแรงลดสูงสุด 40% โดยเฉพาะในผลิตภัณฑ์เสริมความงามที่มีโปรโมชั่นทั้งลด ทั้งแถม นอกจากนี้ บางแบรนด์จากที่หันไปผลิตน้ำยาฆ่าเชื้อ หรือผลิตภัณฑ์ทำความสะอาดอื่นๆ ตั้งแต่ที่มีการระบาดของ COVID-19 พวกเขาตัดสินใจที่จะยังขายผลิตภัณฑ์ดังกล่าวต่อไป ทั้งมีการส่งออกเพื่อช่วยเหลือประเทศที่มีผู้ติดเชื้อสูงด้วย นับว่าเป็นการสร้างที่จดจำให้กับแบรนด์ในฐานลูกค้าต่างประเทศได้อย่างดี

ทั้งนี้ ในรายงานของ McKinsey ในหลายๆ ประเทศ โดยเฉพาะในอังกฤษที่ผู้บริโภคกว่า 66% เชื่อว่า การเงินของพวกเขาจะได้รับผลกระทบอย่างน้อย 2 เดือนข้างหน้านับจากนี้ และอีก 36% ยืนยันว่าจะใช้จ่ายน้อยลง โดยเฉพาะสินค้าไม่จำเป็น ซึ่งผลสำรวจเรื่องความเชื่อมั่นในสหรัฐฯ ส่วนใหญ่มุ่งไปที่ ประหยัดเงินซื้อของเท่าที่จำเป็นเหมือนกัน ขณะที่ความเชื่อมั่นในเอเชีย มองว่า น่าจะฟื้นตัวเร็วกว่าในแถบตะวันตก และยุโรป

ที่มา : mckinsey(1), mckinsey(2), brandiq

Related posts:

เปิดโมเดลใหม่ระดับ C-suite กับการทำงานร่วม CMO เพื่อการเติบโตและสร้างบทบาทองค์กรในตลาด

เปิดโมเดลใหม่ระดับ C-suite กับการทำงานร่วม CMO เพื่อการเติบโตและสร้างบทบาทองค์กรในตลาด

จากปมดราม่า ‘นายกเทศมนตรีโอซากา’ ถึงความจริงว่าทำไม ‘ผู้หญิงช้อปปิ้งนาน’

จากปมดราม่า ‘นายกเทศมนตรีโอซากา’ ถึงความจริงว่าทำไม ‘ผู้หญิงช้อปปิ้งนาน’

ถอดโมเดล ทำไม ‘เยอรมนี’ มียอดเสียชีวิตจาก COVID-19 ต่ำสุด เทียบกับ Top 5 ที่ติดเชื้อมากสุดในโลก!

ถอดโมเดล ทำไม ‘เยอรมนี’ มียอดเสียชีวิตจาก COVID-19 ต่ำสุด เทียบกับ Top 5 ที่ติดเชื้อมากสุดในโลก!

ส่อง 5 เทคนิคแนะนำ ‘ผู้บริหาร’ ตั้งแต่การรับมือ COVID-19 จนถึงวิกฤตคลี่คลาย และวิธีการ reset องค์กร

ส่อง 5 เทคนิคแนะนำ ‘ผู้บริหาร’ ตั้งแต่การรับมือ COVID-19 จนถึงวิกฤตคลี่คลาย และวิธีการ reset องค์กร