แม้เศรษฐกิจทั่วโลกจะผันผวน แต่เมื่อมองเข้ามายังตลาด “อีคอมเมิร์ซ” (E-Commerce) ทั่วโลกในปี 2025 ยังคงเป็นสมรภูมิแข่งขันรุนแรง หนึ่งในไฮไลต์สำคัญของงานสัมมนา Priceza Thailand’s E-Commerce 2025 หัวข้อ “E-Commerce Trend & Opportunities in 2025” โดยคุณธนาวัฒน์ มาลาบุปผา CEO & Co-Founder, Priceza ได้ฉายภาพรวมอุตสาหกรรมอีคอมเมิร์ซทั่วโลก และในภูมิภาคเอเชียตะวันออกเฉียงใต้ ซึ่งประเทศไทยมีมูลค่าตลาดใหญ่เป็นอันดับ 2 รองจากอินโดนีเซีย ตลอดจนเทรนด์ในปี 2025

สรุปภาพรวมอีคอมเมิร์ซโลก และประเทศไทย

1. สัดส่วนมูลค่าตลาดอีคอมเมิร์ซทั่วโลก

- จีน 47.3%

- อเมริกา 16.2%

- UK 30.4%

- เกาหลีใต้ 30%

- อินโดนีเซีย 31.9%

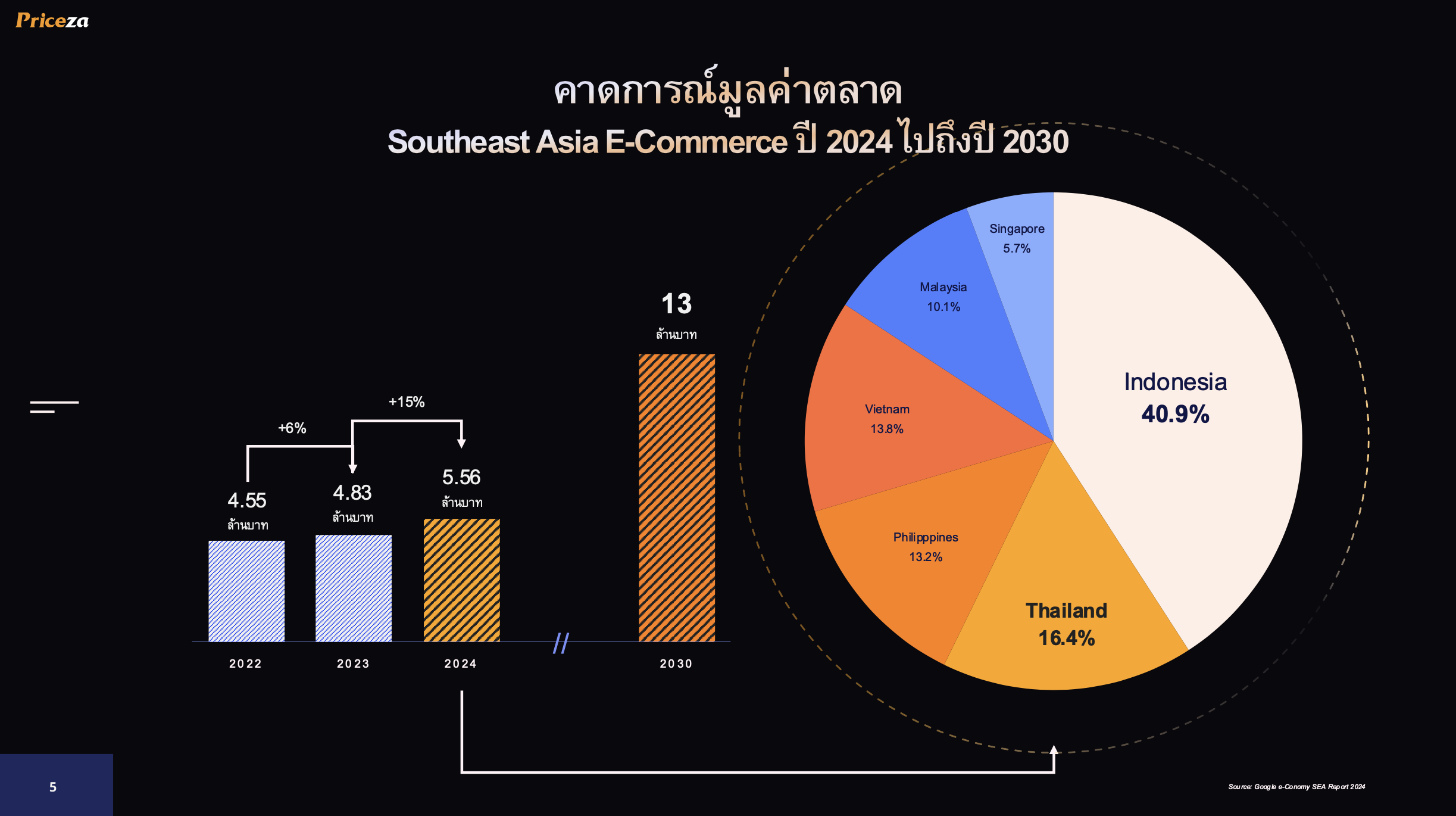

2. มูลค่าตลาดอีคอมเมิร์ซ เอเชียตะวันออกเฉียงใต้ และประเทศไทย

เอเชียตะวันออกเฉียงใต้

- ปี 2023: 4.83 ล้านล้านบาท

- ปี 2024: 5.56 ล้านล้านบาท

- ปี 2030: 13 ล้านล้านบาท (คาดการณ์)

สัดส่วนมูลค่าตลาดอีคอมเมิร์ซ 6 ประเทศในเอเชียตะวันออกเฉียงใต้

- อินโดนีเซีย 40.9%

- ไทย 16.4%

- เวียดนาม 13.8%

- ฟิลิปปินส์ 13.2%

- มาเลเซีย 10.1%

- สิงคโปร์ 5.7%

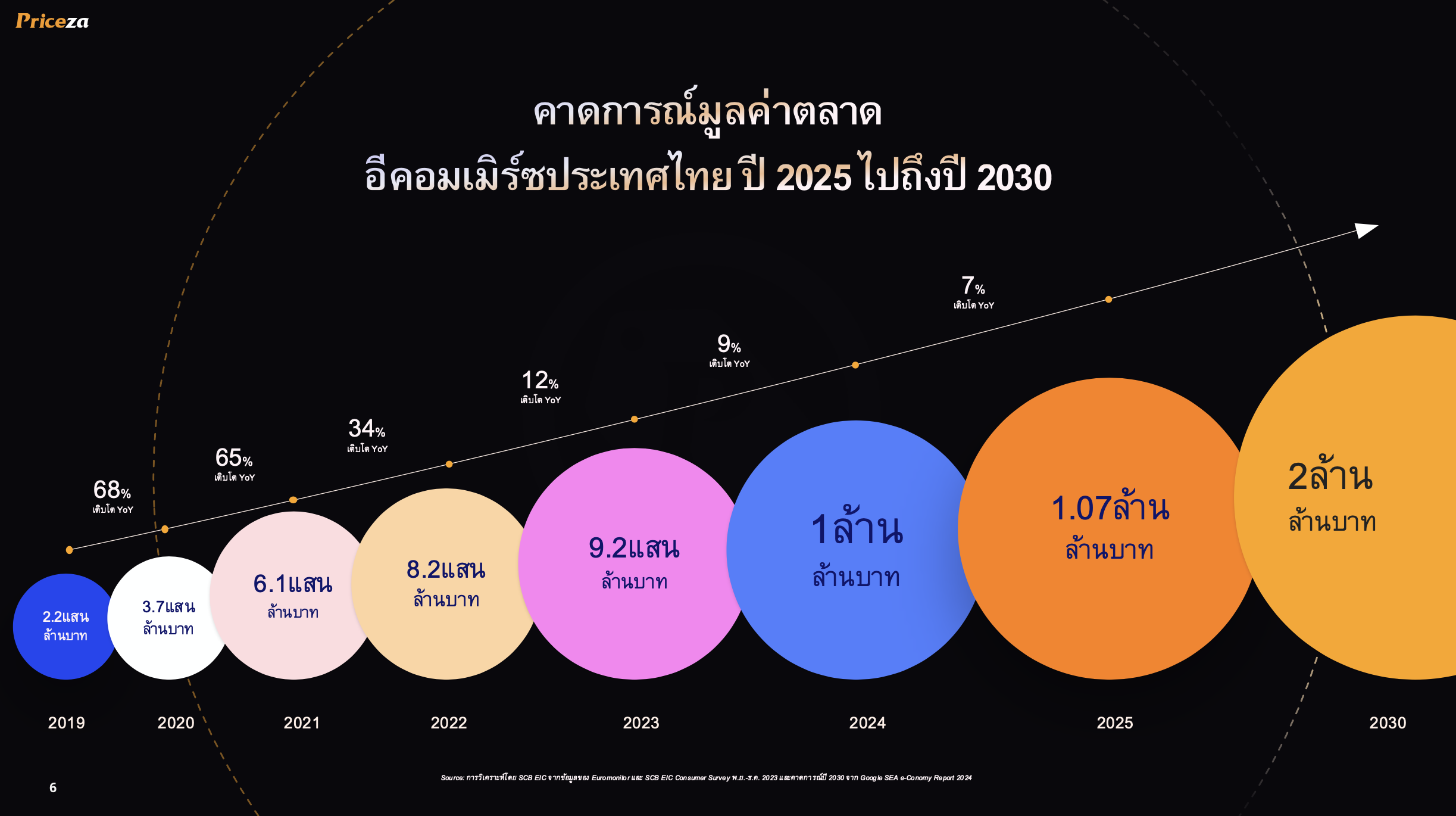

มูลค่าตลาดอีคอมเมิร์ซ ประเทศไทย

- ปี 2024: 1 ล้านล้านบาท

- ปี 2025: 1.07 ล้านล้านบาท

- ปี 2030: 2 ล้านล้านบาท (คาดการณ์)

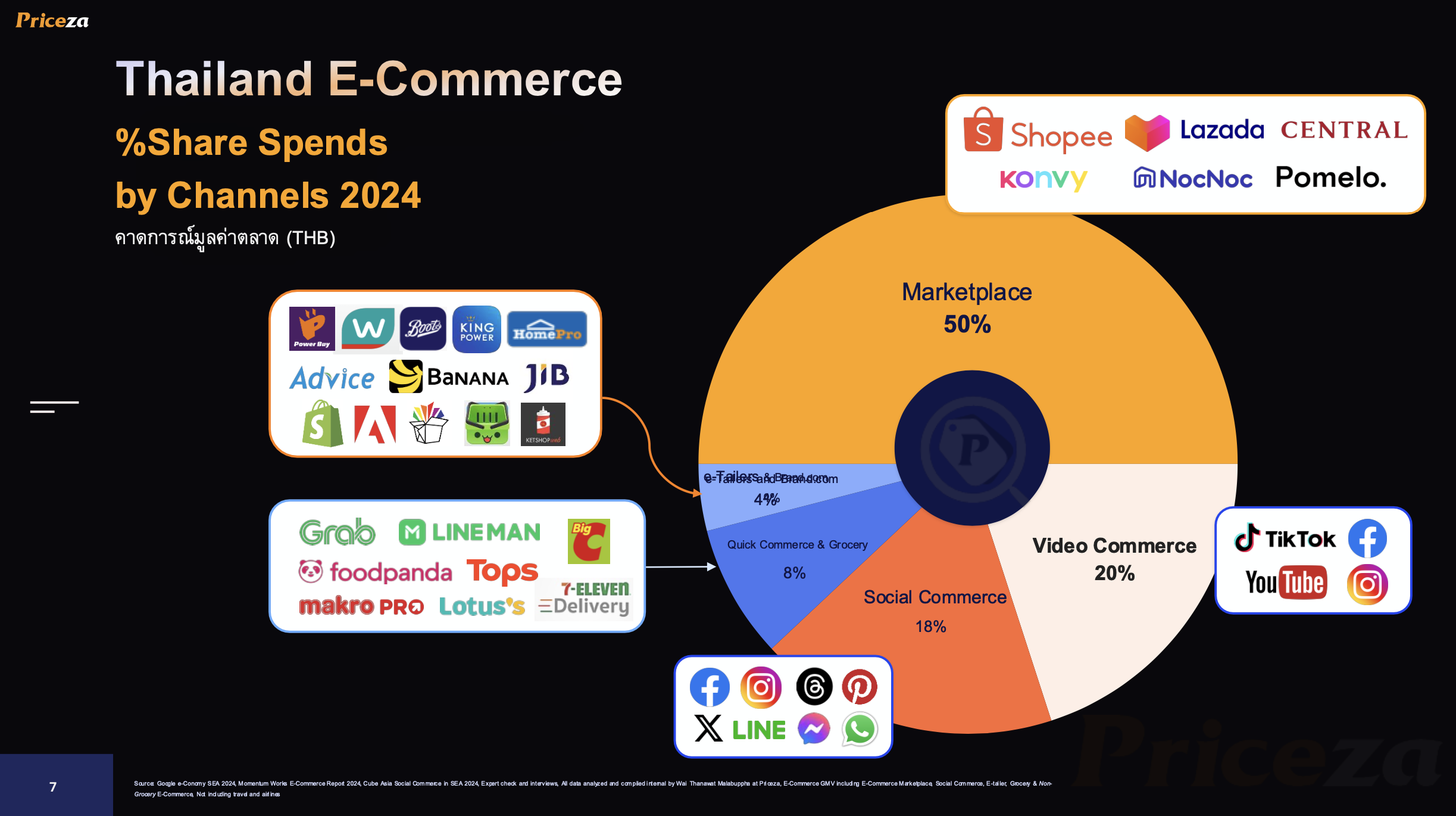

3. ช่องทางอีคอมเมิร์ซที่ผู้บริโภคไทยนิยมซื้อ

- Marketplace เช่น Shopee, LAZADA, Central, Konvy, NocNoc, Pomelo คิดเป็นสัดส่วน 50%

- Video Commerce เช่น TikTok, Facebook, YouTube, Instagram คิดเป็นสัดส่วน 20%

- Chat Commerce & Social Commerce เช่น Facebook, Instagram, Pinterest, X, LINE, Messenger คิดเป็นสัดส่วน 18%

- Quick Commerce เช่น Grab, LINE MAN, Big C, Foodpanda, Tops, 7-Eleven Delivery, Makro, Lotus’s คิดเป็นสัดส่วน 8%

- E-tailers เช่น Powerbuy, Watsons, Boots, King Power, HomePro, Advice, Banana, JIB คิดเป็นสัดส่วน 4%

อัปเดต 5 เทรนด์ “อีคอมเมิร์ซ ประเทศไทย 2025”

4. เทรนด์ The Rise of Affiliate Commerce: อีคอมเมิร์ซพันธุ์ใหม่ขับเคลื่อนการเติบโตของอีคอมเมิร์ซไทย

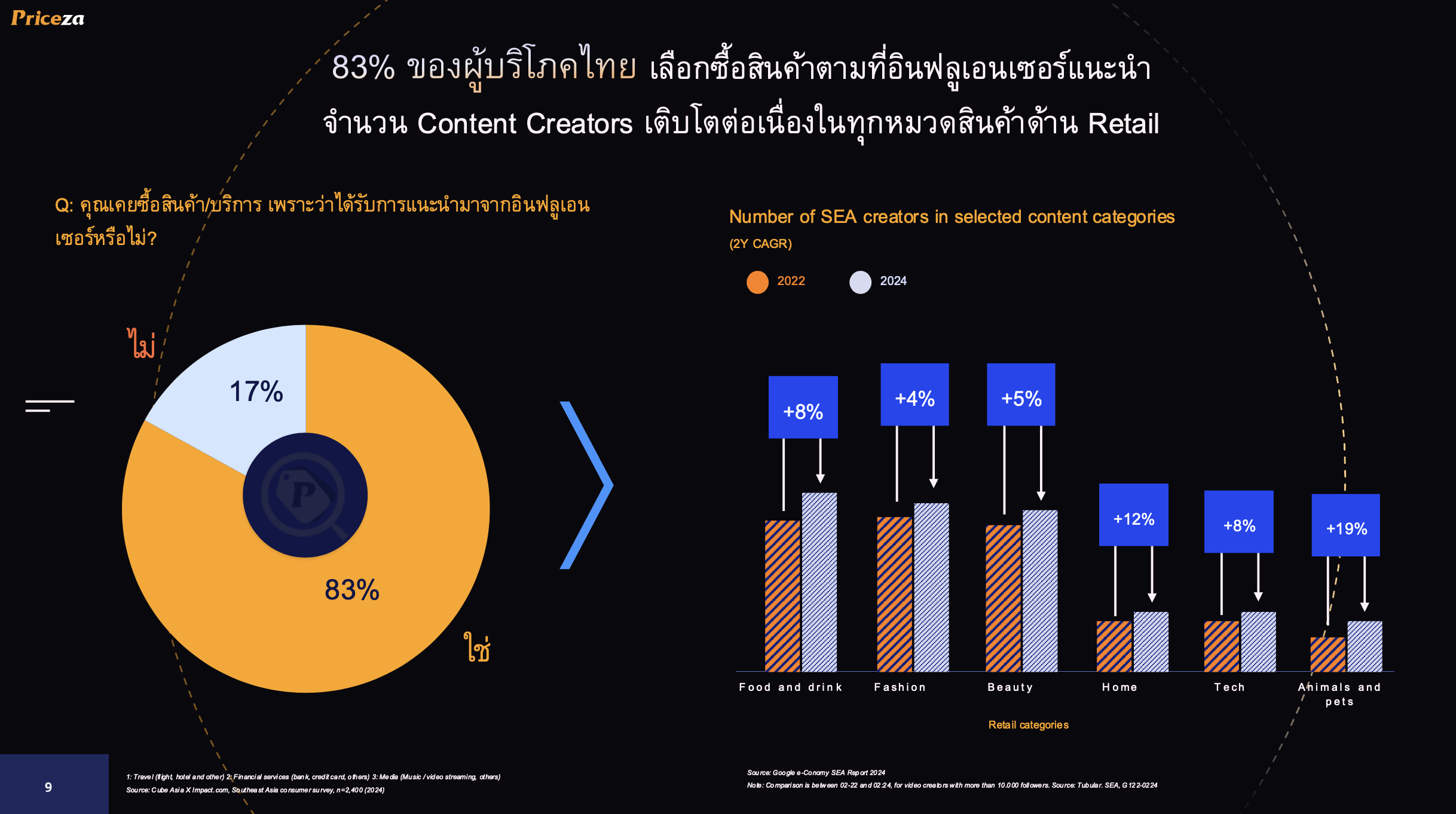

– ผลสำรวจพบว่า 83% ของผู้บริโภคไทยเลือกซื้อสินค้าตามอินฟลูเอนเซอร์/ครีเอเตอร์แนะนำ

ส่งผลให้เทรนด์ “Content Creator” เติบโตตามต่อเนื่องในทุกหมวดสินค้าด้านรีเทล โดยเฉพาะหมวดอาหาร แฟชั่น ความงาม บ้านและการตกแต่ง เทคโนโลยี

ปัจจุบันจำนวน Content Creator ในประเทศไทยมีประมาณ 9 ล้านคน ซึ่ง Content Creator เหล่านี้คือ หนึ่งในช่องทางการสื่อสารของแบรนด์ จากเมื่อก่อนการสื่อสารมีไม่กี่ช่องทาง ทำให้ทุกวันนี้ Content Creator จึงมีอิทธิพลในการนำเสนอสินค้าและบริการไปสู่ผู้บริโภค รวมไปถึงด้านยอดขายด้วยเช่นกัน

– ปัจจุบัน E-Commerce Landscape 2025 ในประเทศไทย มีช่องทางการขาย 5 ประเภท ได้แก่

- Marketplace เช่น Shopee, LAZADA, TikTok, NocNoc, Central Online

- E-tailer เช่น PowerBuy, HomePro, Banana, Watsons, Supersports

- Chat Commence เช่น LINE, Messenger, Instagram

- Own shop หรือช่องทางออนไลน์ของแบรนด์นั้นๆ

- Quick commerce เช่น Grab, LINE MAN, Lotus’s, 7-Eleven, Tops

– และมีช่องทางการทำตลาด ประกอบด้วย

- Search platform เช่น Google

- Messenger platform เช่น LINE, Messenger

- VDO & Entertainment เช่น YouTube, TikTok, Viu, AIS Play, iQIYI, Twitch

- Social Media เช่น faecbook, Instagram, Pinterest, Threads, Lemon8, X

- Media Portal เช่น Sanook, Kapook, Thairath Online

นอกจากนี้ได้เกิดช่องทางการตลาดใหม่ที่สำคัญ คือ

- Affiliate Tech เช่น Shopee Affiliates, Laz Affiliates, TikTok Shop, Shopfluence by Priceza เป็นเครื่องมือการทำตลาด Affiliate Marketing ให้กับแบรนด์, Affiliators และ influencer

– สิ่งที่ผลักดันให้อีคอมเมิร์ซเติบโตในปีนี้คือ “3C”

- Creators: แบรนด์วางกลยุทธ์สร้างพันธมิตรจับมือกับครีเอเตอร์เก่งๆ เพราะพิสูจน์มาแล้วว่าครีเอเตอร์เก่ง ปิดการขายได้ดี ดังนั้นคนที่เป็นครีเอเตอร์เก่งๆ จะถูกแย่งตัวจากแบรนด์

- Contents: คอนเทนต์ที่ดีจะก่อให้เกิดการขายให้กับแบรนด์ได้

- Commerce: ปีนี้วัตถุประสงค์ทางการตลาดหลักโฟกัสที่ “การขาย” ไม่ได้เน้นสร้าง Brand Awareness

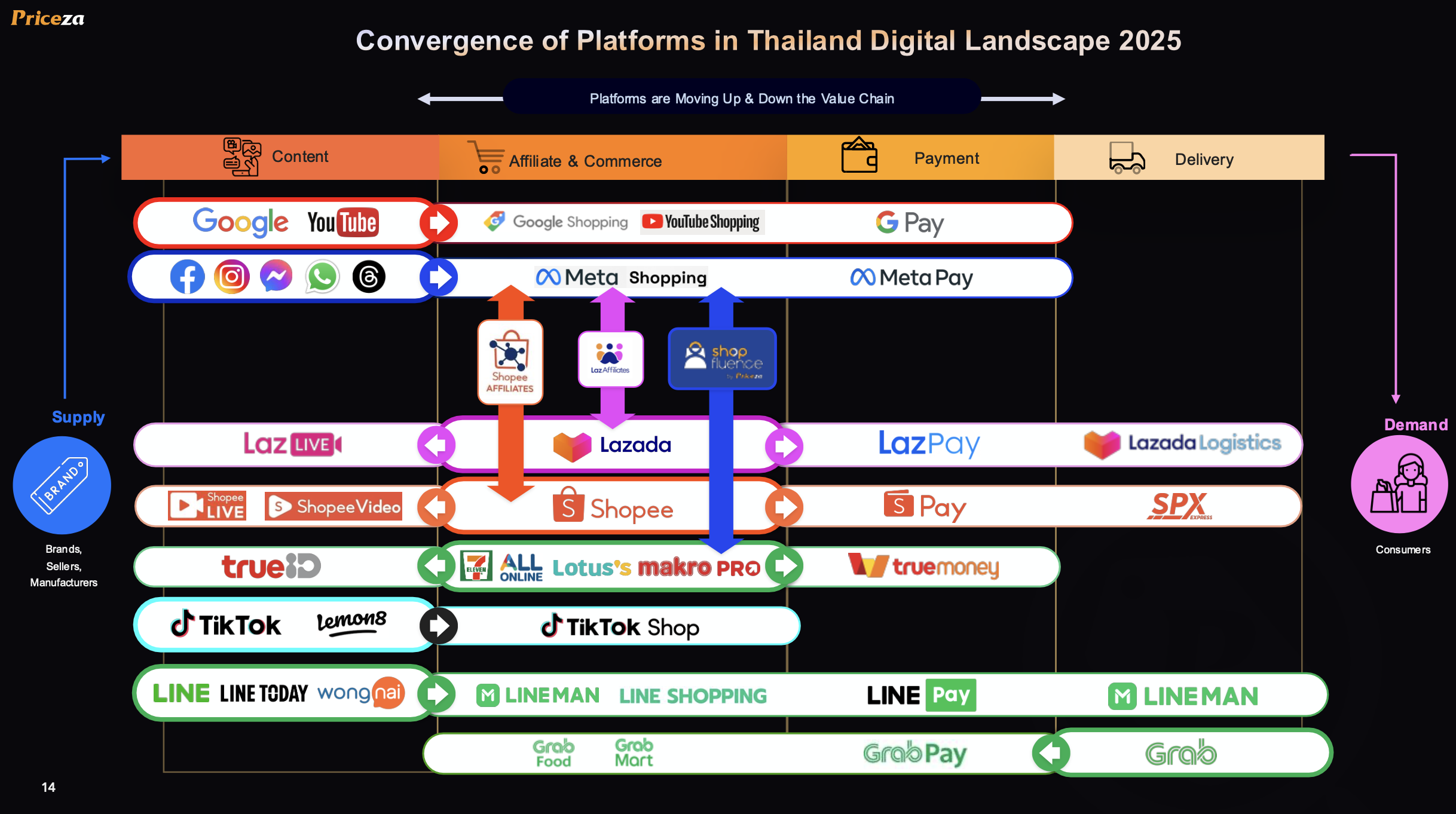

– ปี 2025 ปีแห่ง Affiliate Marketing และ Commerce หลอมรวมกัน จากในอดีตแต่ละแพลตฟอร์มดิจิทัลมีจุดเด่นของตัวเองที่เป็นจุดตั้งต้นอย่างชัดเจน เช่น YouTube, Meta เป็น Content Platform ในขณะที่ LAZADA, Shopee เป็นแพลตฟอร์มด้าน Commerce

แต่ทุกวันนี้แพลตฟอร์มเกิด Convergence ตลอดทั้ง Value Chain ตั้งแต่ต้นน้ำถึงปลายน้ำ เพื่อเพิ่มโอกาสเข้าถึงผู้บริโภคได้มากขึ้น

เช่น Meta, YouTube ขยับมาเป็นแพลตฟอร์ม Commerce ขณะที่แพลตฟอร์ม Marketplace อย่าง Shopee, LAZADA ขยับมาทำคอนเทนต์วิดีโอ และแต่ละแพลตฟอร์มมีบริการชำระเงิน (Payment) เช่น LazPay, Shopee Pay, Meta Pay, Google Pay ซึ่งการหลอมรวมดังกล่าวมี Affiliate Commerce เป็นสะพานเชื่อม

5. เทรนด์ Competition in Thailand E-Commerce is Heating Up!: ตลาดอีคอมเมิร์ซไทยเปิดทางให้เกิดการแข่งขันแบบเสรีขั้นสุดจากผู้ขายทั่วโลก

– ปัจจุบัน 3 แพลตฟอร์มอีคอมเมิร์ซใหญ่ในไทย คือ Shopee, LAZADA, TikTok คาดว่ามีผู้ขายอยู่ใน 3 แพลตฟอร์มนี้รวมกันมากกว่า 3 ล้านรายในไทย และสินค้าขายมากกว่า 300 รายการ

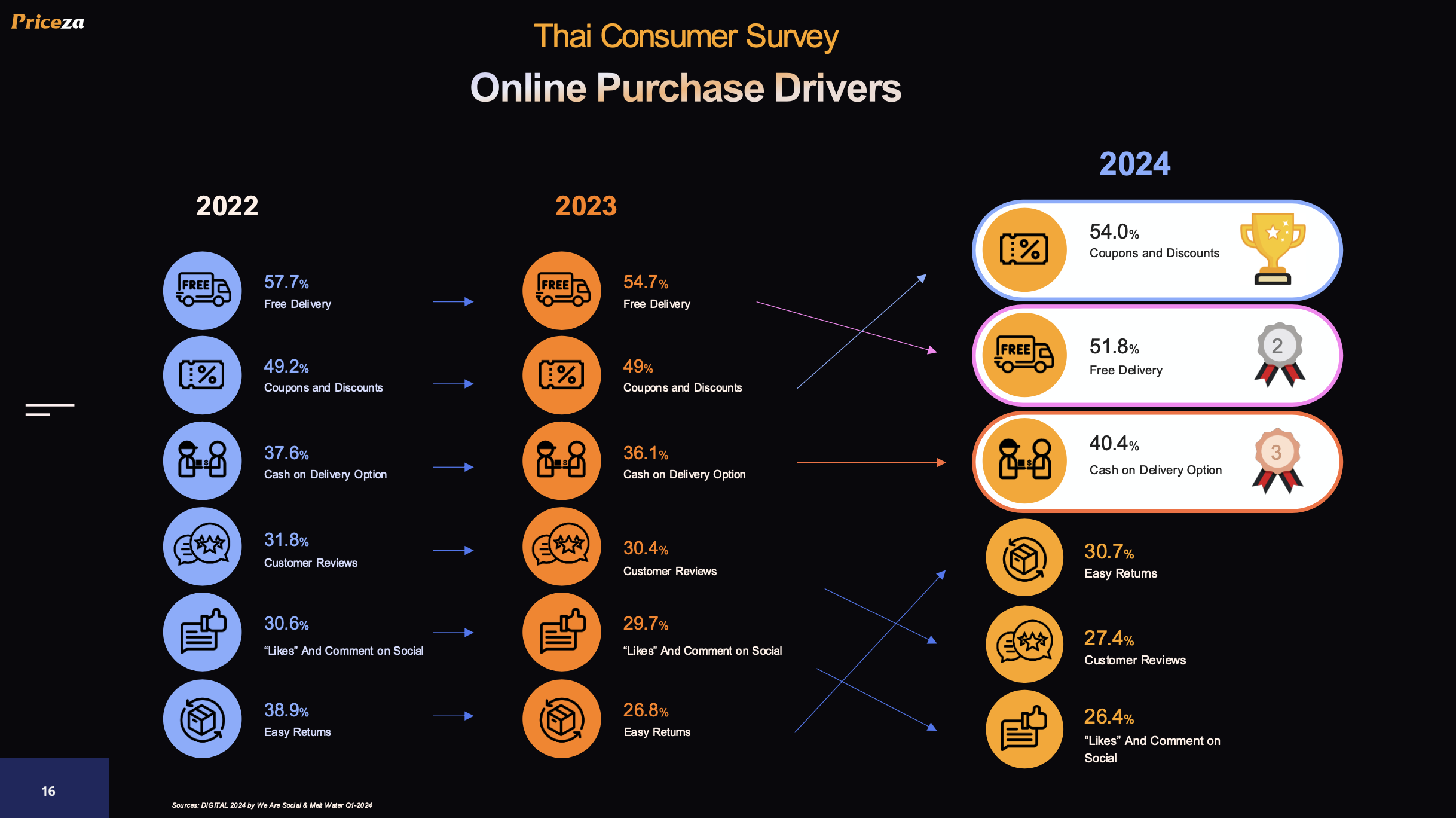

– ตัวขับเคลื่อนให้ผู้บริโภคไทยช้อปออนไลน์ 3 อับดับแรกคือ 1. คูปองส่วนลด (54%), 2. ส่งฟรี (51.8%), 3. บริการชำระเงินสดปลายทาง (40.4%)

– เพื่อดึงให้คนไทยหันมาช้อปออนไลน์มากขึ้น แพลตฟอร์มอีคอมเมิร์ซต่างๆ จึงสร้างการแข่งขันให้เกิดขึ้นบนแพลตฟอร์ม ด้วยการดึงผู้ขายรายย่อย ผู้ขายรายใหญ่ รวมทั้งแบรนด์ และผู้ประกอบการค้าปลีก เข้ามาเปิดช้อปบนแพลตฟอร์ม รวมทั้งดึงโรงงานจีนและดึงผู้ขายจากต่างประเทศเข้ามา ส่งผลให้ E-Commerce Ecosystem ในไทย เกิดการแข่งขันจากผู้ขาย และยิ่งมีการแข่งขันมากขึ้นเท่าไร ก็ยิ่งทำให้ราคาสินค้าถูกลง ซึ่งมีผลให้ผู้บริโภคเปลี่ยนจากซื้อผ่านช่องทางออฟไลน์ มาสู่ออนไลน์

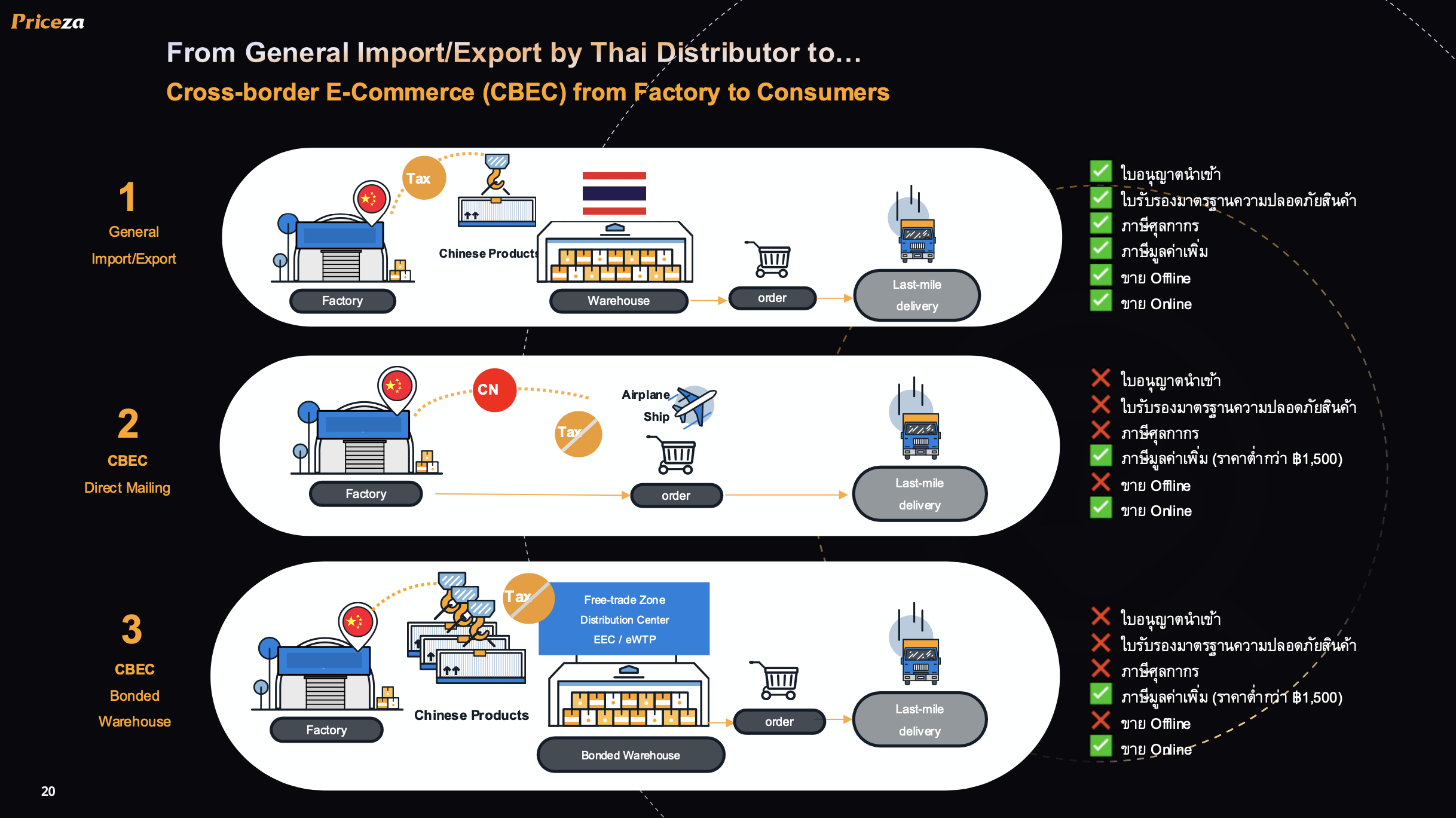

– การแข่งขันจาก “China cross-border E-Commerce” ปี 2025 สินค้าจีนยังคงทะลักเข้ามาตลาดเอเชียตะวันออกเฉียงใต้มากขึ้น และไทยคือหนึ่งในนั้น

– โมเดลช่องทางที่สินค้าจีนเข้ามาไทยจากในอดีตถึงปัจจุบัน คือ

- Import/Export: ในอดีตผ่านบริษัทคนไทย เป็นตัวแทนนำเข้าสินค้า โดยต้องมีใบอนุญาตนำเข้า, ใบรับรองมาตรฐานความปลอดภัยสินค้า, จ่ายภาษีศุลกากร ภาษีมูลค่าเพิ่ม และขายผ่านทั้งช่องทางออฟไลน์ และออนไลน์

- CBEC Direct Mailing: โรงงานจีนส่งสินค้าจากจีนมาไทย โดยระบบโลจิสติกส์ เช่น เครื่องบิน หรือทางเรือ แล้วจัดส่งถึงปลายทางผู้ซื้อ โดยสินค้านั้นๆ ไม่ต้องมีใบอนุญาตนำเข้า ไม่ต้องมีใบรับรองมาตรฐานความปลอดภัยสินค้า ไม่มีภาษีศุลกากร และถ้าสินค้านั้นราคาต่ำกว่า 1,500 บาท ไม่ต้องเสียภาษีมูลค่าเพิ่ม ขณะที่ช่องทางการขายผ่านออนไลน์อย่างเดียว

- CBEC Boned Warehouse: เป็นโมเดลสินค้าจีนเข้ามาขายในไทยที่จะเห็นมากขึ้น โดยสินค้าจีนตั้งรออยู่ในคลังสินค้าในประเทศไทย เมื่อมีคำสั่งซื้อจากผู้บริโภคเข้ามา ถึงจะนำสินค้าจากคลังจัดส่งถึงปลายทางต่อไป ซึ่งโมเดลนี้ ไม่ต้องมีใบอนุญาตนำเข้า ไม่มีใบรับรองมาตรฐานความปลอดภัยด้านสินค้า ไม่มีภาษีศุลกากร และถ้าสินค้านั้นราคาต่ำกว่า 1,500 บาท ไม่ต้องเสียภาษีมูลค่าเพิ่ม ส่วนช่องทางการขายผ่านออนไลน์อย่างเดียว ซึ่งโมเดลนี้เป็นช่องทางที่เปิดประตูให้โรงงานจีนสามารถขายสินค้าให้กับคนไทยได้โดยตรง

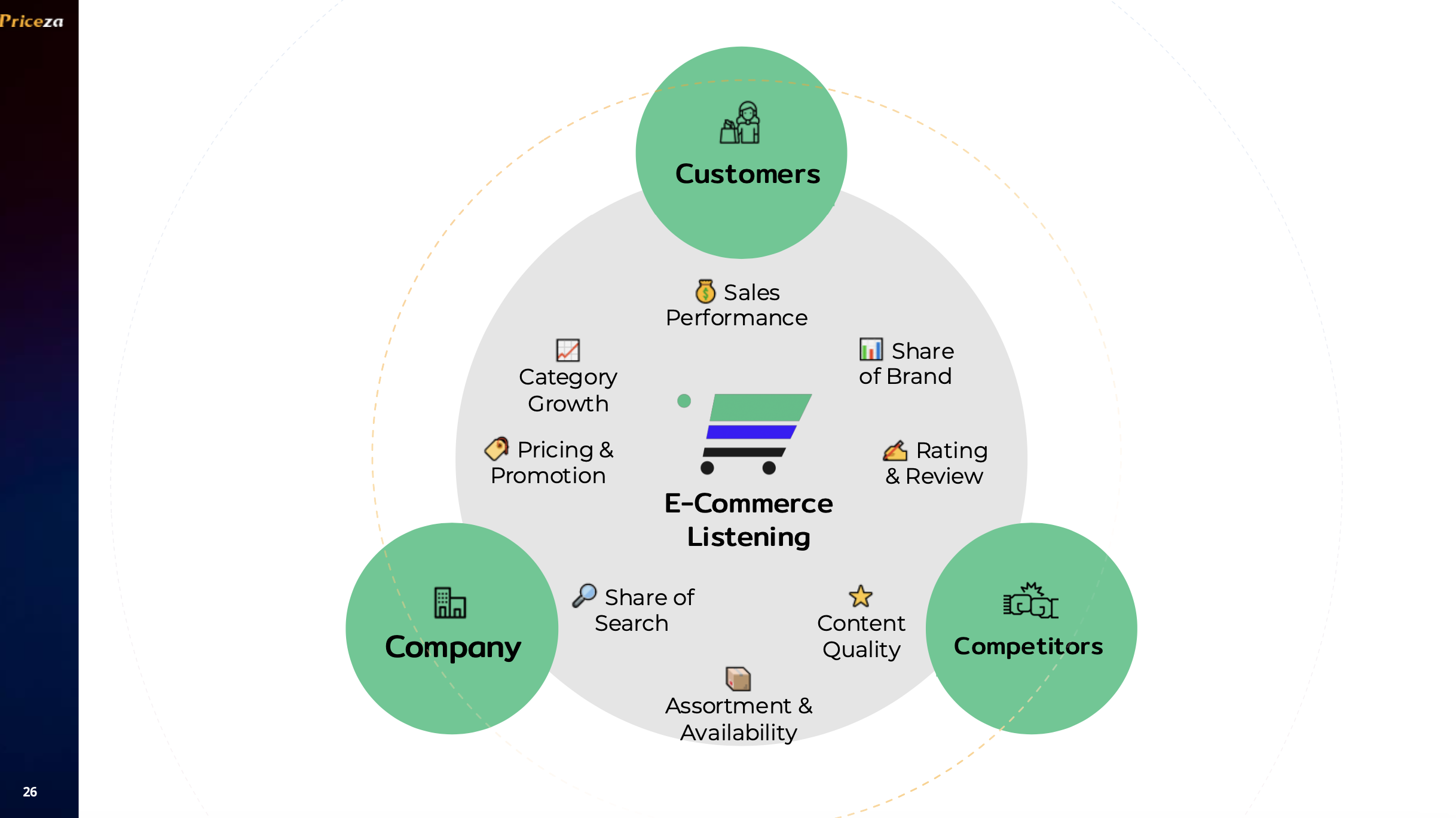

6. E-Commerce Listening ช่วยเปิดทางทำธุรกิจออนไลน์แบบ “รู้เขา รู้เรา” เสริมแกร่งธุรกิจไทยแข่งขันในตลาดอีคอมเมิร์ซที่การแข่งขันสูง

ปัจจุบันมีหลายแบรนด์เริ่มนำเครื่องมือ E-Commerce Listening มาใช้ เพื่อไม่ใช่แค่รู้จักลูกค้า แต่ยังรู้จักคู่แข่งด้วย เพราะสิ่งที่คนทำอีคอมเมิร์ซต้องทำ คือ หาสินค้าใหม่ๆ ที่เป็น Wining Product ดังนั้นเครื่องมือ E-Commerce Listening ช่วยให้แบรนด์ หรือร้านค้าสามารถดูเทรนด์ ดูคู่แข่ง เพื่อใช้ในการวางแผนสินค้าใหม่

– E-Commerce Listening ประกอบด้วย 3 แกนหลัก ได้แก่

- Customer

- Company

- Competitors

สำหรับตัวแปรในการทำ E-Commerce Listening ประกอบด้วย Sales Performance, Share of Brand, Rating & Review, Content Quality, Assortment & Availability, Share of Search, Pricing & Promotion, Category growth

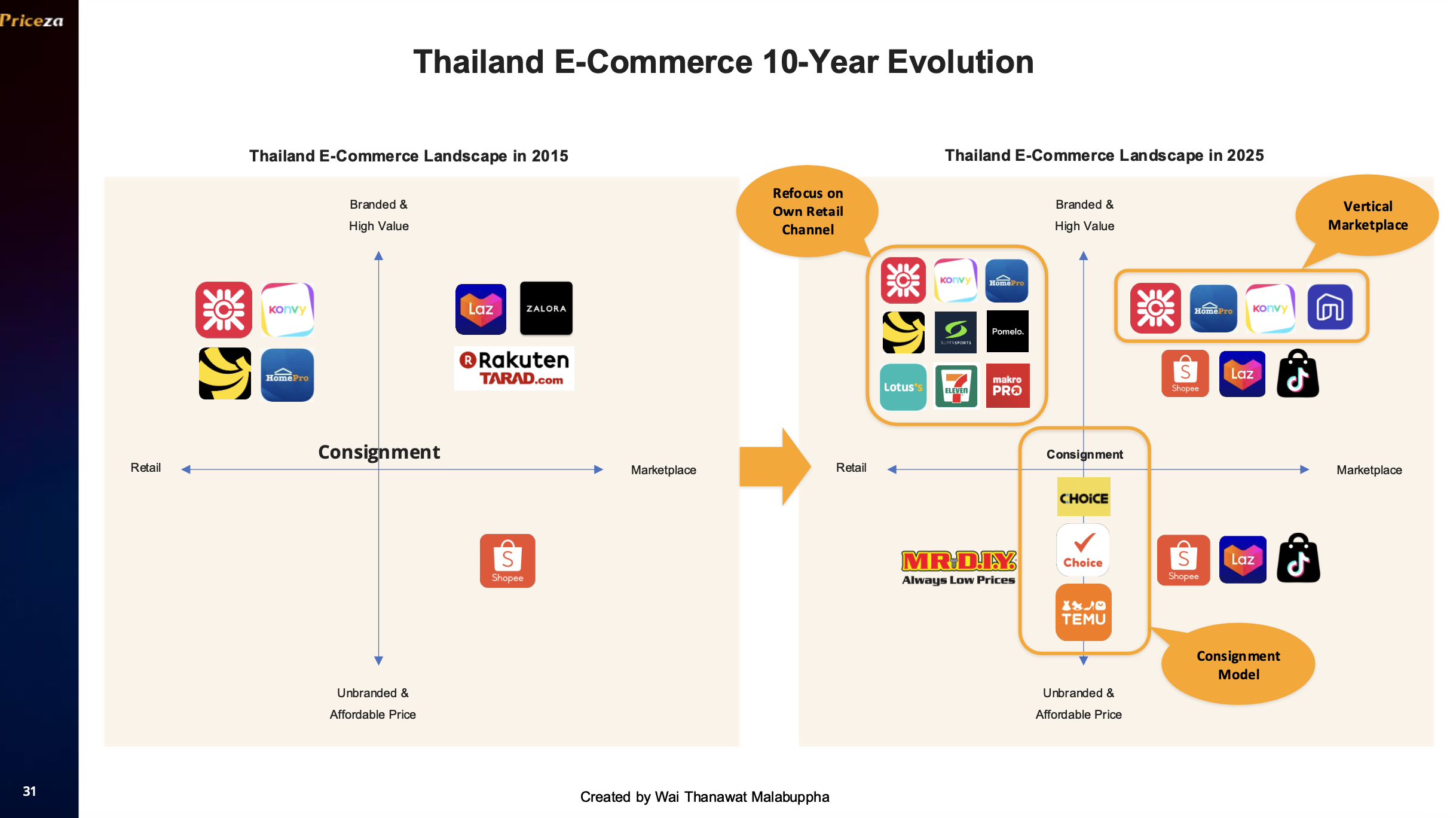

7. เทรนด์ E-Commerce Business Model Evolution: จากตลาดอีคอมเมิร์ซที่แข่งเดือด ทำให้ผู้เล่นต้องปรับเปลี่ยน ทำให้เกิดโมเดลธุรกิจใหม่ๆ หาช่องว่างโตในปีนี้

หากย้อนกลับไปตลาดอีคอมเมิร์ซในไทยเมื่อ 10 ปีที่แล้ว (ปี 2025) มีผู้เล่น เช่น Rakuten Tarad.com เอาโมเดล Marketplace มาทำตลาดไทย ต่อมา LAZADA, ZALORA เข้ามาสู่ตลาดไทย ต่อมา Shopee แนะนำสู่ตลาดไทยเช่นกัน แรกเริ่มเน้นกลุ่มสินค้า Mobile ก่อน ขณะเดียวกัน Online Retail เริ่มมา ไม่ว่าจะเป็น Central Online, Konvy, Banana, HomePro

กระทั่งวันนี้ ปี 2025 อุตสาหกรรมอีคอมเมิร์ซไทยเกิดแพลตฟอร์มมากมาย โดยหลักมี 3 โมเดลธุรกิจอีคอมเมิร์ซที่จะเห็นมากขึ้น ได้แก่

- Vertical Marketplace แพลตฟอร์มอีคอมเมิร์ซที่โฟกัสสินค้าเฉพาะทาง เช่น HomePro, NocNoc, Konvy

- Consignment Model หรือระบบฝากขาย เป็นผลมาจากการมาของ “Temu” เข้ามาทำตลาดในไทย รับสินค้าจากโรงงานผู้ผลิตจีนโดยตรง นำมาขายและทำตลาดเองในราคาถูก ส่งผลให้แพลตฟอร์ม Marketplace รายใหญ่อย่าง LAZADA, Shopee เปิดโมเดลฝากขาย ภายใต้ชื่อ LAZADA Choice, Shopee Choice เชิญชวนผู้ขายที่ไม่อยากทำการตลาดเอง นำสินค้ามาฝากขาย และแพลตฟอร์มจะทำการตลาดและการขายสินค้าให้ในราคาถูก

- Refocus on Own Retail Channel ด้วยความที่ปีนี้ค่าธรรมเนียมการขายใน Shopee, LAZADA, TikTok จะถีบตัวสูงขึ้นต่อเนื่อง ประกอบกับการขายผ่านแพลตฟอร์ม Marketplace ดาต้าลูกค้าอยู่ที่แพลตฟอร์ม ทำให้จากเดิมค่ายรีเทล และแบรนด์ต่างๆ ที่เปิดช่องทางบน Marketplace ต่างๆ เริ่มหันมาโฟกัสการพัฒนาช่องทางการขายของตัวเอง ไม่ว่าจะเป็นเว็บไซต์, แอปพลิเคชัน

ผลสำรวจพบว่า 57% ของแบรนด์บอกว่าจะลงทุนพัฒนาแพลตฟอร์มของตัวเอง ด้วย 2 เหตุผลหลักคือ

- การขายผ่าน Marketplace ไม่ได้ข้อมูลลูกค้า

- ค่าธรรมเนียมแพลตฟอร์มถีบตัวสูงขึ้น เพราะฉะนั้นรีเทล และแบรนด์เองก็องว่าแทนที่จะเอาค่าธรรมเนียมที่จ่ายให้กับแพลตฟอร์ม Marketplace เอาไปใช้กับ Affiliate Marketing หรือจ้าง Content Creator ดีกว่า

8. เทรนด์ Fast Delivery Like a Devil: ปีแห่งการส่งของไวเป็นปีศาจ ผู้บริโภคยุคใหม่ไม่อดทนรอสินค้าได้นาน ผู้ขายรายไหนส่งเร็วในวันได้ พร้อมย้ายเจ้า

ในอดีตการจัดส่งสินค้าที่สั่งซื้อจากอีคอมเมิร์ซ ใช้เวลาเฉลี่ย 2 – 3 วัน แต่ปัจจุบันบรรดาแพลตฟอร์มอีคอมเมิร์ซต่างๆ ผลักดันความเร็วในการจัดส่งให้ไวยิ่งขึ้น โดยเฉพาะการจัดส่งแบบ Same Day Delivery ทำให้ร้านค้าออนไลน์ นอกจากต้องแข่งขันกับร้านค้าออนไลน์ด้วยกันเองแล้ว ปีนี้ยังเป็นปีที่ร้านค้าออนไลน์ต้องแพ็คสินค้าเร็ว และจัดส่งไว

– กลุ่ม Marketplace อย่าง Shopee, LAZADA, TikTok ผลักดันให้ร้านค้าส่งไว โดยเอาเอาการส่งสินค้าไวเป็นหนึ่งในคะแนนของร้านค้า

– กลุ่มรีเทลคอมพิวเตอร์และอุปกรณ์ไอที เช่น Banana IT, JIB, Advice เน้นให้บริการจัดส่งสินค้าไว

– กลุ่มแอปฯ On Demand Service ไม่ว่าจะเป็น LINE MAN, Grab, Foodpanda โฟกัสการจัดส่งไวเช่นกัน

– ขณะที่กลุ่ม Grocery & Food Retail Lotus’s, Tops, Big C, 7-Eleven รวมทั้งค้าส่ง Makro Pro ใช้ความได้เปรียบของการมี network สาขาทั่วประเทศให้บริการจัดส่งภายในวันที่ลูกค้าสั่งซื้อ

เพราะฉะนั้นหนึ่งในเทรนด์อีคอมเมิร์ซปีนี้ คือ การจัดส่งไว เป็นปัจจัยสำคัญที่ทำให้ผู้บริโภคพร้อมเปลี่ยนใจไปหาแพลตฟอร์ม หรือผู้ให้บริการที่จัดส่งเร็ว

Related posts:

สรุป 8 เทรนด์ “ครีเอเตอร์-อินฟลูเอนเซอร์ 2025” พร้อมโมเดล “สร้างรายได้” และการเติบโตของนักไลฟ์

สรุป 8 เทรนด์ “ครีเอเตอร์-อินฟลูเอนเซอร์ 2025” พร้อมโมเดล “สร้างรายได้” และการเติบโตของนักไลฟ์

E-Commerce Trends 2024: ปีแห่ง Live Commerce – สินค้าจีนบุกหนัก – จับตา Pinduoduo เตรียมส่ง Temu ช้อปออนไลน์ใหม่รุกตลาดไทย

E-Commerce Trends 2024: ปีแห่ง Live Commerce – สินค้าจีนบุกหนัก – จับตา Pinduoduo เตรียมส่ง Temu ช้อปออนไลน์ใหม่รุกตลาดไทย

จับตา 12 เทรนด์ e-Commerce 2023 ในมุมมองป้อม ภาวุธ แต่ละเทรนด์ท้าทายหนักหน่วง

จับตา 12 เทรนด์ e-Commerce 2023 ในมุมมองป้อม ภาวุธ แต่ละเทรนด์ท้าทายหนักหน่วง

จากโควิดถึงเศรษฐกิจฝืด! คนไทย “เคราะห์ซ้ำกรรมซัด-ไม่มีความสุข” เจาะอินไซต์ “การใช้ชีวิต-ใช้จ่าย-เสพสื่อ” แบรนด์จะคว้าโอกาสอย่างไร ?

จากโควิดถึงเศรษฐกิจฝืด! คนไทย “เคราะห์ซ้ำกรรมซัด-ไม่มีความสุข” เจาะอินไซต์ “การใช้ชีวิต-ใช้จ่าย-เสพสื่อ” แบรนด์จะคว้าโอกาสอย่างไร ?

3 กลยุทธ์ ‘ธุรกิจขนส่งพัสดุ’ รับมือสงครามราคา ปริมาณส่ง 4 ล้านชิ้นต่อวัน มูลค่า 6.6 หมื่นล้าน

3 กลยุทธ์ ‘ธุรกิจขนส่งพัสดุ’ รับมือสงครามราคา ปริมาณส่ง 4 ล้านชิ้นต่อวัน มูลค่า 6.6 หมื่นล้าน

ผู้ประกอบการเตรียมรับมือแล้วหรือยัง??? กับ 5 เทรนด์ e-Commerce ในปี 2020

ผู้ประกอบการเตรียมรับมือแล้วหรือยัง??? กับ 5 เทรนด์ e-Commerce ในปี 2020