1.ธุรกิจ Food delivery 101 : รูปแบบการให้บริการ และการหารายได้มีพัฒนาการอย่างไร?

ธุรกิจ Food delivery เริ่มจากแพลตฟอร์มที่ทำหน้าที่เป็นเพียง marketplace โดยอาศัยบริการจัดส่งจากบุคคลที่ 3 มาสู่การเพิ่มบริการจัดส่งของตนเอง โดยจากรายงานของ Prosus ซึ่งเป็นผู้ให้บริการ Food delivery ระดับโลก (รูปที่ 1) พบว่า ธุรกิจ Food delivery ในยุค 1.0 เริ่มตั้งแต่ในช่วงปี 2000-2009 จากการทำหน้าที่เป็นตัวกลางระหว่างผู้ซื้อกับร้านอาหารสำหรับการซื้อกลับบ้านในลักษณะ Marketplace เท่านั้น โดยลูกค้าจะสั่งอาหารผ่านทางเว็บไซต์หรือทางโทรศัพท์ของแพลตฟอร์ม จากนั้นแพลตฟอร์มจะส่งต่อรายการอาหารกับสถานที่จัดส่งไปยังร้านอาหาร และร้านอาหารจะเป็นผู้จัดส่งอาหารเอง หรืออาจจัดส่งผ่านบุคคลที่ 3 โดยแพลตฟอร์มจะมีรายได้ จากค่าธรรมเนียมในการเป็นตัวกลาง ต่อมาพัฒนาเข้าสู่ ธุรกิจ Food delivery ในยุค 2.0 จากการเพิ่มบริการจัดส่งอาหารภายใต้เครือข่ายขนส่งของแพลตฟอร์มเอง และกลายเป็นจุดเปลี่ยนที่สำคัญที่ทำให้ธุรกิจ Food delivery ได้รับความนิยมเพิ่มขึ้น เนื่องจากแพลตฟอร์มสามารถขยายฐานพาร์ทเนอร์ร้านอาหารไปสู่กลุ่มร้านอาหารที่ไม่สามารถให้บริการจัดส่งได้ ซึ่งส่งผลให้ร้านอาหารในแพลตฟอร์มมีทั้งจำนวนและความหลากหลายมากยิ่งขึ้น สามารถดึงดูดให้มีจำนวนผู้เข้าใช้บริการมากขึ้นตามมา อีกทั้ง การนำเทคโนโลยีสมัยใหม่มาใช้เพื่อเพิ่มประสิทธิภาพในการบริหารจัดการของแพลตฟอร์มส่งผลให้การสั่งซื้อและการจัดส่งมีความสะดวก รวดเร็วและได้มาตรฐานเป็นที่พอใจของลูกค้า การขยายบริการเหล่านี้ช่วยให้แพลตฟอร์มสามารถคิดรายได้เป็นค่าดำเนินการที่คิดจากสัดส่วนของมูลค่าอาหาร จนกระทั่งปัจจุบันเข้าสู่ ธุรกิจ Food delivery ในยุค 3.0 แพลตฟอร์มได้ต่อยอดธุรกิจด้วยการเพิ่มการให้บริการในด้านต่าง ๆ มากยิ่งขึ้น ทั้งในห่วงโซ่อุปทานอาหาร (Food supply chain) เช่น การจัดตั้งร้านอาหารที่ให้บริการเฉพาะซื้อกลับบ้านในรูปแบบครัวร่วม (cloud kitchen) การทำแบรนด์ร้านอาหารของตนเอง การให้บริการจัดส่งวัตถุดิบ เป็นต้น และการให้บริการด้านอื่น ๆ เช่น การสั่งซื้อสินค้าจากร้านสะดวกซื้อหรือซูเปอร์มาร์เก็ต การขนส่งสินค้า การเงิน การให้บริการประชาสัมพันธ์ และการท่องเที่ยว เป็นต้น การให้บริการใหม่ ๆ จะช่วยให้แพลตฟอร์มมีรายได้เพิ่มขึ้น เช่น ค่าอาหารจากการทำแบรนด์ตนเอง สัดส่วนรายได้จากค่าอาหารที่เพิ่มขึ้นจาก cloud kitchen เป็นต้น

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Prosus

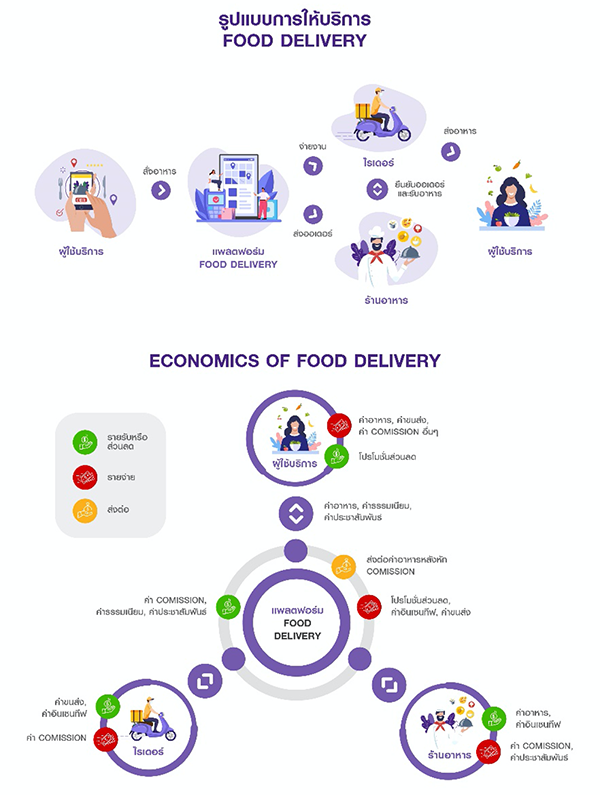

ธุรกิจ Food delivery ประกอบด้วยผู้เล่น 4 กลุ่มหลัก ได้แก่ แพลตฟอร์ม, พาร์ทเนอร์ร้านอาหาร, ผู้ใช้บริการ และไรเดอร์ โดยแพลตฟอร์มจะทำหน้าที่บริหารจัดการเครือข่ายผู้เล่นเหล่านี้เพื่อช่วยให้ธุรกิจดำเนินการได้อย่างมีประสิทธิภาพ การให้บริการธุรกิจ Food delivery มีรูปแบบดังรูปที่ 2 โดยผู้ใช้บริการจะสั่งอาหารผ่านทางแพลตฟอร์ม เมื่อแพลตฟอร์มได้รับคำสั่งซื้อแล้วจะส่งคำสั่งซื้อต่อไปยังร้านอาหารพร้อมกับทำหน้าที่จัดหาผู้ขับขี่หรือไรเดอร์ (rider) เพื่อจัดส่งอาหารให้แก่ผู้ใช้บริการ นอกจากการบริหารจัดการการซื้อขายด้วยระบบเทคโนโลยีที่ทันสมัยแล้ว แพลตฟอร์มยังทำหน้าที่ประชาสัมพันธ์ และจัดโปรโมชันให้ส่วนลดค่าอาหารหรือค่าขนส่งเพื่อให้เกิดการใช้บริการเพิ่มสูงขึ้น ควบคู่ไปกับการให้แรงจูงใจเพิ่มเติม (incentive) แก่ไรเดอร์กับร้านอาหารเพื่อรักษาและดึงดูดรายใหม่ให้เข้ามาให้บริการในแพลตฟอร์ม ทั้งนี้รูปแบบการให้บริการนี้จะช่วยสร้างรายได้ให้แก่แพลตฟอร์มใน 3 ส่วนหลักคือ

- รายได้ค่าดำเนินการ (commission) โดยเฉพาะค่าดำเนินการ GP (Gross Profit) ที่เป็นรายได้หลักของธุรกิจซึ่งคิดจากสัดส่วนของค่าอาหารจากพาร์ทเนอร์ร้านอาหาร โดยมีอัตราค่า GP ตั้งแต่ 15%-30% และค่าcommission อื่น ๆ เช่น ค่า commission จากไรเดอร์ เป็นต้น

- รายได้ค่าธรรมเนียมจากผู้ใช้บริการ โดยเฉพาะค่าขนส่งซึ่งคิดตามระยะทาง และค่าธรรมเนียมอื่น ๆ อย่างเช่น ค่าใช้แพลตฟอร์ม ค่าคำสั่งซื้อขนาดเล็ก

- รายได้อื่น ๆ เช่นค่าประชาสัมพันธ์ ค่าโฆษณา และค่าการตลาด ทั้งจากพาร์ทเนอร์ร้านอาหารและร้านค้า และรายได้ค่าสมาชิกแบบจ่ายรายเดือน (subscription) จากผู้ใช้บริการเพื่อแลกส่วนลดต่าง ๆ ทั้งนี้รายได้ของแพลตฟอร์ม Food delivery จะเติบโตตามการเพิ่มขึ้นของจำนวนผู้ใช้งาน ความถี่ในการใช้บริการ มูลค่าค่าใช้จ่ายต่อคำสั่งซื้อ และสัดส่วน ค่า commission ในส่วนของพาร์ทเนอร์ร้านอาหาร รายได้ค่าอาหารที่ได้รับจะถูกหักค่า GP รวมถึงค่าประชาสัมพันธ์จากแพลตฟอร์ม ซึ่งส่งผลให้ต้นทุนของร้านอาหารเพิ่มขึ้นและทำให้บางรายจำเป็นต้องเพิ่มค่าอาหาร อย่างไรก็ดี ร้านอาหารมีโอกาสได้รับ incentive (รายได้พิเศษเพิ่มเติม) จากแพลตฟอร์มด้วย สำหรับไรเดอร์จะได้รับรายได้จากค่าขนส่งจากแพลตฟอร์มตามอัตราขั้นต่ำบวกเพิ่มตามระยะทางตามเกณฑ์ที่กำหนดพร้อมทั้งมีโอกาสได้รับ incentive เพิ่มเติมแต่อาจมีการหักค่า commission จากแพลตฟอร์ม

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ UBER, JET, Delivery Hero, Grab, Doordash

2.เจาะลึกตลาด Food delivery ในไทย มีโมเดลธุรกิจและการหารายได้อย่างไร?

ตลาด Food delivery ของไทยประกอบด้วยแพลตฟอร์มรายใหญ่จำนวนไม่มาก โดยมีรูปแบบธุรกิจ

และการหารายได้ที่มีลักษณะใกล้เคียงกับผู้ประกอบการในต่างประเทศ ตลาด Food delivery ในไทย

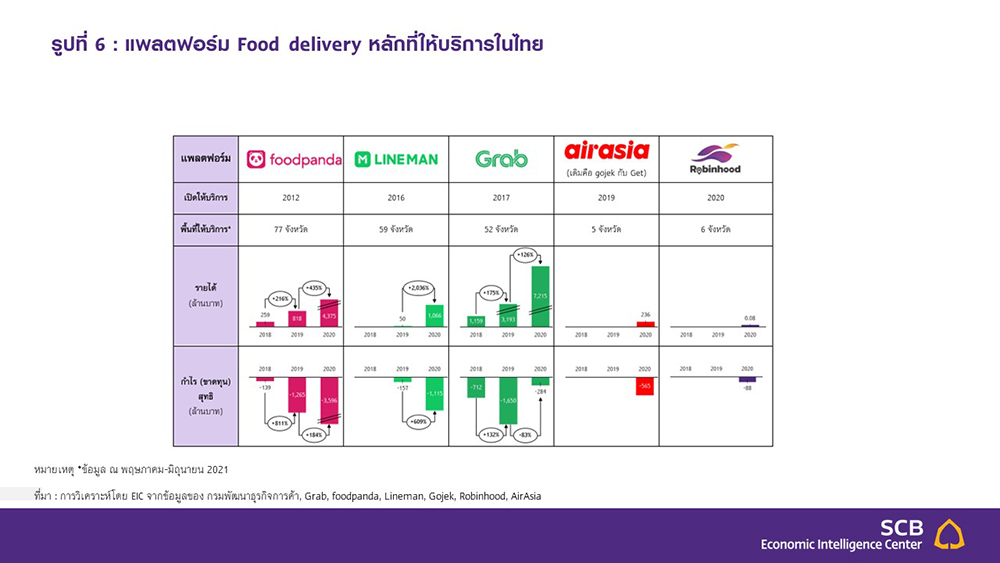

มีผู้ประกอบการเข้ามาให้บริการอย่างต่อเนื่อง โดยตั้งแต่ปี 2012 เริ่มจาก foodpanda แพลตฟอร์ม Food delivery จากบริษัท Delivery Hero ผู้ให้บริการ Food delivery ในระดับโลก จากนั้น ในปี 2017 LINE ผู้ให้บริการแพลตฟอร์มโซเชียลมีเดียได้หันมาให้เปิดบริการ LINE MAN แพลตฟอร์มด้านการขนส่ง ถัดมาในช่วงปี 2018 Grab ผู้ให้บริการ Ride hailing ได้เปิดให้บริการ GrabFood อย่างเป็นทางการ ต่อมาในปี 2019 Gojek ผู้ให้บริการ Ride hailing จากอินโดนีเซียได้เริ่มเข้ามาให้บริการในไทยและในภายหลังถูกเข้าซื้อโดยกลุ่ม AirAsia สายการบินรายใหญ่ในเอเชียตะวันออกเฉียงใต้ในปี 2021 และในปลายปี 2020 ด้วยความมุ่งมั่นเพื่อจะช่วยเหลือสังคมในด้านการสั่งอาหาร Food delivery ซึ่งมีความจำเป็นในช่วงการแพร่ระบาด COVID-19 ส่งผลให้กลุ่มธนาคารไทยพาณิชย์ได้เปิดตัว Robinhood ทั้งนี้จากรายงานของ Momentum Works ซึ่งเป็นบริษัท Consulting ในสิงคโปร์ เรื่อง Food Delivery Platforms in Southeast Asia (SEA) พบว่า ในปี 2020 Grab ครองส่วนแบ่งตลาดในไทยเป็นอันดับหนึ่งที่ราว 50% ตามด้วย foodpanda ที่ 23% และ LINE MAN ที่ 20% ตามลำดับ

รูปแบบรายได้ของแพลตฟอร์ม Food delivery ในไทยสามารถแบ่งเป็น 2 รูปแบบหลักคือการเก็บค่า GP

กับการไม่เก็บค่า GP โดยรูปแบบการเก็บค่า GP ซึ่งเป็นรูปแบบหลักที่หลายแพลตฟอร์มเลือกใช้ แพลตฟอร์มจะได้รับรายได้ค่า GP ตั้งแต่ 10%-35% จากพาร์ทเนอร์ร้านอาหาร, รายได้ค่าขนส่งจากผู้ใช้บริการ, รายได้จากการประชาสัมพันธ์โปรโมตร้านค้า และในบางแพลตฟอร์มได้รับรายได้ค่าธรรมเนียมจากไรเดอร์โดยหักจากค่าขนส่งราว 10%-15% ทั้งนี้ในแต่ละผู้ให้บริการจะมีรายละเอียดที่แตกต่างกันและขึ้นอยู่กับการเจรจา โดยรายได้ที่แพลตฟอร์มได้รับบางส่วนจะนำไปใช้ในการประชาสัมพันธ์ ให้ส่วนลดค่าอาหาร จัดโปรโมชันฟรีค่าขนส่งหรือคิดในอัตราที่ต่ำ และให้โปรโมชันค่า GP แก่ร้านอาหารหรือ incentive แก่ไรเดอร์ เพื่อช่วยเพิ่มปริมาณการใช้บริการ อย่างไรก็ดี เนื่องจากผลกระทบจากค่า GP ที่ส่งผลให้ต้นทุนค่าใช้จ่ายของพาร์ทเนอร์ร้านอาหารเพิ่มสูงขึ้นโดยเฉพาะร้านอาหารขนาดกลาง-เล็กและทำให้การให้บริการอาจไม่คุ้มทุนจนไม่สามารถให้บริการได้ ด้วยเหตุนี้แพลตฟอร์มบางรายได้เสนอรูปแบบธุรกิจใหม่คือการไม่เก็บค่า GP จากพาร์ทเนอร์ร้านอาหาร เช่น Robinhood, LINE MAN แบบสแตนดาร์ด และ True Food ซึ่งจะช่วยเพิ่มโอกาสแก่ร้านขนาดเล็ก-กลางได้ นอกจากนี้ บางแพลตฟอร์มได้เปิดโอกาสให้พาร์ทเนอร์ร้านอาหารเลือกนำค่าใช้จ่ายที่ประหยัดได้จากค่า GP ไปให้ส่วนลดค่าส่งอาหารแก่ผู้ใช้บริการแทน เช่น Robinhood เปิดโอกาสให้ร้านอาหารมอบส่วนลดค่าส่งอาหารจากทางร้านค้าที่ให้กับลูกค้า 100% ผ่านการเก็บเงินช่วยเหลือค่าขนส่ง(Logistic Subsidy: LS) ในอัตราที่ร้านกำหนด อีกทั้ง ยังช่วยเหลือไรเดอร์ด้วยการไม่เก็บค่า commission อีกด้วย นอกจากนี้ ในแต่ละแพลตฟอร์มยังมีระยะเวลาในการโอนเงินคืนพาร์ทเนอร์ที่แตกต่างกัน ตั้งแต่ภายใน 1 ชั่วโมงจนถึงตามรอบวันที่กำหนด

สำหรับพาร์ทเนอร์ร้านอาหารในไทย รายได้ที่ได้รับจะขึ้นอยู่กับอัตราการเก็บค่า GP ของแพลตฟอร์มที่เลือกและหลังหักภาษีมูลค่าเพิ่ม ซึ่งส่งผลต่อต้นทุนการผลิตและทำให้สัดส่วนกำไรลดลง แต่ร้านอาหารมีโอกาสทำกำไรได้สูงขึ้นจากปริมาณยอดสั่งซื้อที่เพิ่มขึ้น นอกจากนี้ ในแต่ละแพลตฟอร์มอาจมีประเภทพาร์ทเนอร์ร้านอาหารแตกต่างกันบ้าง เช่น การเน้นกลุ่มเชนร้านอาหารรายใหญ่, กลุ่มร้านอาหารรายกลาง, กลุ่มร้านอาหารรายย่อยแบบรถเข็น, ฟู้ดทรัค และกลุ่มที่ขายเฉพาะออนไลน์ไม่มีหน้าร้าน เป็นต้น ในส่วนไรเดอร์ ในแต่ละคำสั่งซื้อไรเดอร์จะได้รับค่าขนส่งเริ่มต้นและบวกเพิ่มตามระยะทาง ตั้งแต่ 20-30 บาทเป็นต้นไป และมีโอกาสได้รับ incentive เพิ่มเติมหากให้บริการผ่านเกณฑ์ที่กำหนดโดยในกรุงเทพฯ ค่าขนส่งเริ่มต้นได้ปรับลดลงมาจากช่วง 2-3 ปีก่อนหน้าจากราว 50-60 บาท มาอยู่ที่ระหว่าง 30-45 บาท และเพิ่มขึ้นตามระยะทาง ขึ้นอยู่กับแพลตฟอร์ม ขณะที่จังหวัดอื่น ๆ มีอัตราเริ่มต้นตั้งแต่ 20 บาท นอกจากนี้ในบางแพลตฟอร์ม ไรเดอร์จะถูกหักค่า commission ราว 15% ของค่าขนส่งทั้งหมดและถูกหักค่าภาษีหัก ณ ที่จ่ายเพิ่มอีกราว 3% ทั้งนี้เนื่องจากรายได้ค่าขนส่งที่ไรเดอร์ได้รับในแต่ละคำสั่งซื้อของแพลตฟอร์มแตกต่างกันไม่มากนัก ส่งผลให้อีกปัจจัยที่สำคัญในการเลือกแพลตฟอร์มของไรเดอร์ขึ้นอยู่กับปริมาณคำสั่งซื้อบนแพลตฟอร์ม ซึ่งจำเป็นต้องมีปริมาณงานให้เพียงพอและมีระยะทางขนส่งที่พอดีเพื่อที่จะทำให้ไรเดอร์ได้รับรายได้ต่อเดือนที่เหมาะสม นอกจากนี้ ในแต่ละแพลตฟอร์มจะมีระบบให้งานไรเดอร์ที่แตกต่างกัน โดย LINE MAN กับ Robinhood จะใช้ระบบแข่งกันกดรับงานระหว่างไรเดอร์ ขณะที่ Grab กับ foodpanda จะใช้ระบบที่แพลตฟอร์มป้อนงานให้แต่ละไรเดอร์ อีกทั้ง ในบางแพลตฟอร์มยังมีระบบ rank (ระดับ) ของไรเดอร์ เพื่อให้รางวัลแก่ไรเดอร์ที่ปฏิบัติผ่านกฎเกณฑ์ที่กำหนด โดยจะให้สิทธิพิเศษเพิ่มเติม เช่น การไม่เก็บค่า commission

3.ธุรกิจ Food delivery ในไทยและในระดับโลก มีการเติบโตเป็นอย่างไรโดยเฉพาะในช่วงการแพร่ระบาดของ COVID-19 ?

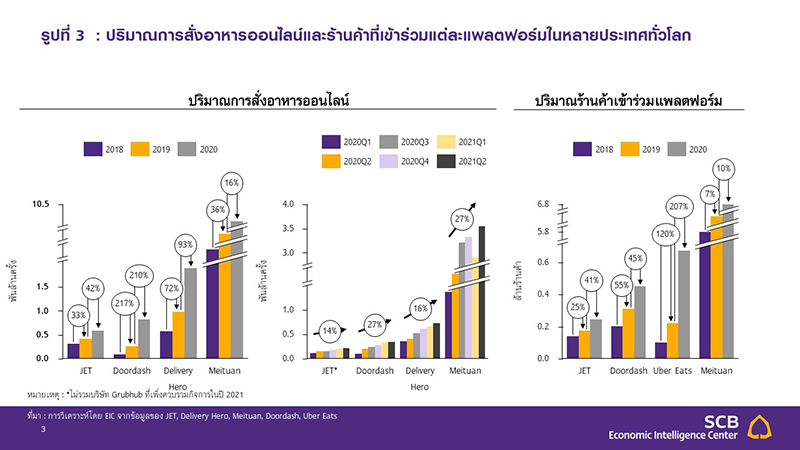

การแพร่ระบาดของ COVID-19 เป็นตัวเร่งสำคัญที่ส่งผลให้ปริมาณการสั่งอาหารออนไลน์และปริมาณร้านอาหารที่เข้าร่วมแพลตฟอร์ม Food delivery ทั่วโลกเติบโตแบบก้าวกระโดด จากผลของมาตรการล็อกดาวน์ รวมถึงการทำงานที่บ้าน จากข้อมูลของแพลตฟอร์ม Food delivery ระดับโลกที่ให้บริการในหลายประเทศทั่วโลกและเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ในต่างประเทศ (รูปที่ 3) ได้แก่ Uber Eats ผู้ให้บริการรายใหญ่ในสหรัฐฯ และอีกกว่า 45 ประเทศทั่วโลก, Delivery Hero ผู้ให้บริการในหลายทวีปทั้งยุโรป เอเชีย อเมริกาใต้ รวมกว่า 40 ประเทศทั่วโลก, JUST EAT Takeaway.com (JET) ผู้ให้บริการรายใหญ่ในยุโรป และประเทศอื่น ๆ รวม 23 ประเทศทั่วโลก, Doordash ผู้ให้บริการรายใหญ่ในสหรัฐฯ และ Meituan ผู้ให้บริการายใหญ่ในจีน พบว่า ปริมาณการสั่งอาหารจาก Food delivery ของแพลตฟอร์มเหล่านี้ซึ่งเริ่มเติบโตขึ้นตั้งแต่ช่วง 2-3 ปีก่อนหน้าได้เร่งตัวขึ้นในปี 2020 มาอยู่ที่ตั้งแต่ 16%YOY จนถึง 210%YOY อีกทั้ง เมื่อวิเคราะห์ข้อมูลรายไตรมาสตั้งแต่ ไตรมาสที่ 1 ปี 2020 ถึง ไตรมาสที่ 2 ปี 2021 พบว่า ปริมาณการสั่งอาหารรายไตรมาสมีอัตราเติบโตเฉลี่ยที่ค่อนข้างสูง ตั้งแต่ 14-27% (CAGR) ในด้านพาร์ทเนอร์ร้านอาหารที่เข้าร่วมแพลตฟอร์ม ปริมาณร้านอาหารในปี 2020 มีอัตราเติบโตอยู่ที่ตั้งแต่ 10%YOY จนถึงมากกว่า 200%YOY

หมายเหตุ : *ไม่รวมบริษัท Grubhub ที่เพิ่งควบรวมกิจการในปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JET, Delivery Hero, Meituan, Doordash, Uber Eats

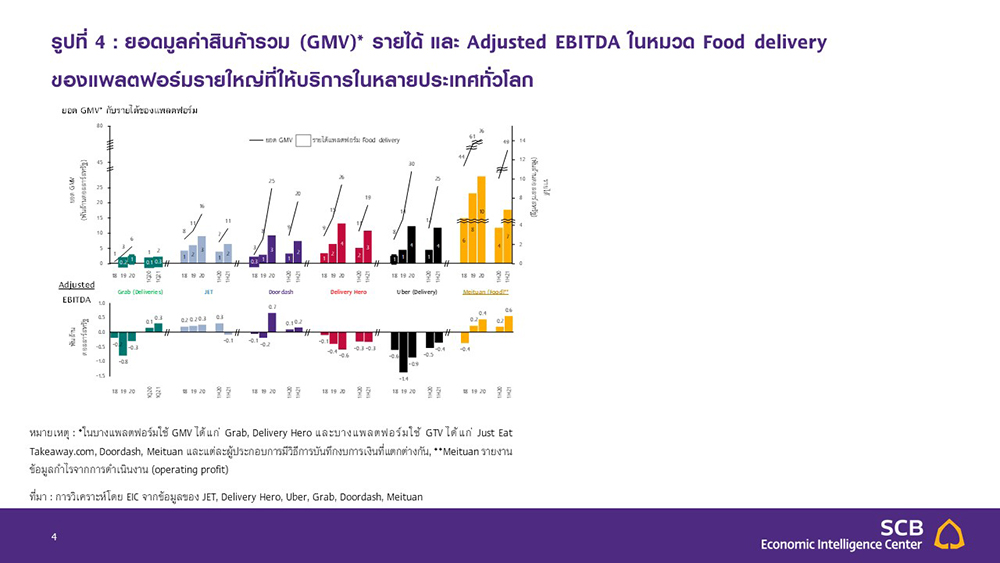

การเพิ่มขึ้นของการใช้บริการ Food delivery ในปี 2020 และต่อเนื่องมายังครึ่งปีแรก 2021 ช่วยให้รายได้ของแพลตฟอร์ม Food delivery ที่ให้บริการในหลายประเทศทั่วโลกเติบโตสูง และมีอัตรากำไรที่ดีขึ้นในบางราย ซึ่งส่วนหนึ่งช่วยสะท้อนผลของ Network effects จากรูปที่ 4 การใช้บริการที่เร่งตัวขึ้นในยุค COVID-19 ช่วยทำให้ยอดมูลค่าสินค้ารวม (Gross Merchandise Value: GMV) หรือบางแพลตฟอร์มเรียกว่ายอดมูลค่าธุรกรรม (Gross Transaction Value: GTV) เติบโตแบบก้าวกระโดดและส่งผลให้แพลตฟอร์มมีรายได้ที่เพิ่มขึ้น อีกทั้ง อัตรารายได้ต่อยอด GMV (take rate) ยังเพิ่มสูงขึ้น ซึ่งทำให้ผลประกอบการปรับตัวดีขึ้นและสามารถทำกำไร adjusted EBITDA ได้ในบางราย ทั้งนี้ผลประกอบการที่ปรับตัวดีขึ้นอาจช่วยสะท้อนให้เห็นถึงความสำเร็จของธุรกิจ Food delivery จากการขยายเครือข่ายของแพลตฟอร์มเพื่ออาศัยผลของเครือข่าย (Network effects) และวงจรสะท้อนกลับเชิงบวก (Positive feedback loop) ดังเช่นธุรกิจแพลตฟอร์มอื่น ๆ ในการทำกำไร โดย Positive feedback loop จะเกิดขึ้นจากการเพิ่มขึ้นของปริมาณการใช้บริการที่จะเป็นตัวดึงดูดให้พาร์ทเนอร์ร้านอาหารและไรเดอร์ต่างต้องการเข้ามาให้บริการในแพลตฟอร์ม ในขณะเดียวกัน ผลจากการเพิ่มขึ้นของพาร์ทเนอร์ร้านอาหารและไรเดอร์ก็จะช่วยดึงดูดให้มีปริมาณการใช้บริการเพิ่มสูงขึ้นตาม เนื่องจากแพลตฟอร์มมีตัวเลือกร้านอาหารที่หลากหลาย มีการขนส่งที่รวดเร็วและมีประสิทธิภาพ ซึ่งจะส่งผลกลับไปเป็นวงจรที่จะช่วยให้แพลตฟอร์มมีรายได้เติบโตต่อเนื่อง พร้อมทั้งมีต้นทุนค่าใช้จ่ายต่อหน่วยที่ลดลง ทั้งจากการสร้างเครือข่ายร้านค้าและไรเดอร์ในระบบ และจากการจัดโปรโมชันประชาสัมพันธ์

อย่างไรก็ตาม แม้อัตรากำไรโดยภาพรวมของแต่ละแพลตฟอร์มจะปรับดีขึ้นแต่อัตรากำไรของแพลตฟอร์มเมื่อแยกรายประเทศยังไม่ค่อยดีนักในบางประเทศ ซึ่งขึ้นอยู่กับสภาพตลาดและกลยุทธ์ของแพลตฟอร์มในแต่ละประเทศ โดยหากเป็นตลาดที่แพลตฟอร์มต้องการขยายธุรกิจเนื่องจากเป็นตลาดใหม่หรือต้องการเพิ่มส่วนแบ่งตลาดเนื่องจากเพิ่งเข้าไปให้บริการจะส่งผลให้แพลตฟอร์มต้องลงทุนประชาสัมพันธ์ จัดโปรโมชันส่วนลด ขยายเครือข่ายและทีมงาน ซึ่งจะสร้างภาระค่าใช้จ่ายแก่แพลตฟอร์มค่อนข้างมากและทำให้อัตรากำไรไม่ดีนัก ขณะที่หากเป็นตลาดที่แพลตฟอร์มให้บริการมาเป็นระยะหนึ่งแล้ว มีฐานลูกค้าและระบบเครือข่ายที่แข็งแรง และการแข่งขันแย่งส่วนแบ่งตลาดไม่รุนแรงนักจะส่งผลให้แพลตฟอร์มสามารถอาศัยผลของ network effect และทำให้มีอัตราที่กำไรในตลาดนั้น ๆ ได้ ยิ่งไปกว่านั้น อัตรากำไรขึ้นอยู่กับมาตรการและกฎระเบียบของแต่ละประเทศ เช่น มาตรการควบคุมการเก็บค่าคอมมิชชั่นของแพลตฟอร์มในหลายรัฐของสหรัฐฯ ในช่วงการแพร่ระบาด COVID-19 ซึ่งทำให้แพลตฟอร์มได้รับรายได้ลดลง เป็นต้น

หมายเหตุ : *ในบางแพลตฟอร์มใช้ GMV ได้แก่ Grab, Delivery Hero และบางแพลตฟอร์มใช้GTV ได้แก่ Just Eat Takeaway.com, Doordash, Meituan และแต่ละผู้ประกอบการมีวิธีการบันทึกงบการเงินที่แตกต่างกัน, **Meituan รายงานข้อมูลกำไรจากการดำเนินงาน (operating profit)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JET, Delivery Hero, Uber, Grab, Doordash, Meituan

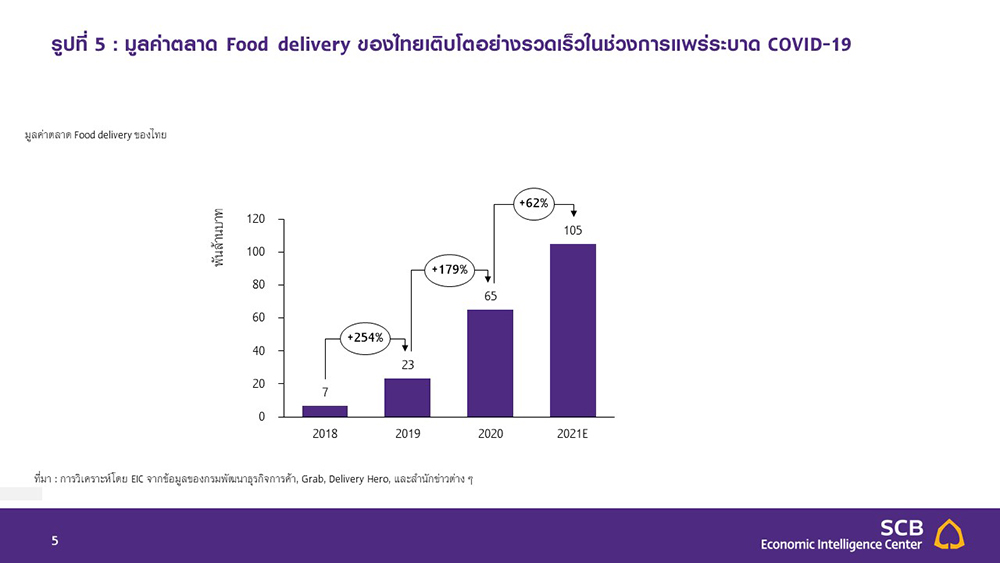

ส่วนตลาด Food delivery ของไทยในปี 2020 เติบโตอย่างก้าวกระโดดถึง179%YOY จากปริมาณผู้ใช้บริการ ร้านอาหาร และไรเดอร์ที่เข้าร่วมแพลตฟอร์มเพิ่มสูงขึ้น และ EIC คาดว่าในปี 2021 ยังมีแนวโน้มเติบโตต่อเนื่องที่ 62%YOY จนมีมูลค่าอยู่ที่ 1.05 แสนล้านบาท EIC ประเมินมูลค่าตลาด Food delivery ของไทยจากยอด GMV ของแพลตฟอร์ม Food delivery ในไทย (รูปที่ 5) โดยพบว่า ตลาด Food delivery เริ่มเติบโตตั้งแต่ในช่วงก่อนเกิดการแพร่ระบาดของ COVID-19 โดยมูลค่าตลาดในปี 2019 เติบโตจากปี 2018 กว่า 254% YOY จนอยู่ที่ราว 2.3 หมื่นล้านบาท อย่างไรก็ดี การแพร่ระบาดของ COVID-19 ในปี 2020 ซึ่งส่งผลให้ภาครัฐใช้มาตรการควบคุมเพื่อลดการแพร่ระบาดโดยเฉพาะการห้ามรับประทานอาหารที่ร้านได้กลายเป็นจุดเปลี่ยนที่สำคัญแก่ธุรกิจ Food delivery โดยส่งผลให้มูลค่าตลาดแพลตฟอร์ม Food delivery ในปี 2020เติบโตถึง 179% YOY หรืออีกราว 4.2 หมื่นล้านบาท และทำให้มีมูลค่าอยู่ที่ราว 6.5 หมื่นล้านบาท อีกทั้ง ในแต่ละแพลตฟอร์มมีปริมาณร้านอาหารที่เข้าร่วมแพลตฟอร์มเติบโตกว่า 2-4 เท่าตัวจากปี 2019 ตัวอย่างเช่น GrabFood เพิ่มจาก 2 หมื่นร้านเป็น 8 หมื่นร้าน foodpanda เพิ่มจาก 5 หมื่นร้านเป็นราว 1.2 แสนร้าน และ LINE MAN เพิ่มจาก 5 หมื่นร้านเป็นมากกว่า 2 แสนร้าน ซึ่งส่วนหนึ่ง เป็นผลจากการควบรวมกับ Wongnai ส่วน Robinhood ที่เพิ่งเปิดให้บริการปลายปี 2020 ในเดือนตุลาคม 2021มีร้านอาหารอยู่ที่ราว 1.64 แสนร้าน ในขณะเดียวกัน ไรเดอร์ที่เข้าร่วมแพลตฟอร์มในปี 2020 ก็เติบโตค่อนข้างสูง เช่น ไรเดอร์ในระบบ foodpanda เพิ่มขึ้นจาก 3 หมื่นคนเป็นถึงราว 1 แสนคน ขณะที่ Robinhood ในเดือนตุลาคม 2021 มีไรเดอร์อยู่ที่ราว 2.6 หมื่นคน เป็นต้น ยิ่งไปกว่านั้น EIC คาดว่า ในปี 2021 ตลาด Food delivery จะมีแนวโน้มขยายตัวต่อเนื่องที่ราว 62%YOY หรือราว 4 หมื่นล้านบาท จนมีมูลค่าอยู่ที่ 1.05 แสนล้านบาท จากผลของการแพร่ระบาดระลอกใหม่ ซึ่งส่งผลให้มีการใช้มาตรการควบคุมโรคและทำให้ไม่สามารถนั่งทานที่ร้านอาหารได้ ส่งผลให้มีจำนวนผู้ใช้บริการ ร้านอาหารและไรเดอร์เข้าร่วมแพลตฟอร์มเพิ่มสูงขึ้นมาก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกรมพัฒนาธุรกิจการค้า, Grab, Delivery Hero, และสำนักข่าวต่าง ๆ

อย่างไรก็ดี แม้การเติบโตของตลาด Food delivery จะช่วยให้รายได้เติบโตอย่างก้าวกระโดด แต่แพลตฟอร์มในไทยหลายรายยังมีผลประกอบการที่ไม่ค่อยดีนักจากการลงทุนเพื่อขยายขีดความสามารถในการให้บริการ และการจัดทำโปรโมชันเพื่อดึงดูดผู้ใช้บริการ โดยการขยายตัวของจำนวนผู้ใช้งานส่งผลให้แพลตฟอร์มต่างต้องเร่งขยายเครือข่ายและระบบหลังบ้าน (Back-office) อย่างเช่น ระบบไอทีและบุคลากร เพื่อให้สามารถดำเนินการได้อย่างราบรื่น ประกอบกับการแข่งขันที่รุนแรงระหว่างแพลตฟอร์มเพื่อแย่งชิงส่วนแบ่งตลาดด้วยการให้ส่วนลดโปรโมชันincentive แก่ผู้ใช้บริการและไรเดอร์ ส่งผลให้อัตรากำไรยังไม่ค่อยดีนัก แม้ว่าจะมีระดับรายได้เติบโตอย่างมาก อาทิ จากรูปที่ 6 foodpanda ในไทยที่มีรายได้ในปี 2020 เติบโตแบบก้าวกระโดดกว่า 435% แต่แพลตฟอร์มยังคงขาดทุนเพิ่มขึ้นเกือบ 184% อย่างไรก็ตาม Grab มีกำไรสุทธิปรับตัวดีขึ้นอย่างมีนัยสำคัญจากรายได้ที่เติบโตกว่า 125% ขณะที่ต้นทุนเพิ่มขึ้นราว 75% ทั้งนี้บริษัท Grab Holdings บริษัทแม่ในสิงคโปร์คาดว่าธุรกิจ Food delivery ของบริษัทแม่ของ Grab ซึ่งให้บริการใน 6 ประเทศอาเซียนจะเริ่มทำกำไร adjusted EBITDA ได้ช่วงปลายปี2021 และทำให้คาดว่าบริษัท Grab ในไทยก็มีโอกาสจะเริ่มทำกำไรได้เช่นเดียวกัน

หมายเหตุ *ข้อมูล ณ พฤษภาคม-มิถุนายน 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ กรมพัฒนาธุรกิจการค้า, Grab, foodpanda, Lineman, Gojek, Robinhood, AirAsia

4.แนวโน้มการแข่งขันธุรกิจ Food delivery ในไทยจะเป็นอย่างไร?

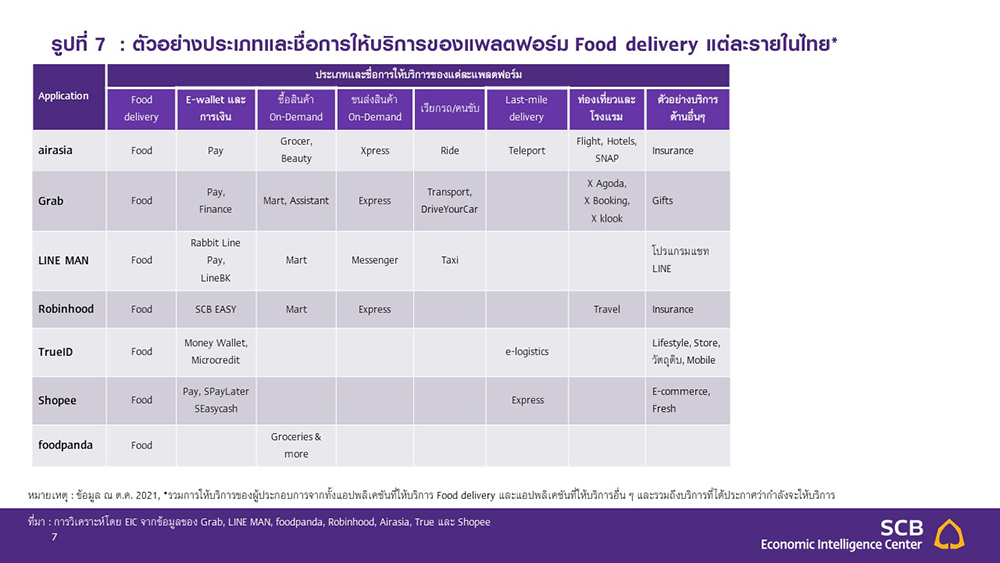

ธุรกิจ Food delivery ในไทยมีแนวโน้มแข่งขันรุนแรงมากยิ่งขึ้นในหลายมิติ ทั้งการจัดโปรโมชันลดราคาจากการเข้ามาของผู้ประกอบการรายใหม่ การขยายพื้นที่การให้บริการ การเพิ่มรูปแบบการให้บริการ และอาจก่อให้เกิดการควบรวมกิจการ ทั้งนี้การเติบโตของธุรกิจ Food delivery ในช่วงที่ผ่านมาส่งผลให้มีผู้ประกอบการจำนวนมากจากหลายวงการเริ่มเข้ามาแข่งขันในธุรกิจมากขึ้น ไม่ว่าจะเป็นผู้ประกอบการจากธุรกิจต่าง ๆ เช่น Robinhood จากกลุ่มธนาคารไทยพาณิชย์ ซึ่งเน้นการสนับสนุน SME โดยการไม่เก็บค่า GP, กลุ่ม Airasia ได้เข้าซื้อกิจการของ Gojek ในไทย และ Shopee ได้เริ่มให้บริการ Shopee food ในไทยแล้วเมื่อต้นเดือนพฤศจิกายนหลังจากที่เปิดให้บริการในอินโดนีเซียและมาเลเซีย เป็นต้น อีกทั้ง ผู้ประกอบการจากธุรกิจอาหารขนาดใหญ่ที่เพิ่งเริ่มให้บริการอย่างเช่น True Food จาก กลุ่ม True ภายใต้การสนับสนุนจากเครือเจริญโภคภัณฑ์ กลุ่มธุรกิจด้านการเกษตรครบวงจรรายใหญ่ และ 1112 จากกลุ่ม Minor Food ผู้ให้บริการเชนร้านอาหารขนาดใหญ่ การเข้ามาของผู้ประกอบการรายใหม่ ๆ จะส่งผลให้การแข่งขันด้านราคาและส่วนลดโปรโมชันมีแนวโน้มรุนแรงยิ่งขึ้น เพื่อขยายการให้บริการและเพิ่มส่วนแบ่งตลาด และทำให้แต่ละแพลตฟอร์มต้องใช้กลยุทธ์ต่าง ๆ ทั้งส่วนลดโปรโมชัน การขายแพ็กเกจส่วนลดหรือ subscription และการให้บริการต่าง ๆ เพิ่มขึ้น เพื่อดึงดูดลูกค้า ควบคู่กับการให้โปรโมชันเพื่อดึงดูดร้านอาหารดังเช่น การให้ส่วนลดค่า GP หรือให้ร้านอาหารสามารถเลือกแผนการเก็บสัดส่วนค่า GP ที่เหมาะสมกับร้านตนได้ โดยระดับการให้บริการของแพลตฟอร์มจะเพิ่มตามสัดส่วนการเก็บค่า GP รวมถึงการแข่งขันที่มีแนวโน้มขยายไปยังต่างจังหวัดมากยิ่งขึ้น จากที่ในปัจจุบันกระจุกตัวอยู่ในกรุงเทพฯ และปริมณฑล กับหัวเมืองใหญ่ต่างจังหวัด โดยในปัจจุบัน foodpanda เป็นผู้ให้บริการรายเดียวที่ให้บริการทั้ง 77 จังหวัดทั่วประเทศ ขณะที่ Grab และ LINE MAN ให้บริการครอบคลุม 52 จังหวัด กับ 59 จังหวัด ตามลำดับ ส่วนแพลตฟอร์มอื่น ๆ ส่วนใหญ่ยังให้บริการภายในกรุงเทพฯ และปริมณฑล อีกทั้ง แพลตฟอร์มยังแข่งกันขยายรูปแบบการให้บริการในธุรกิจอาหารเพื่อให้ครอบคลุมทั้งห่วงโซ่อุปทานอาหาร ตั้งแต่ขั้นตอนการจัดหาวัตถุดิบจาก True Food การทำ cloud kitchen อย่าง LINE MAN Kitchen และ Grab Kitchen การทำร้านอาหารของแบรนด์ตนเอง เป็นต้น เพื่อดึงดูดร้านอาหารและผู้ใช้บริการใช้แพลตฟอร์มตนเป็นหลัก อีกทั้ง ยังเป็นการเพิ่มรายได้นอกเหนือจากการเก็บค่า GP ยิ่งไปกว่านั้น แพลตฟอร์มยังสามารถเพิ่มการให้บริการแก่ภาคธุรกิจ (B2B) ที่กำลังได้รับความนิยมเป็นอย่างมากของ Uber Eats ในต่างประเทศที่การให้บริการ Uber for business เติบโตกว่า 30 เท่าในปี 2020 และการนำเทคโนโลยีมาช่วยให้การขนส่งรวดเร็วขึ้นดังเช่น โดรนส่งอาหาร การแข่งขันที่รุนแรงนี้ยังมีโอกาสนำไปสู่การควบรวมและเข้าซื้อกิจการ (Mergers and Acquisitions: M&A) ของแพลตฟอร์ม Food delivery ดังที่เกิดขึ้นในต่างประเทศ เพื่อช่วยลดการแข่งขันและเพิ่มปริมาณการใช้บริการโดยในปี 2020 ที่ผ่านมามีการทำ M&A ของแพลตฟอร์มรายใหญ่ในต่างประเทศจำนวนมาก เช่น การควบรวมของ Takeaway.com กับ Just Eat มูลค่า 7.6 พันล้านดอลลาร์สหรัฐ เพื่อขยายตลาดในสหราชอาณาจักร ยุโรป และอเมริกาใต้ การควบรวมของ Just Eat Takeaway.com กับ Grubhub มูลค่า 7.3 พันล้านดอลลาร์สหรัฐ

ยิ่งไปกว่านั้น การขยายรูปแบบการให้บริการไปในด้านอื่นจะส่งผลให้การแข่งขันสู่การเป็น Super App เริ่มชัดเจนมากขึ้นกว่าในช่วงที่ผ่านมาทั้งจากแพลตฟอร์ม Food delivery ที่ขยายบริการไปด้านอื่น ๆ และจากแพลตฟอร์มที่เน้นบริการด้านอื่นที่หันมาให้บริการ Food delivery และจะทำให้เกิดการแข่งขันที่ทวีความรุนแรง ในปัจจุบัน แพลตฟอร์ม Food delivery ในไทยอยู่ในยุค 3.0 และได้เริ่มให้บริการด้านอื่น ๆ เพิ่มเติมนอกเหนือจากการจัดส่งอาหาร เช่น การบริการซื้อสินค้าจากร้านสะดวกซื้อ หรือ ซูเปอร์มาร์เก็ตแบบออนดีมานด์ (On-Demand) เช่น GrabMart, LINE MAN MART การทำแบรนด์ของตนเองอย่าง pandamart การขนส่งสินค้า

แบบ On-Demand อย่าง GrabExpress, AirAsia Xpress การให้บริการทางการเงินทั้ง E-Wallet กับสินเชื่อ

และการขยายบริการสู่ภาคท่องเที่ยว เช่น การจองโรงแรม ตั๋วเครื่องบิน เช่ารถ และกิจกรรมกับสถานที่ท่องเที่ยว เป็นต้น ดังรูปที่ 7 การขยายการให้บริการที่ครอบคลุมเหล่านี้จะมีส่วนช่วยส่งเสริมให้แพลตฟอร์มบรรลุเป้าหมายสู่การเป็น Super App และเติบโตอย่างยั่งยืน ดังที่วางแผนไว้จากการมีกลุ่มผู้ใช้บริการประจำ อีกทั้ง ยังมีส่วนช่วยเพิ่มอัตรากำไรให้แก่ธุรกิจดังเช่นในธุรกิจบริการซื้อสินค้า เนื่องจากมีมูลค่าต่อคำสั่งซื้อสูงกว่าอาหารกว่า 2-3 เท่า มีรายได้จากค่าโฆษณา จากธุรกิจสินค้าอุปโภคบริโภคทั่วไป (Fast-moving consumer goods: FMCG) และช่วยเพิ่มปริมาณงานให้แก่แพลตฟอร์ม

อย่างไรก็ดี การขยายบริการที่หลากหลายและคลอบคลุมไปในประเภทต่าง ๆ ที่กว้างกว่าแค่บริการด้านอาหาร

ของแพลตฟอร์ม Food delivery ประกอบกับการหันมาให้บริการ Food delivery จากแพลตฟอร์มที่ให้บริการธุรกิจอื่น ๆ เป็นหลัก จะทำให้การแข่งขันสู่การเป็น Super App หรือ Everyday App ของแพลตฟอร์มรายใหญ่เริ่มมีความชัดเจนมากยิ่งขึ้นกว่าในช่วงที่ผ่านมา และจะก่อให้เกิดการแข่งขันที่รุนแรงเพื่อแย่งชิงกลุ่มผู้ใช้บริการซึ่งมีอยู่อย่างจำกัด ในหลากหลายธุรกิจ โดยจากรูปที่ 7 จะเห็นได้ว่าการนำเสนอบริการมีการทับซ้อนกันมากขึ้น และในแต่ละประเภทมีแพลตฟอร์มให้บริการอย่างน้อยถึง 3 ราย ต่างจากช่วงก่อนหน้านี้ ที่แต่ละแพลตฟอร์มดำเนินธุรกิจต่างกันทำให้ไม่ต้องแข่งขันระหว่างกันมากนัก

หมายเหตุ : ข้อมูล ณ ต.ค. 2021, *รวมการให้บริการของผู้ประกอบการจากทั้งแอปพลิเคชันที่ให้บริการFood delivery และแอปพลิเคชันที่ให้บริการอื่น ๆ และรวมถึงบริการที่ได้ประกาศว่ากำลังจะให้บริการ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Grab, LINE MAN, foodpanda, Robinhood, Airasia, True และ Shopee

5.โอกาสในการเติบโตของธุรกิจ Food delivery หลังสถานการณ์แพร่ระบาด COVID-19 คลี่คลายลง จะเป็นไปในทิศทางใด?

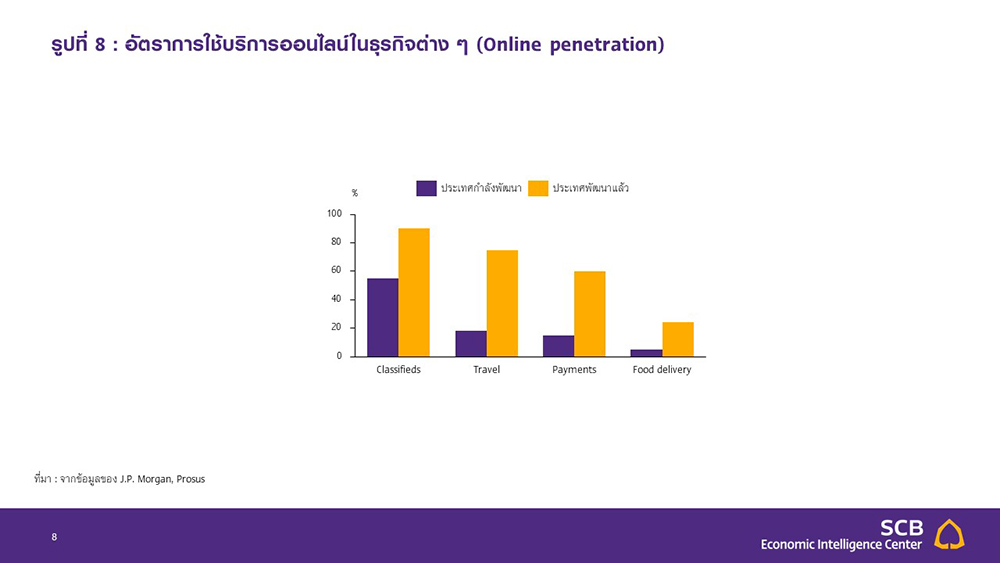

ในระยะ 2-3 ปีข้างหน้าหลังจากสถานการณ์แพร่ระบาดของ COVID-19 คลี่คลาย ธุรกิจ Food delivery ในไทยคาดว่าจะมีแนวโน้มเติบโตต่อเนื่อง จากปัจจัยสนับสนุน 3 ปัจจัย ได้แก่ 1.) การขยายตัวของฐานผู้ใช้บริการใหม่ การมีสมาร์ตโฟนที่ทำให้เข้าถึงบริการแพลตฟอร์ม Food delivery ควบคู่กับความสะดวกรวดเร็วและความหลากหลายของอาหารในการใช้บริการ Food delivery ทำให้จำนวนผู้ใช้บริการในไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่องจากฐานที่ยังค่อนข้างต่ำ โดยอัตราการใช้บริการ (penetration rate) ของธุรกิจ Food delivery ของไทยในปี 2021 ยังอยู่ที่ราว 14% ของมูลค่าตลาดธุรกิจบริการเกี่ยวกับอาหาร (Consumer foodservice) ซึ่งต่ำกว่าประเทศชั้นนำหลายประเทศที่มีสัดส่วนมากกว่า 20% เช่น จีน สหรัฐอเมริกา เนเธอร์แลนด์ สหราชอาณาจักร เป็นต้น โดยจำนวนผู้ใช้บริการมีโอกาสเพิ่มขึ้นจากกลุ่มผู้ซื้ออาหารกลับบ้าน (takeaway) และแบบไม่ต้องลงจากรถ (drive thru) ที่ยังมีมูลค่าตลาดราว 3 แสนล้านบาทจากข้อมูลของ Euromonitor ซึ่งสูงกว่ากลุ่ม Food delivery เกือบ 3 เท่า ยิ่งไปกว่านั้น จากข้อมูล prosus ที่ให้บริการในหลายประเทศทั่วโลก เมื่อเปรียบเทียบกับการใช้บริการออนไลน์ของธุรกิจประเภทอื่น ๆ เช่น การประกาศซื้อ-ขาย (Classifieds) แบบ Marketplace การท่องเที่ยว และการเงิน ดังรูปที่ 8 พบว่า อัตราการใช้บริการของธุรกิจ Food delivery โดยรวมยังต่ำกว่าการใช้บริการออนไลน์ของธุรกิจอื่น ๆ เช่น การประกาศซื้อ-ขาย (Classifieds) แบบMarketplace การท่องเที่ยว และการเงิน

ที่มา : จากข้อมูลของ J.P. Morgan, Prosus

ที่มา : การสำรวจความคิดเห็นผู้บริโภค (EIC Consumer Survey) ช่วงวันที่ 27 ส.ค. ถึง 27 ก.ย. 2021 จำนวนผู้ตอบแบบสำรวจ 3,205 คน

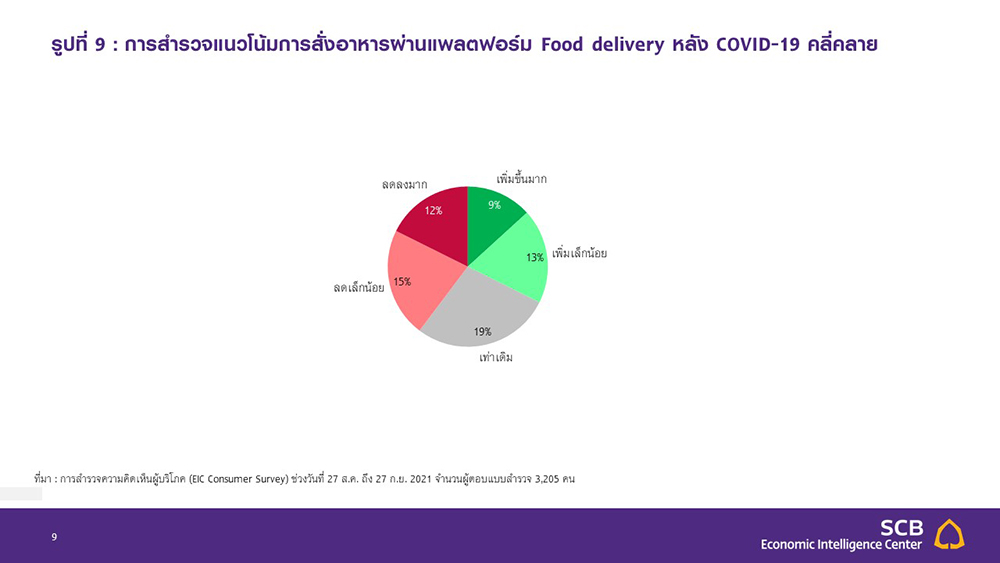

2) การใช้บริการของกลุ่มลูกค้าเดิมที่มีแนวโน้มเพิ่มขึ้น พฤติกรรมของผู้บริโภคที่มีแนวโน้มปรับเปลี่ยนสู่วิถี

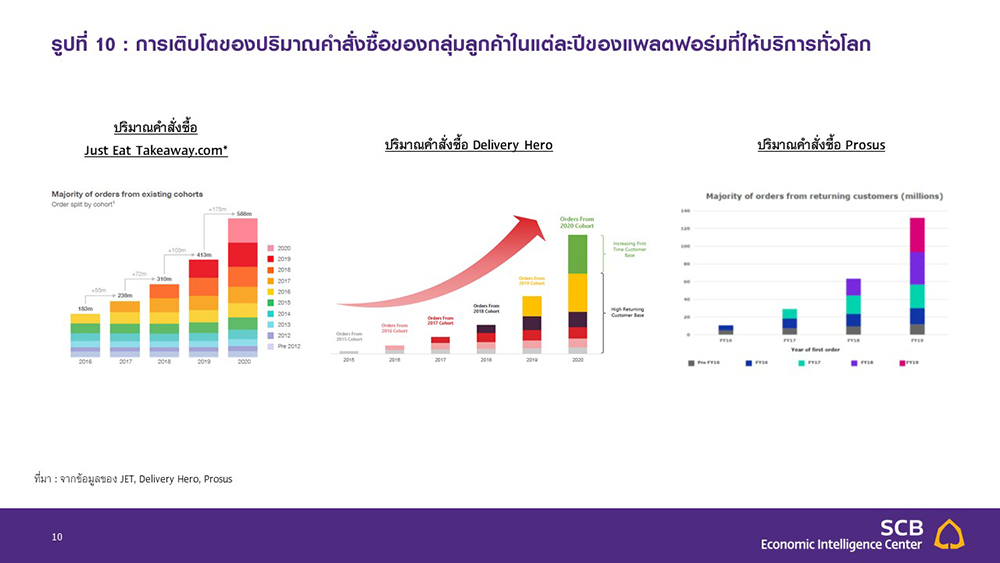

new normal และความคุ้นชินในการใช้บริการ Food delivery จะเป็นรากฐานการเติบโตที่สำคัญของธุรกิจ Food delivery โดยจากผลสำรวจของ EIC ต่อแนวโน้มการสั่งอาหารผ่านแพลตฟอร์มในช่วงหลัง COVID-19 ของชาวไทยในช่วงเดือน กันยายน 2021 (รูปที่ 9) พบว่า 60% ของผู้ตอบแบบสอบถามที่ใช้บริการ Food delivery ในช่วง COVID-19 มีแนวโน้มที่จะใช้บริการ Food delivery เท่าเดิมหรือเพิ่มขึ้นหลังสถานการณ์ COVID-19 คลี่คลายสะท้อนให้เห็นถึงพฤติกรรมผู้บริโภคชาวไทยที่จะใช้บริการ Food delivery อย่างต่อเนื่อง อีกทั้ง จากข้อมูลของแพลตฟอร์ม Food delivery ระดับโลก (รูปที่ 10) พบว่ากลุ่มลูกค้าเดิมยังมีความถี่ในการซื้อที่เพิ่มขึ้น พร้อมทั้งมีแนวโน้มที่มูลค่าค่าใช้จ่ายต่อคำสั่งซื้อยังปรับเพิ่มขึ้นอีกด้วย นอกจากนี้ อัตราการคงอยู่ (Retention rate) ของผู้ใช้บริการ Food delivery ยังมีสัดส่วนที่สูงเมื่อเปรียบเทียบกับธุรกิจอื่น ๆ ได้แก่ บริการเรียกยานพาหนะ ร้านอาหาร อีคอมเมิร์ซ ค้าปลีก และท่องเที่ยว (รูปที่ 11) แสดงให้เห็นถึงโอกาสที่ผู้ใช้บริการจะกลับมาใช้บริการที่มากกว่าเดิม

3) การขยายฐานตลาดไปยังบริการต่าง ๆ ในห่วงโซ่อุปทานร้านอาหาร ดังเช่น การทำ cloud kitchen และการทำ

แบรนด์ของตนเอง เป็นต้น จะมีส่วนช่วยเพิ่มยอด GMV และรายได้แก่แพลตฟอร์ม ตลอดจนทำให้อัตรา take rate ปรับตัวดีขึ้นจากการบริการใหม่ที่มีอัตรากำไรเพิ่มขึ้น อีกทั้ง การให้บริการด้านอื่น ๆ อย่างการสั่งซื้อสินค้าจากร้านสะดวกซื้อหรือซูเปอร์มาร์เก็ต การขนส่งสินค้า ท่องเที่ยว เป็นต้น จะช่วยขยายฐานลูกค้าของแพลตฟอร์มให้กว้างขึ้นและดึงดูดให้มีการสั่งอาหารผ่านแพลตฟอร์มเพิ่มขึ้น

ที่มา : จากข้อมูลของ JET, Delivery Hero, Prosus

ที่มา : จากข้อมูลของ Prosus

6.แนวทางการปรับตัวของแพลตฟอร์มกับร้านอาหาร และข้อเสนอแนะต่อภาครัฐ

แพลตฟอร์มควรให้ความสำคัญในการรักษาฐานผู้ใช้บริการ พาร์ทเนอร์ร้านอาหารและไรเดอร์, สร้างพันธมิตรทางธุรกิจหรือควบรวมกิจการเพื่อกลายเป็น Super App และการจัดการด้านกฎระเบียบและด้านสิ่งแวดล้อม เป็น 3 ปัจจัยสำคัญที่จะช่วยให้ธุรกิจเติบโตต่อเนื่องในอนาคต โดยในปัจจัยแรกการรักษาฐานผู้ใช้บริการ พาร์ทเนอร์ร้านอาหารและไรเดอร์ จะเป็นรากฐานที่สำคัญของธุรกิจที่จะทำให้ธุรกิจเติบโตอย่างต่อเนื่องในอนาคตจาก Network effect โดยการรักษาฐานลูกค้ามีความสำคัญยิ่ง เนื่องจากปริมาณคำสั่งซื้อของกลุ่มลูกค้าเดิมมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องในอนาคตดังที่กล่าวในรูป 11 โดยเฉพาะกลุ่มลูกค้าที่เร่งตัวขึ้นจากการล็อกดาวน์ในช่วง COVID-19 ซึ่งมีโอกาสที่จะใช้ลดลงเมื่อกลับเข้าสู่สภาวะปกติ กับกลุ่มลูกค้าที่อาจถูกแย่งชิงจากแพลตฟอร์มอื่น ๆ จากการจัดโปรโมชัน โดยวิธีรักษาฐานผู้บริโภคสามารถทำได้หลายวิธีนอกจากการให้ส่วนลดโปรโมชัน เช่น การรักษาและเพิ่มมาตรฐาน การให้บริการของร้านอาหารและไรเดอร์ทั้งในด้านความสะอาด สุขอนามัยและความปลอดภัย การปรับปรุงระบบบริการหลังการขายที่รวดเร็วและมีประสิทธิภาพของแพลตฟอร์ม เป็นต้นส่วนการรักษาฐานร้านอาหารจะช่วยคงตัวเลือกร้านอาหารที่หลากหลายและเป็นที่นิยมของผู้ใช้บริการเพื่อให้เกิดการใช้บริการอย่างต่อเนื่อง ทั้งร้านอาหารรายเล็กและรายใหญ่ ตลอดจนการรักษาไรเดอร์จะช่วยทำให้การขนส่งรวดเร็วและมีประสิทธิภาพ โดยจะต้องบริหารปริมาณคำสั่งซื้อกับปริมาณไรเดอร์ให้สมดุลกันและมีงานกระจายทั่วทั้งวัน

เพื่อที่คนขับจะได้รับรายได้ที่เหมาะสม การรักษาผู้ที่เกี่ยวข้องในธุรกิจทั้ง 3 ฝ่ายของแพลตฟอร์มจะช่วยให้แพลตฟอร์มสามารถเติบโตอย่างยั่งยืน

สำหรับปัจจัยถัดมา การสร้างพันธมิตรทางธุรกิจ (Partnership) หรือควบรวมและเข้าซื้อกิจการ โดยในด้านหนึ่ง

การสร้างพันธมิตรจะมีส่วนช่วยเพิ่มรายได้ให้แก่แพลตฟอร์ม ดังเช่น การอาศัยฐานข้อมูลการใช้บริการบนแพลตฟอร์มในการสร้างพันธมิตรกับผู้ประกอบการชั้นนำในธุรกิจอาหารหรือธุรกิจอื่น ๆ เช่น ค้าปลีก FMCG ท่องเที่ยว ธนาคาร เป็นต้น ส่วนในอีกด้านหนึ่ง การ partnership หรือ M&A กับผู้ประกอบการในธุรกิจต่าง ๆ หรือแพลตฟอร์มFood delivery ด้วยกันเอง จะช่วยขยายตลาดทั้งหมดเท่าที่เป็นไปได้ (Total Addressable Market) ของแพลตฟอร์มจากบริการใหม่ ๆ ที่มีความหลากหลายครอบคลุม พร้อมด้วยฐานลูกค้า และร้านอาหารหรือร้านค้าที่เป็นที่นิยมซึ่งจะช่วยลดการแข่งขัน เพิ่มปริมาณการใช้บริการ และมีรูปแบบบริการที่หลากหลายจนกลายเป็น Super Appที่เป็นตัวเลือกในลำดับแรกของผู้ใช้บริการ

ในปัจจัยสุดท้าย แพลตฟอร์มต่าง ๆ จำเป็นต้องใส่ใจต่อในด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (Environmental, Social and Governance : ESG) มากยิ่งขึ้น เนื่องจากปัจจุบันผู้บริโภคและองค์กรต่าง ๆ

ในสังคมเริ่มให้ความสำคัญต่อการดำเนินธุรกิจที่คำนึงถึงความยั่งยืนทั้งของกิจการและสังคมมาก และประกอบด้วย 1) มิติสิ่งแวดล้อม (Environment) เนื่องจากในธุรกิจ Food delivery มีการใช้แพ็กเกจอาหารหรือเครื่องดื่มมากมายที่จะกลายเป็นผลเสียต่อสิ่งแวดล้อม ทำให้แพลตฟอร์มต้องพยายามที่จะลดขยะที่เกิดขึ้น เช่น การให้ผู้บริโภคสามารถเลือก “no plastic cutlery” (ไม่รับช้อนส้อมพลาสติก) การสนับสนุนให้ร้านค้าใช้บรรจุภัณฑ์ของอาหารประเภทถุงกระดาษ วัสดุอื่น ๆ ที่สามารถย่อยสลายได้ และการเริ่มนำรถจักรยานยนต์ไฟฟ้ามาใช้ขนส่งอาหารเพื่อลดมลพิษ ซึ่งในต่างประเทศได้มีแคมเปญที่น่าสนใจเช่นกัน โดย Grab ได้เพิ่มหมวดหมู่ Eco category สำหรับแพลตฟอร์มที่มีมาตรฐานเป็นมิตรกับสิ่งแวดล้อม พร้อมทั้งสิทธิประโยชน์จากแพลตฟอร์มเพิ่มเติม ไม่ว่าจะเป็น การเพิ่มโอกาสในการค้นหาของผู้บริโภค หรือการรับส่วนลดวัตถุดิบจาก Eco-friendly supplier 2) มิติสังคม (Social)โดยประเด็นที่สำคัญ ได้แก่ การปฏิบัติต่อพนักงานในองค์กร ความรับผิดชอบต่อผู้บริโภค เพื่อให้ได้รับผลตอบแทนที่เหมาะสม โดยเฉพาะไรเดอร์ที่ควรได้รับการปฏิบัติเสมือนเป็นพนักงานในองค์กร ขณะที่พาร์ทเนอร์ร้านอาหาร นอกจากควรจะได้รับส่วนแบ่งผลตอบแทนที่เหมาะสม หลายแพลตฟอร์มในต่างประเทศยังมีการแบ่งปันข้อมูลของผู้บริโภคให้กับพาร์ทเนอร์ร้านอาหารเพื่อนำไปต่อยอดและปรับปรุงบริการด้วย และส่วนผู้บริโภคควรได้รับการบริการที่มีการปรับปรุงและพัฒนาอย่างต่อเนื่อง อีกทั้ง มีการเก็บรักษาและการใช้ประโยชน์จากข้อมูลส่วนบุคคลของผู้บริโภคควรเป็นไปตามข้อกฎหมายและหลักสากล และ 3) มิติบรรษัทภิบาล (Governance)ในด้านการพิจารณาเกี่ยวกับการกำกับดูแลที่ดีภายในองค์กรการบริหารความเสี่ยง นวัตกรรมองค์กรที่ดี รวมถึงการต่อต้านการทุจริตและคอร์รัปชันภายในองค์กร

ในส่วนของพาร์ทเนอร์ร้านอาหารที่อยู่ในแพลตฟอร์มควรมี 1) สินค้าที่เจาะกลุ่มเป้าหมายเฉพาะ 2) การสื่อสารกับผู้บริโภคอย่างสม่ำเสมอ และ 3) เพิ่มช่องทางการจำหน่ายในการเข้าถึงผู้บริโภค อย่างไรก็ดี บางร้านอาหารอาจไม่ได้รับประโยชน์จากแพลตฟอร์ม เนื่องจากต้องเผชิญกับข้อจำกัด ในการก้าวเข้าสู่แพลตฟอร์ม 1. ร้านอาหารควรมีกลุ่มเป้าหมายที่ชัดเจนเพื่อสร้างเมนูอาหารให้ตรงกับความต้องการและมีบรรจุภัณฑ์ที่เหมาะสม ทั้งนี้การแพร่ระบาดของไวรัสได้ก่อให้เกิดเทรนด์ต่าง ๆ ขึ้นมากมาย อาทิ เทรนด์รักสุขภาพ เทรนด์ work from home โดยร้านอาหารไม่จำเป็นต้องมีเมนูหลากหลาย แต่จำเป็นต้องมีเมนูที่โดดเด่นและสามารถที่จะดึงดูดผู้บริโภคได้ หรืออาจมีการให้อิสระในการปรับแต่งเมนูเองได้ ในส่วนบรรจุภัณฑ์ภายนอกควรถูกปิดอย่างมิดชิดและมีผนึกปิดไว้ชัดเจนเพื่อความมั่นใจของผู้บริโภคว่าอาหารไม่ได้ถูกเปิดก่อนถึงมือ นอกจากนี้ ในปัจจุบันเริ่มเห็นเทรนด์ใช้บรรจุภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อม อาทิ บรรจุภัณฑ์ที่สามารถนำกลับมาใช้ใหม่ได้บรรจุภัณฑ์ที่สามารถย่อยสลายได้ตามธรรมชาติ 2. ร้านอาหารควรสร้างช่องทางการสื่อสารกับผู้บริโภคผ่านทางโซเชียลมีเดีย เริ่มแรกอาจต้องลงทุนเพื่อโปรโมตร้านผ่าน influencer หรือเพจต่าง ๆ ให้เป็นที่รู้จักและสร้างการรับรู้ในกลุ่มผู้บริโภค พร้อมกันนั้น ร้านควรมีช่องทางโซเชียลมีเดียของตนเอง อาทิ เฟซบุ๊ก อินสตาแกรม ไลน์ เพื่อใช้ในสื่อสารกับผู้บริโภคด้วยตนเอง ทั้งการโปรโมตเมนูใหม่ การจัดทำโปรโมชัน ตลอดจนการรับฟังผลตอบรับ/สอบถามความคิดเห็น/ความชอบของผู้บริโภคที่จะสามารถนำไปต่อยอดในการพัฒนาและปรับปรุงบริการของร้านต่อไป และ 3. ร้านอาหารอาจพยายามเข้าไปอยู่ในหลายแพลตฟอร์ม เพื่อเพิ่มโอกาสในการถูกค้นหาโดยผู้บริโภค เริ่มแรกอาจเลือกแพลตฟอร์มที่เหมาะสมกับร้าน โดยการคำนึงถึงกลุ่มผู้บริโภค พื้นที่โดยรอบ และอัตราส่วนแบ่งรายได้ในแต่ละแพลตฟอร์ม อีกทั้ง เมนูบนแพลตฟอร์มต้องมีภาพและรายละเอียดอย่างชัดเจนและตรงไปตรงมา อาทิ สรรพคุณ วัตถุดิบ แคลอรี่ โดยเฉพาะเมนูที่เน้นตอบโจทย์คนรักสุขภาพ

อย่างไรก็ดี การเติบโตของแพลตฟอร์ม Food delivery เปรียบเสมือนดาบสองคมสำหรับผู้ประกอบการร้านอาหาร เนื่องจากผู้บริโภคมีตัวเลือกร้านอาหารที่หลากหลายและจำนวนมากแพลตฟอร์มจากเดิมที่มีตัวเลือกเพียงร้านอาหารใกล้บ้าน ส่งผลให้ร้านอาหารมีความจำเป็นที่จะต้องก้าวเข้าสู่แพลตฟอร์ม เพื่อรักษาความสามารถในการแข่งขันของร้านตนเอง ขณะที่บางร้านอาหารไม่สามารถก้าวเข้าสู่แพลตฟอร์มได้โดยง่าย เนื่องจากมีข้อจำกัดในหลายด้าน ไม่ว่าจะเป็นต้นทุนที่เพิ่มสูงขึ้นจากค่า GP กับค่าส่วนลดโปรโมชัน เมนูอาหารอาจไม่เหมาะกับการจำหน่ายแบบเดลิเวอรี่ หรือร้านค้าไม่ผ่านมาตรฐานต่าง ๆ ที่แพลตฟอร์มกำหนดไว้ ซึ่งส่งผลให้ไม่สามารถให้บริการได้และทำให้รายได้ของร้านอาหารปรับลดลง ดังนั้น การเลือกแพลตฟอร์มที่เหมาะสมกับร้านค้าจึงเป็นสิ่งสำคัญ โดยอาจเริ่มต้นจากการใช้บริการแพลตฟอร์มที่มีต้นทุนในการตั้งหน้าร้านออนไลน์ต่ำและเมื่อปรับตัวได้จึงเริ่มขยายไปยังแพลตฟอร์มฟอร์มอื่น ๆ ตามความเหมาะสม

ทั้งนี้ภาครัฐอาจเข้ามาช่วยสนับสนุนผู้ประกอบการร้านอาหารให้สามารถเข้าสู่แพลตฟอร์ม Food delivery ได้ง่ายยิ่งขึ้น ช่วยสนับสนุนไรเดอร์ให้ได้รายได้ที่เหมาะสมและเป็นธรรม ช่วยผู้ใช้บริการแพลตฟอร์มในการแก้ไขปัญหาอุปสรรคพร้อมกับสร้างความมั่นใจในความสะอาดและปลอดภัยของการบริการ ตลอดจนการกำดูแลการแข่งขันระหว่างแพลตฟอร์ม Food delivery ขนาดเล็กและขนาดใหญ่ เพื่อให้มีการแข่งขันทางการค้าอย่างเสรีและเป็นธรรม เนื่องจากธุรกิจ Food deliveryเกี่ยวข้องกับบุคคลจำนวนมากตั้งแต่ ผู้ใช้บริการ ไรเดอร์ ร้านอาหารรายเล็กจนถึงรายใหญ่ และแพลตฟอร์ม Food delivery จึงส่งผลให้ภาครัฐควรเข้ามาช่วยดูแลและสนับสนุนเพื่อให้การดำเนินการมีความเหมาะสม ไม่ถูกเอาเปรียบและเป็นธรรมแก่ผู้เกี่ยวข้องในแต่ละฝ่าย โดยในส่วนร้านอาหาร เนื่องจากในปัจจุบันมีผู้ประกอบการร้านอาหารจำนวนมากหลากหลายขนาดตั้งแต่รายเล็กที่ไม่มีหน้าร้านจนถึงเชนร้านอาหารรายใหญ่ อีกทั้งความสามารถในการแข่งขันและความพร้อมของผู้ประกอบการร้านอาหารแต่ละรายอาจไม่เท่ากัน ทำให้ภาครัฐอาจเข้ามาช่วยส่งเสริมและอำนวยความสะดวกให้การเข้าร่วมแพลตฟอร์มของร้านอาหารทำได้ง่ายยิ่งขึ้น อย่างการสนับสนุน หรือช่วยลดต้นทุนต่าง ๆ ในการประกอบการ เช่น กฎระเบียบในการเข้าร่วมกับแพลตฟอร์ม แนวทางการให้บริการผ่าน Food delivery อัตราการเก็บค่าบริการที่เหมาะสม ไม่ถูกเอาเปรียบและเป็นธรรม การจัดทำบัญชีและภาษี รวมถึงการจัดหาอุปกรณ์ดิจิทัล ในส่วนไรเดอร์ ภาครัฐควรช่วยสนับสนุนให้ไรเดอร์และผู้ที่มีส่วนเกี่ยวข้องได้รับค่าตอบแทนและสวัสดิการที่สมเหตุสมผลและเป็นธรรมจากแพลตฟอร์ม Food delivery โดยเฉพาะในด้านประกันอุบัติเหตุ ขณะที่ในด้านผู้ใช้บริการ ภาครัฐอาจเข้ามาช่วยสร้างมาตรฐานด้านความสะอาดและปลอดภัยในการให้บริการตั้งแต่ขั้นตอนการปรุงอาหารจนถึงการจัดส่งถึงผู้บริโภค ตลอดจนการส่งเสริมให้นโยบายกระตุ้นการใช้จ่ายของรัฐให้สามารถใช้บริการผ่านแพลตฟอร์มได้ เพื่ออำนวยความสะดวกสบายแก่ผู้ใช้บริการ และสำหรับด้านแพลตฟอร์ม การดูแลให้แพลตฟอร์มต่าง ๆ ไม่ว่าจะเป็นขนาดเล็กหรือใหญ่สามารถเข้าสู่ตลาดเพื่อให้บริการได้อย่างเสรี ไม่ถูกกีดกันออกจากตลาด และแข่งขันกันอย่างเท่าเทียม ทั้งนี้ในปัจจุบันสำนักงานคณะกรรมการการแข่งขันทางการค้าได้เริ่มเข้ามาช่วยดูแลธุรกิจ Food delivery แล้วในหลายด้าน เช่น การขอความร่วมมือแพลตฟอร์มต่าง ๆ ในการปรับลดค่า GP ลงชั่วคราวในช่วงการล็อกดาวน์ หรือการออกประกาศแนวทางพิจารณาการปฏิบัติทางการค้าที่ไม่เป็นธรรมระหว่างผู้ประกอบธุรกิจให้บริการดิจิทัลแพลตฟอร์มรับและส่งอาหารกับผู้ประกอบธุรกิจร้านอาหารตามกฎหมายการแข่งขันทางการค้า เป็นต้น นอกจากนี้ ยังมีความพยายามของกระทรวงการคลังในการผลักดันให้สามารถใช้โครงการคนละครึ่ง และโครงการยิ่งใช้ยิ่งได้ ผ่านแพลตฟอร์ม Food delivery ซึ่งเริ่มใช้บริการได้ในช่วงต้นเดือนตุลาคม 2021 อย่างไรก็ตาม ในระยะข้างหน้า หากแพลตฟอร์ม Food delivery บางรายมีอำนาจเหนือตลาดมากจนเกินไปอาจนำไปสู่ความเสี่ยงในการปฎิบัติที่ไม่เป็นธรรมต่อร้านอาหาร ไรเดอร์ และผู้ใช้บริการ ตลอดแพลตฟอร์มที่มีขนาดเล็กในตลาด ส่งผลให้การเข้ามาดูแลและสนับสนุนของภาครัฐมีความสำคัญมาก

บทวิเคราะห์โดย SCBEIC