หากยังจำกันได้ TMB ได้ควบรวมกิจการกับธนาคารธนชาต และเรียกได้ว่าในช่วงเวลาปัจจุบันกำลังอยู่ในขั้นตอนการผสาน 2 ธนาคาร ให้รวมกันกลายเป็นธนาคารเดียว โดยเมื่อทั้งคู่รวมกันแล้วจะทำให้มีฐานลูกค้ากว่า 10 ล้านราย ภายใต้แคมเปญ “One Dream, One Team, One Goal” ซ฿่งเฟสแรกจะเป็นการรวมตัวของกลุ่มผู้บริหารระดับสูงจากทั้ง 2 ธนาคารเพื่อให้เกิดการทำงานร่วมกัน

สำหรับแคมเปญ “One Dream, One Team, One Goal” คือการมีความฝันเดียวกัน One Dream ที่จะช่วยให้ชีวิตทางการเงินดีขึ้น (Financial Well-being) เพื่อคนไทยทั้งประเทศ ภายใต้ One Team ที่รวมการบริหารงานเป็หนึ่งเดียว ร่วมขับเคลื่อนองค์กรไปในทิศทางเดียวกัน บนเป้าหมาย One Goal ที่พร้อมเป็นธนาคารที่ทุกคนชื่นชอบและบอกต่อกันมากที่สุด

ผ่านการวางกลยุทธ์ขับเคลื่อนธุรกิจด้วยข้อมูล (Data-Driven Strategy) เพื่อพัฒนาสินค้าและบริการทางการเงินที่ดีที่สุด รองรับความต้องการของลูกค้าทุกช่วงชีวิต และสร้างประสบการณ์แบบไร้รอยต่อในทุกช่องทาง พร้อมทั้งให้ความสำคัญในการดูแลพนักงานอย่างเท่าเทียมกัน โดยเน้นเรื่อง Wealth-Health-Skill และเสริมทักษะพนักงานให้กลายเป็นที่ปรึกษาด้านการเงิน (Financial Advisor) ที่มีคุณภาพที่สุด

ธนาคารต้องตอบโจทย์ทุกช่วงเวลาชีวิต

ด้าน นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธนาคาร TMB ชี้ว่า การดำเนินการตามแผนการจับมือทางธุรกิจรวมกิจการอย่างบูรณาการของทั้งสองธนาคารก้าวข้ามความท้าทายได้อย่างราบรื่นและมีความคืบหน้าไปมาก ซึ่งในปี 2020 นี้ทั้ง 2 ธนาคารจะเริ่มผนึกกำลังหลอมรวมทีมงานจากทั้งสองฝั่งให้เป็นหนึ่งเดียวกัน เพื่อช่วยให้ลูกค้าของทั้ง 2 ธนาคารสามารถบรรลุเป้าหมายทางการเงินของลูกค้าได้

พร้อมทั้งวางเป้าหมายการเป็นผู้นำธนาคารที่ใส่ใจลูกค้า กล้าที่จะลุกขึ้นมาเปลี่ยนแปลงเพื่อการพัฒนาโซลูชันทางการเงินที่ดีที่สุดและตอบโจทย์ลูกค้าตลอดทุกช่วงชีวิต ผ่านที่ปรึกษาที่มีความเชี่ยวชาญและหนุนด้วยเทคโนโลยี และตอบโจทย์ในการสร้างชีวิตทางการเงินที่ดีให้กับลูกค้า ซึ่งหวังว่าจะทำให้ธนาคารใหม่นี้ขึ้นแท่นเป็นธนาคารที่ลูกค้าชื่นชอบและบอกต่อมากที่สุด (Most Advocated Bank)

เรียนรู้ข้อมูลเพื่อตอบโจทย์ที่เหมาะสมที่สุด

ขณะที่ นางมารี แรมลี ประธานเจ้าหน้าที่บริหารนวัตกรรมลูกค้ารายย่อย ชี้ว่า คุณภาพชีวิตทางการเงินคือการที่ลูกค้ามีการใช้จ่ายที่เหมาะสมกับตัวเองผ่านช่องทางที่สะดวกสบาย รู้จักการออมและการลงทุนที่เพียงพอ มอบความคุ้มครองที่อุ่นใจ และการกู้ยืมเท่าที่จำเป็น โดยการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่เกิดจากการนำข้อมูลมาวิเคราะห์ให้รู้ถึงความต้องการที่แท้จริงโดยยึดหลักความปลอดภัยของข้อมูล ความเป็นส่วนตัวของข้อมูลลูกค้าและใช้เพื่อประโยชน์ของลูกค้าเท่านั้น เพื่อสร้างโซลูชันที่ตรงใจสำหรับแต่ละคนโดยเฉพาะ

ส่วน นายอนุวัติร์ เหลืองทวีกุล ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย อธิบายว่า ทั้ง 2 ธนาคารเองมีช่องทางบริการมากมาย เช่น สาขา เครื่อง ATM/ ADM โมบายแอป Contact Center หรือ Direct Sales ความท้าทายคือ จะทำอย่างไรให้ลูกค้าได้รับประสบการณ์จากการทำธุรกรรมของธนาคารที่เชื่อมโยงแบบไร้รอยต่อในทุกช่องทาง และเข้าถึงได้ทุกที่ทุกเวลา ธนาคารจะนำข้อมูลมานำเสนอโซลูชันที่ตอบโจทย์ในสิ่งที่ลูกค้าต้องการที่สุด ในเวลาที่เหมาะสม

สินเชื่อต้องไม่เปลี่ยนแปลงวิถีชีวิตลูกค้า

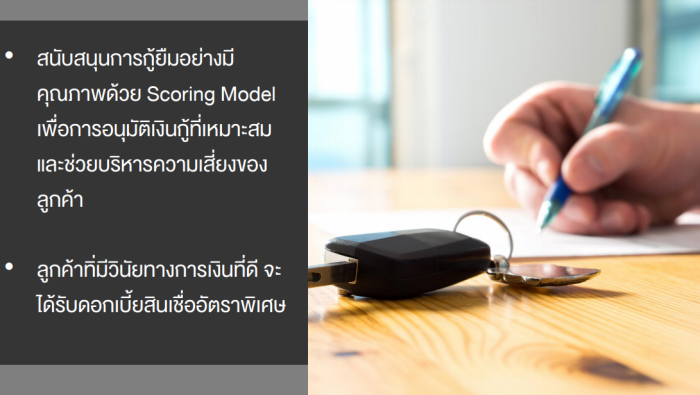

ด้าน นายป้อมเพชร รสานนท์ ประธานเจ้าหน้าที่บริหารด้านสินเชื่อรถยนต์ แจงว่า ด้านสินเชื่อรถยนต์จะให้ความสำคัญเรื่องการให้กู้ยืมอย่างมีคุณภาพ (Healthy Borrowing) ของสินเชื่อรถยนต์ จะช่วยขับเคลื่อนชีวิต ทางการเงินของผู้คนให้ดีขึ้น และจะช่วยให้ลูกค้าสามารถบรรลุเป้าหมายในชีวิตได้ โดยมองออกภาพเป็น 2 ส่วน ส่วนแรกคือสินเชื่อเช่าซื้อรถเพื่อทำให้คุณภาพชีวิตดีขึ้นหรือการนำรถมาแลกเงินเพื่อนำไปประกอบกิจการ

ในขณะเดียวกัน การปล่อยสินเชื่อจะเป็นแบบมีคุณภาพมากขึ้น เพื่อให้ลูกค้ายังคงมีคุณภาพชีวิตที่ดีไม่กระทบต่อการดำเนินชีวิตประจำวัน โดยใช้ Scoring Model ที่นำข้อมูลมาวิเคราะห์ความสามารถในการชำระหนี้และการปล่อยกู้เพื่ออนุมัติสินเชื่อที่เหมาะสม เพื่อช่วยบริหารความเสี่ยงให้กับลูกค้าและช่วยควบคุมหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ซึ่งลูกค้าที่มีวินัยทางการเงินที่ดีจะได้รับดอกเบี้ยในอัตราพิเศษ

ด้วยเหตุนี้จึงมีการใช้กลยุทธ์การขับเคลื่อนธุรกิจด้วยข้อมูล (Data-Driven Strategy) เพื่อนำมาซึ่งบริการที่ดีที่สุดสำหรับลูกค้าและคู่ค้า เช่น Cross Area Booking การทำความเข้าใจการขายของคู่ค้าในช่องทางออนไลน์ ที่ให้บริการข้ามพื้นที่ เพื่อให้การขายมีประสิทธิภาพรวดเร็วมากขึ้น และ ALDX ระบบปฏิบัติการเพื่ออำนวยความสะดวกลูกค้าตั้งแต่สมัครสินเชื่อ ติดตามผลอนุมัติ จนกระทั่งบริการและสิทธิประโยชน์จากธนาคาร

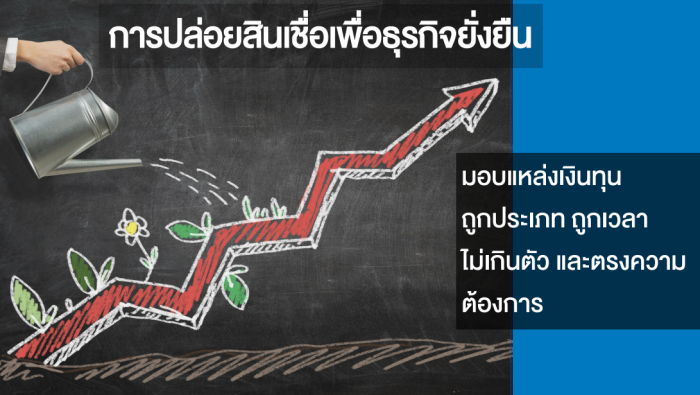

ธุรกิจใหญ่ต้องโตไปด้วยกันกับธุรกิจเล็ก

ขณะที่ นายเสนธิป ศรีไพพรรณ ประธานเจ้าหน้าที่บริหารลูกค้าธุรกิจ ชี้ว่า ธุรกิจขนาดเล็ก (SME) ที่มีจำนวนมากถึง 3 ล้านบริษัท และมีการจ้างงานสูงถึง 85% กลับให้สัดส่วนของรายได้ GDP เทียบเท่าบริษัทขนาดใหญ่ที่มีเพียง 6,000 บริษัท ดังนั้นการช่วยธุรกิจ SME ให้มีชีวิตทางการเงินที่ดี ธนาคารต้องเริ่มจากธุรกิจขนาดใหญ่ด้วยการปล่อยสินเชื่อที่ยั่งยืน

ธนาคารต้องนำเสนอธุรกรรมการเงินที่ตอบโจทย์และพร้อมเชื่อมต่อ eco-system จากธุรกิจขนาดใหญ่ไปจนถึงธุรกิจ SME ทั้งด้านข้อมูลและเทคโนโลยีต่างๆ เพื่อให้การทำธุรกรรมการเงินสะดวกและการบริหารงานมีประสิทธิภาพมากขึ้น ช่วยให้ลูกค้าธุรกิจมีชีวิตทางการเงินที่ดีขึ้นและเติบโตได้อย่างยั่งยืน

นอกจากเรื่องของธุรกิจ ธนาคารยังต้องช่วยให้ลูกค้าธุรกิจมีชีวิตทางการเงินที่ดีขึ้น โดยจะเข้าไปดูแลในเรื่องบุคลากรซึ่งเป็นปัจจัยหลักในการเติบโตของธุรกิจทุกขนาด ตั้งแต่เจ้าของธุรกิจ พนักงานและครอบครัว ผู้คนรอบตัว ชุมชน รวมทั้งสังคม

ไม่ใช่แค่ลูกค้าที่ได้ พนักงานต้องได้ด้วยเช่นกัน

ส่วน นายประพันธ์ อนุพงษ์องอาจ ผู้จัดการใหญ่ แจงว่า ได้กำหนดเป้าหมายการรวมตัวของ 2 ธนาคารจะแล้วเสร็จภายในกรกฎาคม 2564 โดยลูกค้าจะต้องไม่ได้รับผลกระทบใดๆ จึงได้วางแผนการให้ธนาคารทยอยนำเสนอผลิตภัณฑ์ที่เป็นจุดเด่นของแต่ละธนาคารให้ลูกค้าของอีกธนาคารได้รู้จักและทดลองใช้ โดยกลางเดือนกุมภาพันธ์นี้จะเริ่มเปิดให้บริการธนาคารในรูปแบบ Co-Location/ Co-Brand Branch ที่เป็นสาขาที่ทำงานร่วมกันระหว่าง 2 ธนาคาร และวางแผนจะเปิดทั้งหมด 90 สาขา ครอบคลุมจังหวัดหลักๆ ทั่วประเทศในปีนี้

ขณะที่ในเดือนมีนาคม ลูกค้าทั้ง 2 ธนาคารจะได้รับความสะดวกจากการใช้บริการ ATM/ ADM จำนวนกว่า 4,700 เครื่อง ฟรีค่าธรรมเนียมฝาก ถอน โอน โดยลูกค้า TMB Touch สามารถทำรายการกดเงินไม่ใช้บัตรจากเครื่อง ATM/ ADM ของธนชาตได้ ส่วนบิลสินเชื่อบ้าน สินเชื่อรถยนต์ บัตรเครดิตของธนชาต สามารถชำระได้ที่เครื่อง ATM/ ADM ของ TMB

ในส่วนของพนักงาน ธนาคารจะปฏิบัติอย่างเท่าเทียมกัน ทั้งในเรื่องของสวัสดิการและความเป็นอยู่ที่ดีของพนักงาน (Employee Well-being) โดยคำนึงถึง 3 สิ่งด้วยกัน ทั้ง Health ด้วยสวัสดิการค่ารักษาพยาบาลที่เน้นการช่วยเหลือฉุกเฉินยามเจ็บป่วยด้วยโรคร้ายแรง ด้วยจำนวนเงินที่ต้องใช้จ่ายมากกว่าการเจ็บป่วยปกติ ในส่วนของ Wealth ธนาคารจะให้เงินสมทบเข้ากองทุนสำรองเลี้ยงชีพ (Provident Fund) ในอัตราที่สูงกว่าตลาด และเรื่อง Skill หรือการพัฒนาทักษะของพนักงานอย่างต่อเนื่อง เพื่อเพิ่มขีดความสามารถที่สอดรับกับการเปลี่ยนแปลงที่เกิดจากดิจิทัลเทคโนโลยี (Digital Disruption)

ทั้งนี้การควบรวมเฟสแรกจะเป็นการควบรวมในระดับผู้บริหาร ซึ่งระหว่างขั้นตอนการควบรวมนี้ทั้ง 2 ธนาคารยังสามารถออกโปรแกรมหรือแคมเปญต่างๆ ในนามของแต่ละธนาคารได้ ซึ่งเมื่อถึงช่วงกรกฎาคม 2564 ทั้ง 2 ธนาคารในรูปแบบนิติบุคคลจะรวมกันกลายเป็นธนาคารเพียงรายเดียวเท่านั้น

Related posts:

ทีเอ็มบีและธนชาต ชวนคนไทยปลดล็อก “แก้หนี้” พร้อมจุดประกายแนวทาง “เดินหน้า” ตอกย้ำเป้าหมายการสร้างชีวิตทางการเงินที่ดี (Financial Well-being) ให้กับคนไทย

ทีเอ็มบีและธนชาต ชวนคนไทยปลดล็อก “แก้หนี้” พร้อมจุดประกายแนวทาง “เดินหน้า” ตอกย้ำเป้าหมายการสร้างชีวิตทางการเงินที่ดี (Financial Well-being) ให้กับคนไทย

ส่องอันดับ จัดพลังธนาคารใหม่หลังการรวม ธนชาต + ทีเอ็มบี

ส่องอันดับ จัดพลังธนาคารใหม่หลังการรวม ธนชาต + ทีเอ็มบี

รวมแล้ว… TMB ประกาศผนึก TBANK อย่างเป็นทางการ

รวมแล้ว… TMB ประกาศผนึก TBANK อย่างเป็นทางการ

ธนชาตผลัดใบ ตั้ง “ประพันธ์” นั่งแม่ทัพใหญ่ในยุคสงคราม FinTech จับตาการควบรวม

ธนชาตผลัดใบ ตั้ง “ประพันธ์” นั่งแม่ทัพใหญ่ในยุคสงคราม FinTech จับตาการควบรวม

จับตาดีลใหญ่ปลายปี เมื่อ TMB ควบรวม ธนชาต ความร่วมมือครั้งใหญ่ก่อนกฎหมายไม่เอื้ออำนวย

จับตาดีลใหญ่ปลายปี เมื่อ TMB ควบรวม ธนชาต ความร่วมมือครั้งใหญ่ก่อนกฎหมายไม่เอื้ออำนวย